โบรกเกอร์ต่างให้คำแนะนำ “ซื้อ” หุ้น บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) เล็งไตรมาส 1/64 พลิกเป็นกำไรในช่วง 7,821-10,198 ล้านบาท เมื่อเทียบจากไตรมาส 1/63 ขาดทุน 8,784 ล้านบาท โดยทั้ง 3 ธุรกิจปรับตัวดีขึ้น ทั้งธุรกิจโอเลฟินส์ ธุรกิจอะโรเมติกส์ และธุรกิจการกลั่น

โดยธุรกิจปิโตรเคมีทั้งสายโอเลฟินส์และสายอะโรเมติกส์มีส่วนต่างราคาผลิตภัณฑ์ (spread) ปรับตัวสูงขึ้น จากความต้องการ (Demand) ที่สูงขึ้น โดยเฉพาะในจีน หลังมีกิจกรรมเศรษฐกิจเพิ่มขึ้นเมื่อภาครัฐไม่ใช้มาตรการล็อกดาวน์ และเริ่มมีการฉีดวัคซีนโควิด-19 มากขึ้น รวมทั้ง supply ตึงตัว อีกทั้งค่าการกลั่นฟื้นตัวกลับมาชัดเจน และคาดว่าจะรับรู้กำไรจาก Stock gain ด้วย

นอกจากนี้ คาดว่าผลประกอบการในไตรมาส 2/64 จะยังดีต่อเนื่อง ส่งผลให้ภาพรวมในช่วงครึ่งแรกปี 64 กำไรแข็งแกร่ง พร้อมคาดการณ์ทั้งปี 64 มีกำไรสุทธิในช่วง 16,188-18,242 ล้านบาท

หุ้น PTTGC ปิดเช้าที่ 62.50 บาท ลดลง 0.50 บาท (-0.79%) ขณะที่ดัชนี SET ปิดเช้าลบ 0.09%

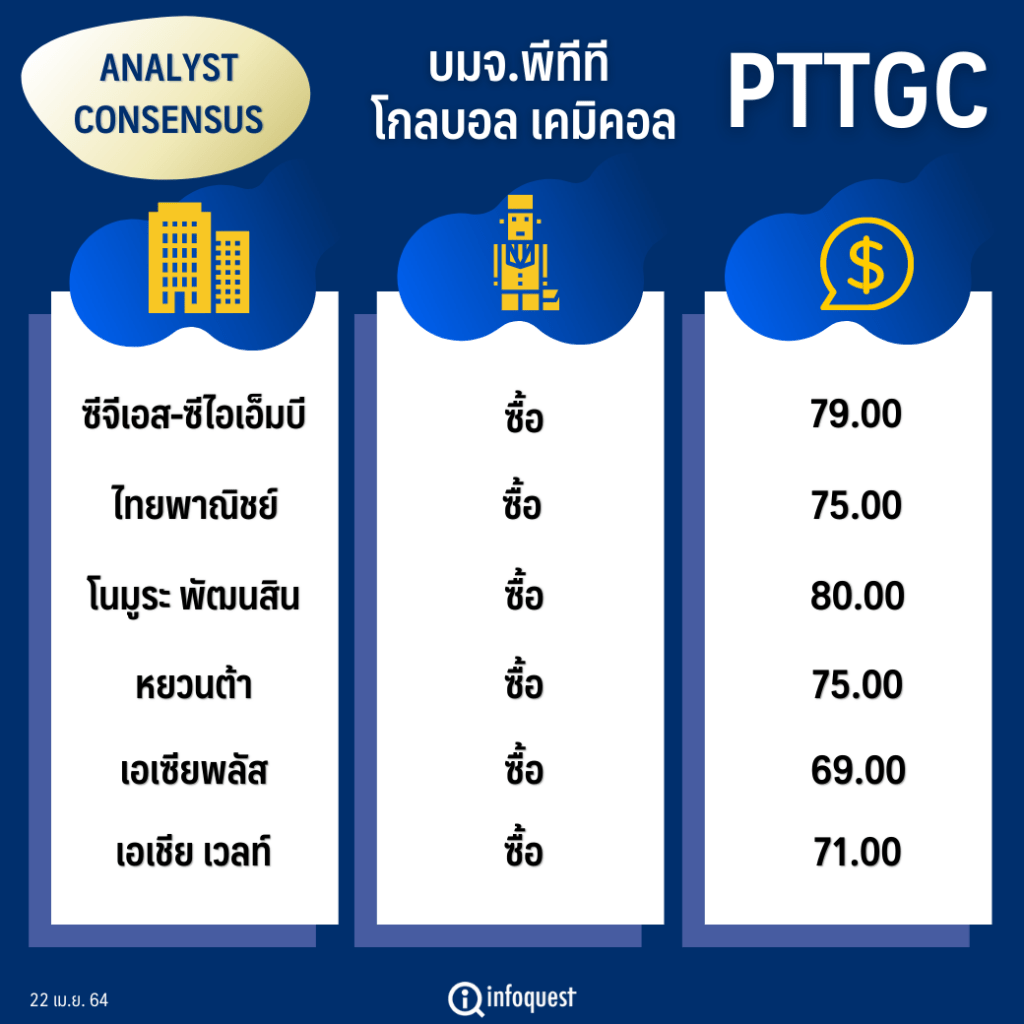

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 79.00 |

| ไทยพาณิชย์ | ซื้อ | 75.00 |

| โนมูระ พัฒนสิน | ซื้อ | 80.00 |

| หยวนต้า | ซื้อ | 75.00 |

| เอเซียพลัส | ซื้อ | 69.00 |

| เอเชีย เวลท์ | ซื้อ | 71.00 |

นายกิติชาญ ศิริสุขอาชา ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์รายย่อย บล.ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) คาดว่าผลประกอบการในไตรมาส 1/64 ของ PTTGC จะมีกำไรสุทธิอยู่ที่ 7,821 ล้านบาท Turnaround จากไตรมาส 1/63 ที่มีผลขาดทุน 8,784 ล้านบาท และเติบโต 22% จากไตรมาส 4/63 เนื่องจากสเปรดปิโตรเคมีปรับตัวสูงขึ้น โดยราคาปิโตรเคมีสายโอเลฟินส์ปรับขึ้น 30% ทำให้ส่วนต่างราคาผลิตภัณฑ์ปรับตัวสูงขึ้น ส่วนอะโรเมติกส์ก็มีสเปรดดีขึ้น โดยเฉพาะฟีนอล ซึ่งอยู่ในกลุ่ม Specialty มีสเปรดทำนิวไฮในรอบ 10 ปี

ขณะที่กลุ่มโรงกลั่น มีค่าการกลั่น (Market GRM) ฟื้นตัวขึ้นโดยปัจจุบันแตะ 2.7 เหรียญสหรัฐ/บาร์เรล จากที่แนวโน้มเศรษฐกิจดีขึ้น ซึ่งเริ่มมีการฉีดวัคซีน และหลายประเทศไม่มีการ Lock down รวมทั้งจะมีกำไรจาก Stock Gain ราว 5-6 เหรียญสหรัฐ/บาร์เรล เพิ่มขึ้นมา 26% จากราคาน้ำมันที่ปรับตัวเพิ่มขึ้น

ดังนั้น ทั้ง 3 ธุรกิจปรับตัวดีขึ้น ช่วยหนุนผลประกอบการในไตรมาส 1/64 และดีต่อเนื่องไปในไตรมาส 2/64 อย่างไรก็ดี ในช่วงครึ่งปีหลังจะมีซัพพลายใหม่ที่เป็นเอทิลีนที่ทยอยเข้ามาทั้งปี 87 ล้านตัน แต่ไม่ได้กังวลเพราะ PTTGC ไม่มี over supply โดยในช่วงครึ่งปีแรกโอเลฟืนส์ยังดีอยู่ เพราะโรงงานในสหรัฐเผชิญพายุฤดูหนาว และบางส่วนยังไม่สามารถกลับมาผลิตได้ ทำให้สเปรดสูงอยู่ในครึ่งปีแรก

นายกิติชาญ กล่าวย้ำว่า ปีนี้ PTTGC จะ Turnaround ท่ามกลางการแพร่ระบาดโควิด-19 โดยทั้งปี 64 คาดมีกำไรสุทธิ 18,242 ล้านบาท เพิ่มขึ้น 7,615% จากปีก่อนที่มีกำไร 200 ล้านบาท และดีกว่าปี 62 ที่มีกำไรสุทธิ 11,683 ล้านบาท

ด้านนายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า PTTGC จะพลิกกลับมามีกำไรในไตรมาส 1/64 ราว 9,782 ล้านบาท จากผลขาดทุน 8,784 ล้านบาทในไตรมาส 1/63 และเพิ่มขึ้น 53% จากไตรมาสก่อน (QoQ)

ทั้งนี้ เป็นผลจากธุรกิจโอเลฟินส์และโพลีเมอร์ราคาดีขึ้น และส่วนต่างราคาเพิ่มขึ้นทั้ง YoY และ QoQ ซึ่งธุรกิจโอเลฟินส์และโพลีเมอร์ มีสัดส่วน 2 ใน 3 ของ EBITDA หรือประมาณ 70% เนื่องจากความต้องการในภูมิภาค โดยเฉพาะจีน ดีขึ้นที่ไม่มีล็อกดาวน์ และราคาปรับตัวขึ้น ทำให้ภาพรวมดีกว่าไตรมาส 4/63

ขณะที่ธุรกิจอะโรเมติกส์ มีราคาส่วนต่างหรือสเปรดก็ปรับตัวดีขึ้น โดยพาราไซลีน เพิ่มขึ้น 32%QoQ และ เบนซีน เพิ่มขึ้น 50% QoQ ส่วนหนึ่งเป็นผลมาจากการฟื้นตัวของ Demand ในภูมิภาค โดยเฉพาะจากจีน

ส่วนธุรกิจโรงกลั่น มี Product Spread ปรับเพิ่มขึ้นในทุกกลุ่มผลิตภัณฑ์ จากการฟื้นตัวของความต้องการใช้ตามฤดูกาล แม้จะมีการกลับมาแพร่ระบาดของโควิด-19 อีกระลอก แต่หลายประเทศยังไม่มีการประกาศล็อกดาวน์เหมือนช่วงเดียวกับปีก่อน ทำให้คาดว่าบริษัทจะมีค่าการกลั่น (Market GRM) อยู่ที่ 3 เหรียญสหรัฐ/บาร์เรล เพิ่มขึ้นเมื่อเทียบกับ 1.78 เหรียญสหรัฐ/บาร์เรลในไตรมาส 4/63

ทั้งนี้ แนวโน้มไตรมาส 2/64 ดีขึ้น ทั้ง QoQ และ YoY จากกลุ่มธุรกิจปิโตรเคมี ทั้งกลุ่มโพลีเมอร์และอะโรเมติกส์ และคาดว่าผลประกอบการจะยังได้ประโยชน์จากการเริ่มรับรู้รายได้จากโครงการใหม่ในไตรมาส 2/64 ได้แก่ โครงการ ORP (Olefins Reconfiguration Project เพื่อเพิ่มกำลังผลิต Ethylene จำนวน 5 แสนตันต่อปี และ Propylene จำนวน 2.5 แสนตัวต่อปี) ทำให้มองว่าผลประกอบการในช่วงครึ่งปีแรกยังแข็งแกร่ง

อย่างไรก็ดี ราคาหุ้นถอยลงเนื่องจากไม่ค่อยมีปัจจัยหนุน ราคามี upside ราว 12% ธุรกิจปิโตรเคมีขึ้นกับเศรษฐกิจ ฟื้นตัวชัดเจน โดยประมาณการกำไรปี 64 ที่ 16,188 ล้านบาท และมีโอกาสปรับเพิ่มประมาณการ

ส่วน บล.เอเซีย พลัส ระบุในบทวิเคราะห์ฯคาดการณ์กำไรสุทธิ PTTGC ในไตรมาส 1/64 อยู่ที่ 9.4 พันล้านบาท ปรับขึ้นอย่างมีนัยสำคัญ 47.2% จากไตรมาส 4/63 รับผลบวกจากทุกธุรกิจที่มีผลการดำเนินงานปกติที่ดีขึ้นจากงวดก่อนหน้า โดยเฉพาะธุรกิจโอเลฟินส์ จาก spread ผลิตภัณฑ์ทุกตัวทั้ง HDPE, LLDPE, LDPE, PP ที่เดินหน้าปรับตัวเพิ่มขึ้นจาก supply ที่ตึงตัวจากการเกิด unplanned shutdown ของโรงงานหลายแห่งทั้งในตะวันออกกลาง จีน และสหรัฐฯ รวมถึงกิจกรรมเศรษฐกิจที่มีมากขึ้นของผู้บนริโภคหลัก เช่น จีน

สำหรับธุรกิจโรงกลั่นและอะโรเมติกส์ในไตรมาส 1/64 คาดผลการดำเนินงานปกติจะพลิกกลับมาเป็นกำไรได้เล็กน้อยจากที่เผชิญกับผลขาดทุนในงวดก่อนหน้า โดนในส่วนธุรกิจโรงกลั่น คาดค่าการกลั่นจะเพิ่มขึ้นมาอยู่ราว 3.15 เหรียญสหรัฐ/บาร์เรล จาก 1.78 เหรียญสหรัฐ/บาร์เรลในงวดก่อนหน้า ตาม Spread ผลิตภัณฑ์น้ำมันสำเร็จรูปเกือบทุกตัวที่ดีขึ้น นอกจากนี้ ยังได้รับผลบวกจาก Utilization rate ที่กลับมาสู่ระดับปกติที่ราว 102% จากงวดก่อนหน้าที่ลดการกลั่นมาที่ 91%

ส่วนธุรกิจอะโรเมติกส์ ในงวดไตรมาส 1/64 จะพลิกกลับเป็นกำไรได้บางๆ จาก spread ผลิตภัณฑ์พาราไซลีน และเบนซีน ที่คิดเป็น 25% และ 15%ของปริมาณการผลิตอะโรเมติกส์รวม

นอกจากนี้ ยังได้รับผลบวกจากส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วม คาดจะปรับเพิ่มขึ้นมาอยู่ในระดับ 1.7 พันล้านบาทจาก 1.1 พันล้านบาทในงวดก่อนหน้า เนื่องจาก spread ผลิตภัณฑ์ของบริษัทต่าง ๆ ปรับตัวเพิ่มขึ้น โดยเฉพาะ spread ผลิตภัณฑ์ PVC ของ บมจ.วีนีไทย (VNT) ที่ปรับตัวขึ้นมาโดดเด่น

ฝ่ายวิจัยได้ปรับเพิ่มประมาณกำไรปี 64-66 สะท้อนมุมมอง spread ผลิตภัณฑ์กลุ่มโอเลฟินส์ที่ดีกว่าคาดมากในช่วงครึ่งแรกปี 64 เป็นประมาณการใหม่ 2.07 หมื่นล้านบาท 2.12 หมื่นล้านบาท และ 2.27 หมื่นล้านบาทตามลำดับ

สำหรับบล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า ได้ปรับราคาเป้าหมาย PTTGC ขึ้นเป็น 80.00 บาท/หุ้นจากเดิม 75.00 บาท/หุ้น จากมุมมองที่กำไรแข็งแกร่งต่อเนื่องในไตรมาส 1/64 จนถึงไตรมาส 2/64 และทั้งปี 64 อัตรากำไรที่ดีขึ้นทั้งฝั่งโรงกลั่น (ผลกระทบโควิด-19 ลดลง)

พร้อมมอง Positive ต่อแนวโน้มกำไรปกติไตรมาส 1/64 ที่ราว 10,198 ล้านบาท พลิกทำกำไร y-y ฟื้นตัวสูง q-q การฟื้นตัวดีนอกจากจะมาจาก stock gain ที่ได้น้ำมันดิบฟื้นตัว ยังมาจาก อัตรากำไรปิโตรเคมี ที่เพิ่มขึ้นจาก demand สินค้าฟื้น และ supply shortage และภาพสเปรดปิโตรเคมีที่ดียังต่อเนื่องในในไตรมาส 2/64

ทั้งนี้ ปรับกำไรปกติ 64-65 ขึ้นสะท้อนสเปรดปิโตรเคมีที่ดีกว่าคาดในครึ่งแรกปี 64 จากปัจจัย supply ตึงตัว และภาพยาวที่มาจาก demand ฟื้นดีกว่าคาด

โดย สำนักข่าวอินโฟเควสท์ (22 เม.ย. 64)

Tags: Consensus, PTTGC, กิติชาญ ศิริสุขอาชา, ซีจีเอส-ซีไอเอ็มบี, พีทีที โกลบอล เคมิคอล, หยวนต้า, หุ้นไทย, เอเชีย เวลท์, เอเซียพลัส, โนมูระ พัฒนสิน, ไทยพาณิชย์