โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.คาราบาวกรุ๊ป (CBG) เล็งกำไรสุทธิไตรมาส 4/63 ทำ New High แตะ 1,000 ล้านบาทเป็นครั้งแรก รับปัจจัยหนุนโรงงานใหม่บรรจุกระป๋องและขวดเริ่มผลิตดันรายได้ CLMV เติบโต ขณะที่รายได้ในประเทศฟื้นตามการบริโภค และคาด C+LOCK มียอดขายสูงสุดของปีราว 40 ล้านขวด อีกทั้งได้อานิสงค์จากโครงการ”คนละครึ่ง”

ขณะที่รายได้รับจ้างจัดจำหน่ายให้บุคคลภายนอกเติบโตจากไตรมาส 3/63 และเติบโตมากกว่าช่วงเดียวกันของปีก่อนจากเครื่องดื่มกลุ่มแอลกอฮอล์เป็นช่วงไฮซีซั่น

พร้อมทั้งคาดว่าผลประกอบการปี 64 จะเติบโตอย่างต่อเนื่องตามการเดินหน้าขยายตลาด โดยจะมีการออกสินค้าใหม่ในกลุ่ม C+LOCK เพิ่มเติม และอยู่ระหว่างศึกษาออกเครื่องดื่มบำรุงกำลังตัวใหม่ด้วย

ส่วนสถานการณ์รัฐประหารในเมียนมาที่ปัจจุบันบริษัทมีสัดส่วนรายได้ 10% ของรายได้รวม ประเมินกรณีแย่สุดคือการปิดพรมแดน 6 เดือน รายได้ก็จะหายไปราว 5% แต่อย่างไรก็ตาม คาดว่าจะมีการปิดพรมแดนไม่เกิน 3 เดือน จึงคาดว่าจะมีผลกระทบไม่เกิน 3% ถือว่าไม่มาก”

ทั้งนี้ บริษัทยังคงคาดหวังรายได้จะเติบโตแบบเลขสองหลักในระยะเวลาอีก 5 ปีข้างหน้า จากการเปิดตัวสินค้าใหม่ และบุกตลาดใหม่ รวมไปถึงการลดต้นทุนด้านการผลิตอย่างต่อเนื่อง

หุ้น CBG ปิดเช้าที่ 141 บาท เพิ่มขึ้น 2 บาท (+1.44%) ขณะที่ดัชนี SET ปิดเช้าพุ่ง 14.27 จุด

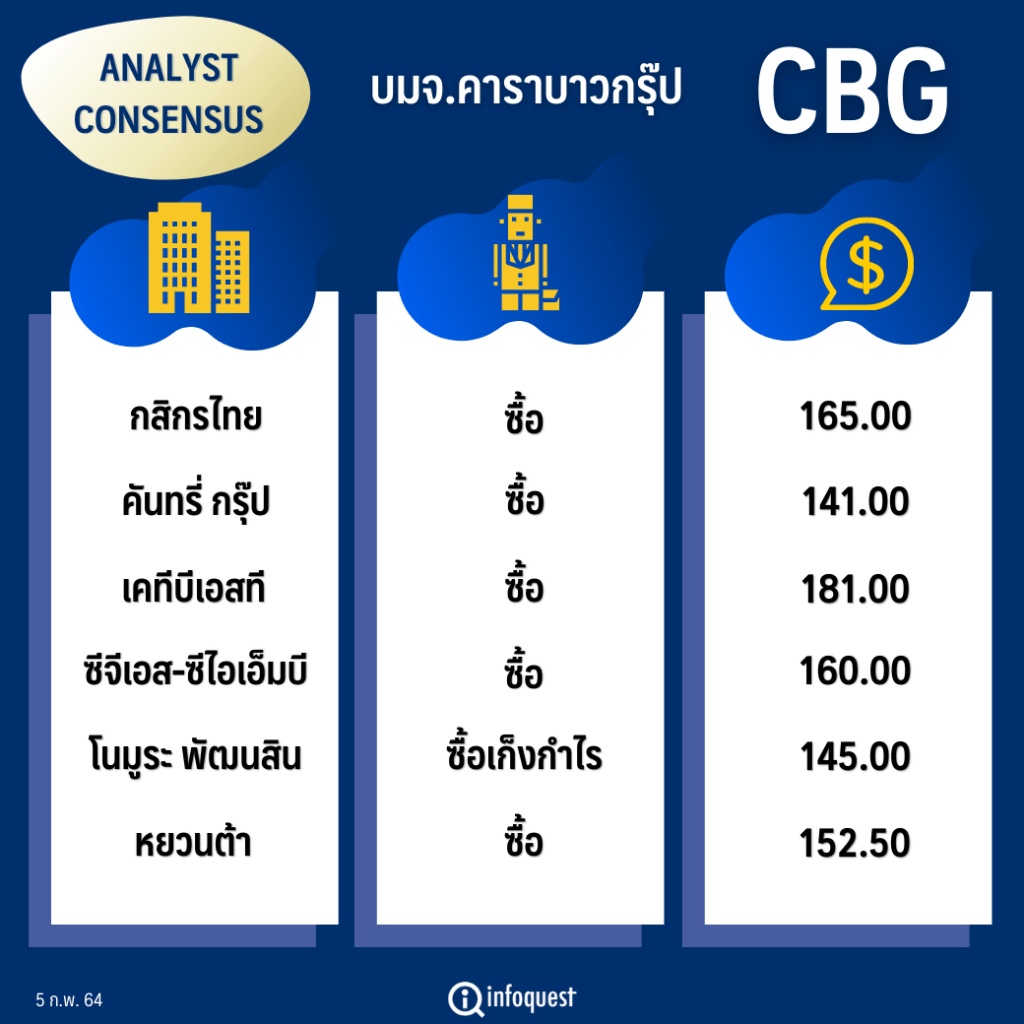

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 165.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 141.00 |

| เคทีบีเอสที | ซื้อ | 181.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 160.00 |

| โนมูระ พัฒนสิน | ซื้อเก็งกำไร | 145.00 |

| หยวนต้า | ซื้อ | 152.50 |

น.ส.หมิ่นหลิง หวัง นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย คาดการณ์กำไรสุทธิไตรมาส 4/63 ของ CBG จะทำระดับสูงสุดใหม่ขึ้นแตะระดับ 1,000 ล้านบาทเป็นครั้งแรก ขณะเดียวกันคาดว่าผลประกอบการในปี 64 จะเติบโตได้อย่างต่อเนื่องตามการขยายตลาดอย่างต่อเนื่อง รวมไปถึงการออกผลิตภัณฑ์ใหม่เพิ่มเติมด้วย

ในช่วงที่ผ่านมาบริษัทได้มีการลงทุนเพิ่มกำลังการผลิตทั้งในรูปแบบขวดและกระป๋อง คาดว่าจะเพิ่มกำลังการผลิตได้ราว 30% ขณะเดียวกันบริษัทยังได้ลงทุนโรงงานผลิตกล่องกระดาษใช้เองในกลุ่มด้วย คาดว่าจะช่วยภาพรวมของต้นทุนปรับตัวลดลง ซึ่งจะส่งผลให้อัตรากำไรขั้นต้นปรับตัวสูงขึ้นได้

ส่วนของสถานการณ์การทำรัฐประหารในประเทศเมียนมา ที่ปัจจุบันบริษัทมีสัดส่วนรายได้อยู่ที่ 10% ของรายได้รวม มองในกรณีที่แย่ที่สุดคือมีการปิดพรมแดน 6 เดือน รายได้ก็จะหายไปราว 5% แต่อย่างไรก็ตามคาดว่าจะมีการปิดพรมแดนไม่เกิน 3 เดือน จึงคาดว่าจะมีผลกระทบไม่เกิน 3%

“ในส่วนของประเทศเมียนมานั้น การทำรัฐประหารที่เกิดขึ้นอาจจะทำให้มีช่วงเวลาที่ปิดเพราะเคอร์ฟิวบ้าง แต่ไม่ได้ตลอด 24 ชั่วโมง ในส่วนของการปิดพรมแดนเองก็คิดว่าไม่นาน ซึ่งเชื่อว่าไม่น่าเกิน 3 เดือน เราจึงมองว่าจะกระทบไม่มากนัก”

น.ส.หมิ่นหลิง กล่าว

ด้านนายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวว่า CBG ยังมีโอกาสที่จะเติบโตอย่างต่อเนื่อง โดยตลาดในประเทศเครื่องดื่มชูกำลังฟื้นตัวตามเศรษฐกิจที่ฟื้นตัวทำให้เกิดการจ้างงานมากขึ้น ในขณะเดียวกัน Woody C+Lock ก็ยังมีการเติบโตจากตลาดเครื่องดื่มเพื่อสุขภาพที่ขยายตัวต่อเนื่อง พร้อมกันนี้บริษัทยังคงมีการขยายตัวแทนจำหน่ายอย่างต่อเนื่องในตลาดต่างประเทศด้วย

แต่อย่างไรก็ตามยังคงต้องติดตามสถานการณ์รัฐประหารในประเทศเมียนมา รวมไปถึงสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ในประเทศอังกฤษ ที่อาจจะมีผลกระทบต่อยอดขายในต่างประเทศได้

“อาจจะมีผลกระทบบ้างจากการที่เกิดรัฐประหารในประเทศเมียนมา และตัวเลขผู้ติดเชื้อในอังกฤษเพิ่มขึ้น แต่อย่างไรก็ตามเรายังคงเชื่อว่ายอดขายโดยรวมยังคงสามารถเติบโตได้ตามการฟื้นตัวของเศรษฐกิจ และการออกผลิตภัณฑ์ใหม่ ๆ ที่เข้ามาช่วยกระตุ้นยอดขายของบริษัท นอกจากนี้บริษัทยังจะมีการออกผลิตภัณฑ์ใหม่ที่เกี่ยวเนื่องกับกัญชงเพิ่มเติมด้วย”

นายมงคล กล่าว

ส่วนบล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์คาดกำไรปกติที่ 1,054 ล้านบาท (+15.1% QoQ, +35.1% YoY) ทำระดับสูงสุดใหม่และเป็นไตรมาสแรกที่ทำระดับกำไรแตะ 1,000 ล้านบาท ได้ รับปัจจัยหนุนจากการที่โรงบรรจุกระป๋องและขวดใหม่เริ่มทำการผลิตทำให้รายได้ใน CLMV เติบโต

ขณะที่รายได้ในประเทศฟื้นตัวตามการฟื้นตัวของการบริโภค และคาดว่า C+LOCK คาดว่าจะมียอดขายสูงที่สุดของปีที่ราว 40 ล้านขวด อีกทั้งได้อานิสงค์บวกจากโครงการ”คนละครึ่ง” ขณะที่รายได้รับจ้างจัดจำหน่ายให้บุคคลภายนอกคาดเติบโตจากไตรมาส 3/63 และเติบโตมากกว่าช่วงไตรมาส 4/62 จากเครื่องดื่มกลุ่มแอลกอฮอล์เป็นช่วงไฮซีซั่น

ทั้งนี้ บริษัทยังคงคาดหวังรายได้จะเติบโตแบบเลขสองหลักในระยะเวลาอีก 5 ปีข้างหน้า จากการเปิดตัวสินค้าใหม่ และบุกตลาดใหม่ รวมไปถึงการลดต้นทุนด้านการผลิตอย่างต่อเนื่อง โดยในปี 64 บริษัทตั้งเป้ารายได้จะเติบโตไม่ต่ำกว่า 20% โดยเป็นการเติบโตทั้งตลาดในประเทศและตลาดต่างประเทศ โดยจะมีการออกสินค้าใหม่ใน กลุ่ม C+LOCK อย่างน้อย 1 ตัว และอยู่ระหว่างการศึกษาเครื่องดื่มบำรุงกำลังตัวใหม่อยู่ด้วย

สำหรับประเทศเมียนมาจะเป็นประเทศที่ให้ความสำคัญมากขึ้น ปัจจุบันยังเน้นขายที่ย่างกุ้ง และมัณฑะเลย์ จึงยังมีโอกาสเติบโตได้อีกมาก รายได้จากการรับจ้างจัดจำหน่าย และ OEM ขวดแก้วจะยังโตดีซึ่งจะทำให้อัตรากำไรขั้นต้นขยายตัวด้วย เนื่องจากมีสินค้าแอลกอฮอล์ที่ได้รับการตอบรับที่ดีเป็นสินค้ามูลค่าสูงทำให้กำไรดีและจะมีสินค้าตัวใหม่ในปีนี้ พร้อมกันนี้ในช่วงไตรมาส 1/64 จะเริ่มผลิตเชิงพาณิชย์กล่องกระดาษเพื่อใช้เองในกลุ่มได้ จะช่วยเพิ่มภาพลักษณ์สินค้าดูดีขึ้น และลดต้นทุนการผลิตลง

โดย สำนักข่าวอินโฟเควสท์ (5 ก.พ. 64)

Tags: CBG, Consensus, กสิกรไทย, คันทรี่ กรุ๊ป, คาราบาวกรุ๊ป, ซีจีเอส-ซีไอเอ็มบี, มงคล พ่วงเภตรา, หมิ่นหลิง หวัง, หยวนต้า, หุ้นไทย, เคทีบีเอสที, เครื่องดื่ม, โนมูระ พัฒนสิน