ธนาคารกสิกรไทย [KBANK] แจ้งเป้าหมายปี 68 โดยตั้งเป้าสินเชื่อทรงตัวจากปีก่อนที่ขยายตัวเพียง 0.57% และคุมสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ให้ต่ำกว่า 3.25% จากสิ้นปี 68 อยู่ที่ 3.18% พร้อมคาดว่า Credit Cost จะลดลงมาที่ 1.40-1.60% จากปีก่อนที่ 1.89%

ขณะที่ส่วนต่างรายได้ดอกเบี้ย (NIM) ในปี 68 คาดว่าจะอยู่ในช่วง 3.3-3.5% จากปีก่อนที่ 3.64% และรายได้ค่าธรรมเนียมคาดว่าจะเพิ่มขึ้นในระดับตัวเลขหลักเดียวในระดับสูง จากปีก่อนที่แพิ่มขึ้น 6.73%

อย่างไรก็ตาม เป้าหมายข้างต้นเป็นการคาดการณ์ของธนาคารในเบื้องต้น ซึ่งอาจมีการเปลี่ยนแปลงได้ หากสภาวะเศรษฐกิจและสถานการณ์เปลี่ยนแปลงไป

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร KBANK กล่าวว่า ตลอดปี 68 ธนาคารจะมุ่งยกระดับการให้บริการลูกค้า ด้วยการนำนวัตกรรมและเทคโนโลยีปัญญาประดิษฐ์ (AI) มาเพิ่มประสิทธิภาพการทำงาน เพื่อขับเคลื่อนองค์กร รวมถึงพัฒนาผลิตภัณฑ์และบริการ บุกเบิกผลิตภัณฑ์และบริการใหม่ๆ ที่ปรับให้เหมาะกับความต้องการของลูกค้าอย่างต่อเนื่อง รวมทั้งการยกระดับประสบการณ์โดยรวมของลูกค้าที่มีต่อธนาคารให้ดียิ่งขึ้น

กลยุทธ์ของธนาคารจะมุ่งเน้นไปที่การเติบโตอย่างสมดุลและมีประสิทธิภาพ สอดคล้องกับการคาดการณ์ต่อปัจจัยต่างๆที่อาจเกิดขึ้น ทั้งในและต่างประเทศ ตลอดจนความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น โดยธนาคารได้กำหนดเป้าหมายทางการเงินสำหรับปี 68 ดังนี้

– การเติบโตของเงินให้สินเชื่อ (Loan Growth) ธนาคารยังคงมุ่งเน้นการเติบโตสินเชื่อที่มีคุณภาพ ในภาคธุรกิจที่มีการฟื้นตัว และสินเชื่อที่มีหลักประกัน ให้ความสำคัญกับคุณภาพสินทรัพย์อย่างต่อเนื่อง โดยการปรับปรุงกลยุทธ์สินเชื่อ ฟื้นฟูขีดความสามารถหลัก และปรับปรุงการจัดการทั้งกระบวนการ ตั้งเป้าหมายการเติบโตสินเชื่อในปี 68 ในระดับทรงตัว

– ผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net Interest Margin: NIM) 3.3-3.5% สอดคล้องกับแนวโน้มอัตราดอกเบี้ยและการเติบโตของสินเชื่ออย่างมีคุณภาพ โดยผลตอบแทน NIM เมื่อหัก Credit Cost แล้ว จะปรับตัวดีขึ้นอย่างต่อเนื่อง

– การเติบโตของรายได้ค่าธรรมเนียมและบริการสุทธิ (Net Fee Income Growth) Mid to High-single Digit โดยได้รับแรงหนุนจากการเติบโตเชิงกลยุทธ์ในการให้บริการโซลูชันด้านการลงทุน แม้รายได้ค่าธรรมเนียมการทำธุรกรรมทั่วไปจะลดลงเนื่องจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป

– ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) คาดว่าจะอยู่ที่ Low to Mid-40s

– เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio – Gross) น้อยกว่า 3.25% ค่อนข้างทรงตัวท่ามกลางการฟื้นตัวของเศรษฐกิจที่ไม่แน่นอน

– อัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Credit Cost) คาดว่าจะปรับตัวสู่ระดับปกติ (Normalized Level) ในช่วง 140-160 bps โดยธนาคารยังคงดำเนินนโยบายการเงินที่รอบคอบอย่างต่อเนื่อง พร้อมรองรับความไม่แน่นอนในอนาคต

นางสาวขัตติยา กล่าวว่า ธนาคารประเมินว่าเศรษฐกิจไทยปี 68 จะเติบโตในอัตราที่ต่ำกว่าปีที่แล้วเล็กน้อย โดยจะเติบโตประมาณ 2.4% การบริโภคและการส่งออกภาคเอกชนจะยังคงเป็นตัวขับเคลื่อนหลักทางเศรษฐกิจ แม้ว่าจะมีการเติบโตน้อยลง และการใช้จ่ายของรัฐบาลจะสูงขึ้น ทั้งนี้ เศรษฐกิจไทยยังคงเผชิญกับความท้าทายหลายประการ ได้แก่ หนี้ครัวเรือนที่สูง ประเด็นภูมิรัฐศาสตร์ที่เข้มข้นขึ้น และภาวะเศรษฐกิจโลกที่มีแนวโน้มอ่อนแอลง

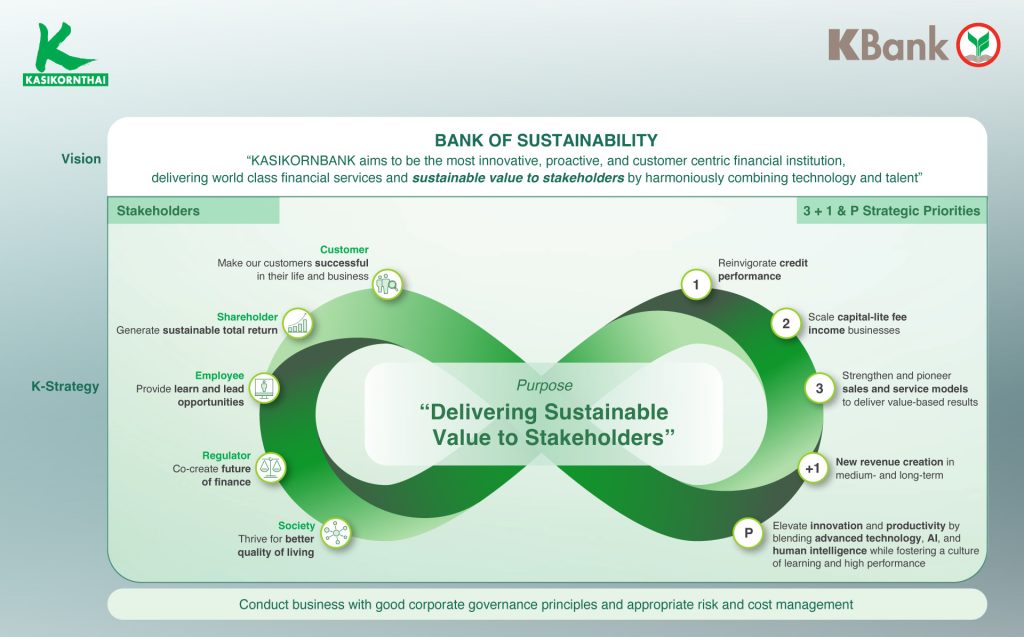

ท่ามกลางบริบททางเศรษฐกิจดังกล่าว ธนาคารยังคงมุ่งมั่นในการเป็นธนาคารที่ไว้วางใจได้และส่งมอบการเติบโตที่ยั่งยืนให้แก่ลูกค้า เร่งพัฒนาเพิ่มความยืดหยุ่นให้แก่องค์กร ควบคู่กับการดำเนินการตามแผนที่วางไว้ ตามยุทธศาสตร์ 3+1 และ Productivity

ยุทธศาสตร์ 3+1 และ Productivity ประกอบด้วยยุทธศาสตร์ที่ทำต่อเนื่องจากปี 67 ได้แก่ ยุทธศาสตร์หลัก 3 ด้าน คือ การยกระดับและเพิ่มประสิทธิภาพด้านสินเชื่อ การขยายธุรกิจที่สร้างรายได้ค่าธรรมเนียม การเสริมสร้างความแข็งแกร่งให้กับช่องทางต่างๆ และบวกหนึ่ง คือการสร้างแหล่งรายได้ใหม่ในระยะกลางและระยะยาว โดยสิ่งที่ธนาคารเน้นเพิ่มขึ้นในปี 68 นี้ คือ ยุทธศาสตร์ Productivity เพื่อเพิ่มผลิตภาพจากการดำเนินงานให้มากยิ่งขึ้น

นอกจากนี้ ในปี 68 ธนาคารจะยังมุ่งเน้นไปที่การใช้ประโยชน์จากเทคโนโลยีขั้นสูงและปัญญาประดิษฐ์ (AI) เพื่อสามารถสนับสนุนลูกค้ากว่า 24 ล้านราย ให้บรรลุศักยภาพสูงสุด ธนาคารได้จัดลำดับความสำคัญเชิงกลยุทธ์ 3+1 และ Productivity ขับเคลื่อนการทำงานสู่เป้าหมาย ดังนี้

ยุทธศาสตร์หลักที่ 1 ยกระดับและเพิ่มประสิทธิภาพด้านสินเชื่อ ด้วยการมุ่งเน้นการเติบโตที่มีคุณภาพอย่างต่อเนื่อง เน้นการให้บริการลูกค้าปัจจุบันที่มีคุณภาพผ่านผลิตภัณฑ์และบริการที่ปรับให้เหมาะกับลูกค้า และใช้ประโยชน์จากการวิเคราะห์ข้อมูลเพื่อตอบสนองความต้องการของลูกค้าอย่างมีประสิทธิภาพ และปรับการจัดการทั้งกระบวนการเพื่อยกระดับศักยภาพด้านสินเชื่อ โดยในปี 67การปล่อยสินเชื่อใหม่มากกว่า 90% มาจากสินเชื่อที่มีหลักประกันและจากลูกค้าที่ธนาคารรู้จักอย่างดี ในปีนี้ธนาคารจะยังคงให้ความสำคัญกับการเติบโตของสินเชื่อที่มีคุณภาพอย่างต่อเนื่องทั้งลูกค้าบุคคลและลูกค้าธุรกิจ รวมทั้งจะกลับมาเปิดโครงการสนับสนุนและให้ความรู้เอสเอ็มอี เพื่อเพิ่มความสามารถในการแข่งขัน และสนับสนุนการเติบโตอย่างยั่งยืนของลูกค้า

ยุทธศาสตร์หลักที่ 2 ขยายธุรกิจรายได้ค่าธรรมเนียม ด้วยการให้บริการโซลูชันการลงทุนและการชำระเงิน ครอบคลุมความต้องการของลูกค้าผ่านช่องทางที่เหมาะสมกับลูกค้าแต่ละกลุ่ม

กลุ่มธุรกิจบริหารจัดการความมั่งคั่ง (Wealth Business) ธนาคารมุ่งเน้นส่งเสริมบริการด้านการลงทุน และการเป็นที่ปรึกษาการลงทุนที่เป็นที่ไว้วางใจ (Trusted Advisor) อย่างต่อเนื่อง ด้วยโซลูชันการลงทุนที่หลากหลาย ผ่านการให้คำปรึกษาจัดพอร์ตการลงทุนแบบ “Core & Satellite” ใช้ความแข็งแกร่งจากพันธมิตรระดับโลก และความเชี่ยวชาญในประเทศ ตอบสนองความต้องการที่หลากหลายและระดับความเสี่ยงที่ลูกค้ายอมรับได้ ด้วยผู้เชี่ยวชาญด้านการลงทุน และการให้บริการการลงทุนที่สะดวกสบายผ่านแพลตฟอร์ม K PLUS รวมทั้ง บริการ ‘Better Finance for Better Life’ บน K PLUS ที่รวมการบริหารพอร์ตการเงินและการติดตามการใช้จ่ายให้แก่ลูกค้า โดยในปี 68 ธนาคารจะยังคงนำเสนอโซลูชันที่ตอบโจทย์ความต้องการของลูกค้าอย่างครอบคลุม ขยายและยกระดับผลิตภัณฑ์การลงทุนที่ซับซ้อนผ่านประสบการณ์ดิจิทัล (Digital Experience) ควบคู่ไปกับการเสริมความแข็งแกร่ง และการเป็นศูนย์กลางความรู้ผ่าน K-Wealth ต่อยอดความเป็นอันดับหนึ่งด้านกองทุนของ บลจ. กสิกรไทยอย่างต่อเนื่อง

กลุ่มธุรกิจการชำระเงิน (Payment Business) ธนาคารมีบริการชำระเงินที่หลากหลาย โดยมี K PLUS เป็นจุดเชื่อมต่อบริการ ซึ่งปัจจุบัน จำนวนธุรกรรมออนไลน์ในประเทศไทย 1 ใน 3 ทำผ่าน K PLUS อีกทั้ง ธนาคารมีบริการเด่น อาทิ การให้บริการโอนเงินข้ามประเทศ (Remittance) ที่สามารถโอนเงิน 25 สกุลเงิน ใน 150 ประเทศทั่วโลก การเชื่อมต่อกับบริการชำระเงินด้วย QR Payment ระหว่างประเทศผ่าน Alipay+ และ WeChat การแลกเงินผ่านตู้ ATM และ FX Booth ครอบคลุมพื้นที่ยุทธศาสตร์ การบริการ K PLUS Go Inter บริการท่องเที่ยวระหว่างประเทศในที่เดียว ในปี 68 ธนาคารจะยังคงพัฒนาบริการชำระเงินโดยมี K PLUS เป็นแพลตฟอร์มหลัก ควบคู่ไปกับการขยายเข้าไปรองรับระบบนิเวศในธุรกิจร้านค้า เพื่อให้รับชำระเงินได้หลากหลาย

ยุทธศาสตร์หลักที่ 3 เสริมสร้างความแข็งแกร่งให้กับช่องทางต่าง ๆ ธนาคารมุ่งส่งมอบประสบการณ์ของลูกค้าในการใช้งานในช่องทางต่างๆ โดยเน้นผ่านช่องทางดิจิทัลเป็นหลัก ด้วย K PLUS ที่มาพร้อมความปลอดภัย สะดวก ตลอด Journey ของลูกค้า ตั้งเป้าปี 68 เพิ่มจำนวนผู้ใช้ K PLUS จาก 23.1 ล้านคนเป็น 23.9 ล้านคน รวมทั้งพัฒนาแอปพลิเคชัน K BIZ ให้ใช้งานง่ายยิ่งขึ้นเพื่อตอบสนองความต้องการทางธุรกิจที่หลากหลาย โดยตั้งเป้าผู้ใช้งานจาก 1.2 ล้านคนเป็น 2.1 ล้านคน

ในปี 68 ธนาคารจะยังคงตอกย้ำความเป็นผู้นำด้านดิจิทัลแบงก์กิ้งด้วยประสบการณ์ดิจิทัลเฟิสต์ โดย K PLUS ครองความเป็นอันดับ 1 ด้านการใช้งาน และอันดับ1 ด้านความพึงพอใจและความผูกพันกับแบรนด์ (Net Promoter Score: NPS) ในกลุ่มธุรกิจธนาคารในประเทศ และบริการ Contact Center ได้รับคะแนนความพึงพอใจอันดับ 1 NPS ทั้งการให้บริการผ่านช่องทางโทรศัพท์ รวมทั้งบริการแบบครบวงจรผ่าน KBank Live และสื่อโซเซียลมีเดียต่างๆ จากผลสำรวจของบริษัท นีลเส็นไอคิว (NielsenIQ) บริษัทวิจัยผู้บริโภคชั้นนำของโลก

ธนาคารยังวางรากฐาน ยุทธศาสตร์ +1 เพื่อสร้างรายได้ใหม่ในระยะกลางและระยะยาว ได้แก่ บริษัท กสิกร อินเวสเจอร์ จำกัด (KIV) ให้บริการแก่ลูกค้ารายย่อย ด้วยความร่วมมือกับพันธมิตรในระบบนิเวศ ควบคู่กับการให้ความสำคัญกับคุณภาพสินทรัพย์ สำหรับการขยายธุรกิจในระดับภูมิภาค ธนาคารให้ความสำคัญกับภูมิภาค AEC+3 โดยเฉพาะการเติบโตในตลาดที่มีศักยภาพ ในประเทศจีน เวียดนาม และอินโดนีเซีย

นอกจากนี้ ธนาคารยังได้ยกระดับการให้บริการทางการเงินด้วยนวัตกรรมผ่านการทำงานในระบบนิเวศและการสร้างนวัตกรรม ด้วยการเปิดตัว 4 ใบอนุญาตในธุรกิจสินทรัพย์ดิจิทัล อีกทั้งธนาคารยังสนับสนุนการขับเคลื่อนธุรกิจของลูกค้าไปสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ผ่านการจัดตั้งบริษัท คอปฟิฟตี้ จำกัด (KOP50) โฮลดิ้งภายใต้กลุ่มธุรกิจทางการเงินเพื่อริเริ่มโครงการสร้าง Sustainable Ecosystem ที่สมบูรณ์ มีนวัตกรรมใหม่ ๆ จาก กสิกร บิซิเนส-เทคโนโลยี กรุ๊ป รวมทั้ง ระหว่างปี 65-67 ธนาคารได้ส่งมอบเงินให้สินเชื่อและเงินลงทุนด้านความยั่งยืนจำนวนกว่า 1.2 แสนล้านบาท

ยุทธศาสตร์ด้าน Productivity ธนาคารมุ่งเน้นที่จะยกระดับนวัตกรรมที่จะช่วยเพิ่มประสิทธิภาพของการบริหารและจัดการภายในองค์กร (Productivity) ผ่านการนำเทคโนโลยีขั้นสูงมาใช้ในการทำงาน อาทิ ปัญญาประดิษฐ์ (AI) และการเพิ่มศักยภาพของพนักงาน (Human Intelligence) เพื่อสร้างให้เป็นองค์กรที่มีวัฒนธรรมแห่งการเรียนรู้และเกิดการทำงานที่มีประสิทธิผลสูงสุด

โดย สำนักข่าวอินโฟเควสท์ (03 ก.พ. 68)

Tags: KBANK, ธนาคารกสิกรไทย, สินเชื่อ