โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) หลังมองกำไรในไตรมาส 3/63 มีทิศทางฟื้นตัวเมื่อเทียบกับไตรมาสก่อน จากราคาขายและปริมาณขายปิโตรเลียมเพิ่มขึ้น หลังผ่อนคลายมาตรการล็อกดาวน์ แต่ทิศทางข้างหน้ายังไม่สดใสมากนัก คาดผลประกอบการกลับมาอ่อนตัวในไตรมาส 4/63 จากราคาขายก๊าซธรรมชาติลดลงสะท้อนราคาน้ำมันลงไปก่อนหน้านี้ กดดันให้ภาพรวมผลประกอบการปี 63-64 ยังมีทิศทางอ่อนตัว

อย่างไรก็ตาม ราคาน้ำมันดิบน่าจะผ่านจุดต่ำสุดไปแล้วในไตรมาส 2/63 ทำให้ downside ค่อนข้างจำกัด และยังมี upside เปิดกว้างจากความคืบหน้าพัฒนาวัคซีนต้านโควิด น่าจะเป็น Sentiment เชิงบวกต่อตลาด และราคาน้ำมันให้ปรับตัวขึ้น รวมถึงราคาหุ้น PTTEP อ่อนตัวลงน่าจะสะท้อนข่าวลบไปพอสมควรแล้ว ทำให้น่าสนใจลงทุน

พักเที่ยงราคาหุ้น PTTEP อยู่ที่ 82.25 บาท เพิ่มขึ้น 1.25 บาท หรือ 1.54% ขณะที่ SET เพิ่มขึ้น 0.97%

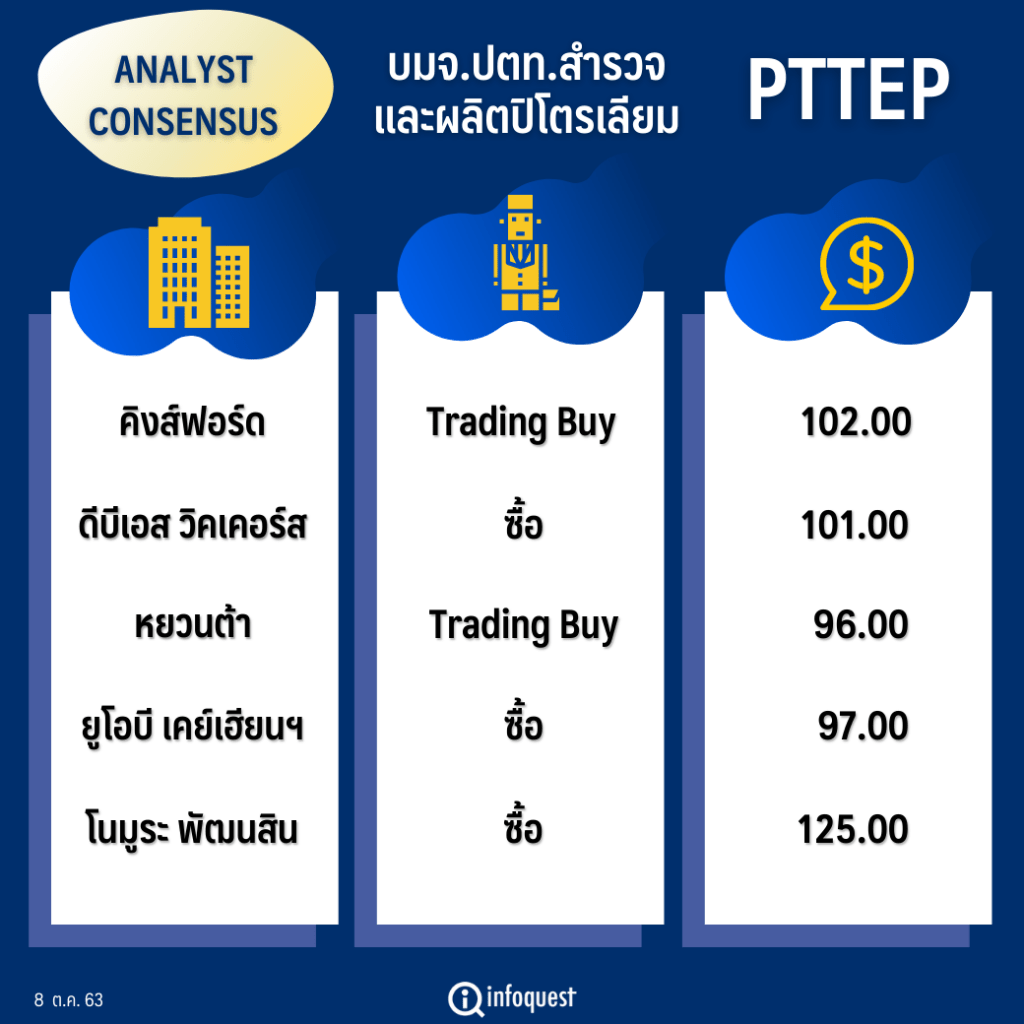

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| คิงส์ฟอร์ด | Trading Buy | 102.00 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 101.00 |

| หยวนต้า | Trading Buy | 96.00 |

| ยูโอบี เคย์เฮียนฯ | ซื้อ | 97.00 |

| โนมูระ พัฒนสิน | ซื้อ | 125.00 |

นายนพพร ฉายแก้ว ผู้จัดการอาวุโส ฝ่ายวิเคราะห์ บล.คิงส์ฟอร์ด กล่าวว่า ผลการดำเนินงานไตรมาส 3/63 ของ PTTEP คาดว่าจะฟื้นตัวขึ้น โดยมีกำไรสุทธิ 5.6 พันล้านบาท เพิ่มขึ้น 29% จากไตรมาสก่อน และลดลง 49% จากงวดปีก่อน หากไม่รวมรายการพิเศษที่เกิดจากการกลับรายการค่าใช้จ่ายทางภาษีจากอัตราแลกเปลี่ยนส่วนที่เหลือราว 13 ล้านเหรียญสหรัฐ ก็จะทำให้กำไรปกติในงวดนี้อยู่ที่ 5.9 พันล้านบาท เพิ่มขึ้น 45% จากไตรมาสก่อน และลดลง 36% จากงวดปีก่อน

สำหรับกำไรที่เพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อน เป็นผลจากราคาขายปิโตรเลียมเพิ่มขึ้น 11% ตามทิศทางราคาน้ำมันดิบ และปริมาณขายปิโตรเลียมเพิ่มขึ้นจากความต้องการใช้เพิ่มขึ้นหลังคลายล็อกดาวน์ ส่งผลให้มีการเรียกรับก๊าซฯจากแหล่งบงกช และคอนแทร็ค 4 เพิ่ม อย่างไรก็ตามในด้านต้นทุนต่อหน่วย เพิ่มขึ้นเป็น 31 เหรียญสหรัฐ/บาร์เรล จากค่าใช้จ่ายที่เพิ่มขึ้น

ทั้งนี้ มองการฟื้นตัวของผลประกอบการ PTTEP เป็นแค่ช่วงสั้น แม้ราคาน้ำมันดิบน่าจะผ่านจุดต่ำสุดแล้วในไตรมาส 2/63 ไปแล้ว แต่ก็ยังมีความเสี่ยงจากการแพร่ระบาดของโควิด-19 รอบใหม่ ขณะที่แนวโน้มผลประกอบการในไตรมาส 4/63 มีทิศทางอ่อนตัวลง จากแรงกดดันของราคาก๊าซฯที่มีรอบการปรับราคาในช่วงเดือนต.ค.จะปรับลดลงตามราคาน้ำมันที่ลดลงก่อนหน้านี้ เพราะโครงสร้างราคาส่วนหนึ่งผูกกับราคาน้ำมันย้อนหลังประมาณ 6-24 เดือน โดยพอร์ตการผลิตก๊าซฯของ PTTEP มีมากเป็นสัดส่วน 70% ของพอร์ตทั้งหมด ส่วนที่เหลืออีก 30% เป็นพอร์ตการผลิตน้ำมัน

นอกจากนี้ เป้าหมายการขายปิโตรเลียมเฉลี่ยของ PTTEP ในปีนี้ที่ 3.55 แสนบาร์เรล/วันนั้น อาจจะมี downside ราว 1-2% จากความเสี่ยงการเรียกรับก๊าซฯในอ่าวไทย และการผลิตของโครงการ Sabah H ในมาเลเซียที่อาจจะล่าช้าออกไป ทำให้ประเมินกำไรสุทธิของ PTTEP ในปี 63 ลดลง 54% จากปีก่อน และลดลงอีก 18% ในปี 64 สะท้อนราคาก๊าซฯที่น่าจะยังอยู่ในระดับต่ำในปีหน้า

“เราแนะนำ “ซื้อเก็งกำไร” จากการเคลื่อนไหวของราคาน้ำมันดิบดูไบช่วงที่เหลือของปีแกว่งตัวในกรอบ 40-45 เหรียญสหรัฐ/บาร์เรล โดยมี downside risk จากสถานการณ์โควิดรอบใหม่หลังหลายประเทศคลายล็อกดาวน์ ซึ่งอาจจะกระทบต่อราคาน้ำมันดิบได้ แต่ก็ยังมี upside risk เปิดจากความคืบหน้าของวัคซีนออกมาในช่วงเดือนพฤศจิกายนถึงธันวาคมนี้ รวมถึงการที่สหรัฐจะออกมาตรการกระตุ้นเศรษฐกิจรอบใหม่ ก็จะเป็น Sentiment บวกของตลาดและราคาน้ำมัน”นายนพพร กล่าว

นายนพพร กล่าวอีกว่า นอกจากนี้ในระยะยาว PTTEP ยังวางเป้าหมายจะลดต้นทุนต่อหน่วยให้ลงมาอยู่ที่ 25 เหรียญสหรัฐ/บาร์เรล เพื่อสร้างความยืดหยุ่นในภาวะที่ราคาน้ำมันต่ำ รวมถึงการขยายไปสู่ธุรกิจใหม่ ทั้งธุรกิจไฟฟ้า ประเภท gas to power ,A.I & Robotics Venture (ARV) และเทคโนโลยีแห่งอนาคต ซึ่ง PTTEP วางเป้าหมายจะมีสัดส่วนกำไรจากธุรกิจใหม่ราว 20%

บทวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่าแนวโน้มกำไรสุทธิของ PTTEP ในไตรมาส 3/63 อยู่ที่ 5.15 พันล้านบาท เพิ่มขึ้น 19% จากไตรมาสก่อน แต่ลดลง 53% จากงวดปีก่อน โดยผลการดำเนินงานที่ฟื้นตัวเมื่อเทียบกับไตรมาสก่อน มาจากปริมาณการผลิตที่เพิ่มขึ้นและราคาขายเฉลี่ยฟื้นตัว เพราะราคาน้ำมันปรับตัวขึ้น แต่บางส่วนถูกชดเชยด้วยต้นทุนต่อหน่วยที่เพิ่มขึ้น 2% และค่าใช้จ่ายพิเศษด้านภาษี 10 ล้านเหรียญสหรัฐ รวมถึงมีขาดทุนจากประกันความเสี่ยง (Hedging) ราคาน้ำมัน 348 ล้านบาท

ขณะที่ประเมินว่าราคาน้ำมันจะอ่อนลงในไตรมาส 4/63 เพราะอุปสงค์ชะลอตัว และอุปทานกลับเข้ามา หลังพายุเฮอริเคนแซลลี่ผ่านพ้นไปเมื่อ ก.ย.63 รวมถึงลิเบียกลับมาผลิตน้ำมัน ซึ่งอยู่ที่ราว 1 ล้านบาร์เรล/วัน นอกจากนั้นสต็อกน้ำมันดิบสหรัฐก็สูงขึ้นด้วย

อย่างไรก็ตาม ตั้งแต่ต้นไตรมาส 3/63 จนถึงปลายไตรมาส 3/63 ราคาหุ้น PTTEP อ่อนลงราว 15% ขณะที่ดัชนีกลุ่มพลังงาน ลดลงราว 14% ดัชนีหุ้นไทย ลดลง 8% และราคาน้ำมันดิบดูไบ ลดลง 2% ในช่วงเวลาเดียวกัน สะท้อนข่าวลบไปแล้วพอควร รวมทั้งกลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และพันธมิตรได้มีการลดปริมาณการผลิตเพื่อดูแลราคาน้ำมันไม่ให้ต่ำจนเกินไป

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ผลประกอบการไตรมาส 3/63 ของ PTTEP จะมีกำไรสุทธิ 6.1 พันล้านบาท เพิ่มขึ้น 41% จากไตรมาสก่อน ตามราคาขายเฉลี่ยที่เพิ่มขึ้น แต่กำไรลดลง 45% จากงวดปีก่อน ตามปริมาณและราคาขายที่ลดลงรับผลกระทบจากสถานการณ์โควิด-19

ขณะที่มองว่าไตรมาส 4/63 ผลประกอบการมีแนวโน้มอ่อนแอเมื่อเทียบรายไตรมาส และงวดปีก่อน เนื่องจากคาดว่าปริมาณขายที่สูงขึ้นไม่เพียงพอชดเชยต่อราคาก๊าซฯที่มีแนวโน้มลดลงอย่างมีนัยสำคัญ ตามการปรับสัญญาขายก๊าซฯในอ่าวไทยเดือน ต.ค. รวมทั้งทิศทางราคาน้ำมันดิบที่ฟื้นตัวจะทำให้ PTTEP ต้องบันทึกขาดทุนจากการป้องกันความเสี่ยงราคาน้ำมันดิบด้วย

อย่างไรก็ตาม มองว่าราคาน้ำมันยังมีเสถียรภาพท่ามกลางมาตรการควบคุมการผลิตของโอเปก และชาติพันธมิตร ที่เข้มงวด และ PTTEP ยังมีประเด็นบวกจากความคืบหน้าโครงการ Gas to power ช่วงปลายปี

โดย สำนักข่าวอินโฟเควสท์ (8 ต.ค. 63)

Tags: Consensus, PTTEP, ก๊าซธรรมชาติ, ก๊าซปิโตรเลียมเหลว, ปตท.สผ., ปตท.สำรวจและผลิตปิโตรเลียม, ผลประกอบการ, หุ้นไทย