KBank Private Banking และ Lombard Odier ชี้ช่องลงทุนในปี 67 แนะเน้นลงทุนตราสารหนี้มากว่า 50% ของพอร์ต หลังธนาคารกลางสหรัฐ (เฟด) และธนาคารกลางยุโรป (ECB) ยุติการปรับขึ้นดอกเบี้ย เงินเฟ้อชะลอตัว โดยคาดว่า เฟดจะเริ่มปรับลดดอกเบี้ยในเดือน มี.ค.67 โดยในปีนี้คาดปรับลด 4 ครั้ง และปี 68 ปรับลดอีก 4 ครั้ง อัตราดอกเบี้ยจะอยู่ที่ 3.50%

ขณะเดียวกันคาดเศรษฐกิจสหรัฐจะชะลอตัวแบบ Soft Landing มากกว่าจะเกิด Hard Landing อีกทั้งแนะลงทุนหุ้นราว 25% ในตลาดอินเดีย และเวียดนามที่เศรษฐกิจมีแนวโน้มเติบโตโดดเด่น ขณะที่ตลาดหุ้นจีนที่ปรับตัวลงต่อเนื่องมา 3 ปีแล้วและยังไม่เห็นท่าทีจะฟื้นตัวได้ชัด ดังนั้น KBank Private Banking กำลังพิจารณาปรับพอร์ตลดน้ำหนักการลงทุนหุ้นจีน โดยกำลังมองหาการลงทุนตลาดอื่นที่จะสามารถมาทดแทนหรือชดเชยการขาดทุนจากตลาดหุ้นจีน

นายจิรวัฒน์ สุภรณ์ไพบูลย์ Executive Chairman, Private Banking Group ธนาคารกสิกรไทย เปิดมุมมองทิศทางการลงทุนในปี 67 ในหัวข้อ”เศรษฐกิจเปลี่ยนทิศ ปรับพอร์ตการลงทุนอย่างไร หลังดอกเบี้ยผ่านพ้นจุดสูงสุดไปแล้ว” ว่า การหยุดขึ้นดอกเบี้ยของธนาคารกลางในหลายประเทศ ทำให้ตราสารหนี้ จะเป็นสินทรัพย์สำคัญในปี 67 ท่ามกลางความผันผวนเริ่มลดลง โมเมมตัมเป็นไปในทิศทางบวก นักลงทุนมีความต้องการลงทุนถือเป็นสัญญาณที่ดี ภาพตลาดดูดีขึ้น แต่ไม่ใช่ทุกอย่างจะดีขึ้น ต้องเลือกการลงทุน ขณะที่ปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ยังมีต่อเนื่องการเกิดสงคราม รวมถึงสงครามทางการค้าจีนกับสหรัฐ ที่จะกดดันให้เศรษฐกิจจีนฟื้นตัวยาก รวมไปถึงกระแสความยั่งยืน (Sustainability)ที่มีเข้ามามากขึ้น

พร้อมตั้งข้อสังเกตุว่า วัฎจักรเศรษฐกิจของโลกเปลี่ยนไป ช่วงเวลาเศรษฐกิจดีสั้นลงจากเดิมอยู่ 5 ปี และเศรษกิจโตต่ำ 2 ปี ก็ทำให้การจับจังหวะการลงทุนยิ่งยากขึ้น ดังนั้นการลงทุนที่มีกลไกปรับสมดุลการลงทุนให้เหมาะกับทุกตลาด รวมทั้งการลงทุนจะพิจารณาการลงทุนทั้งภูมิภาคคงไม่ได้แล้ว

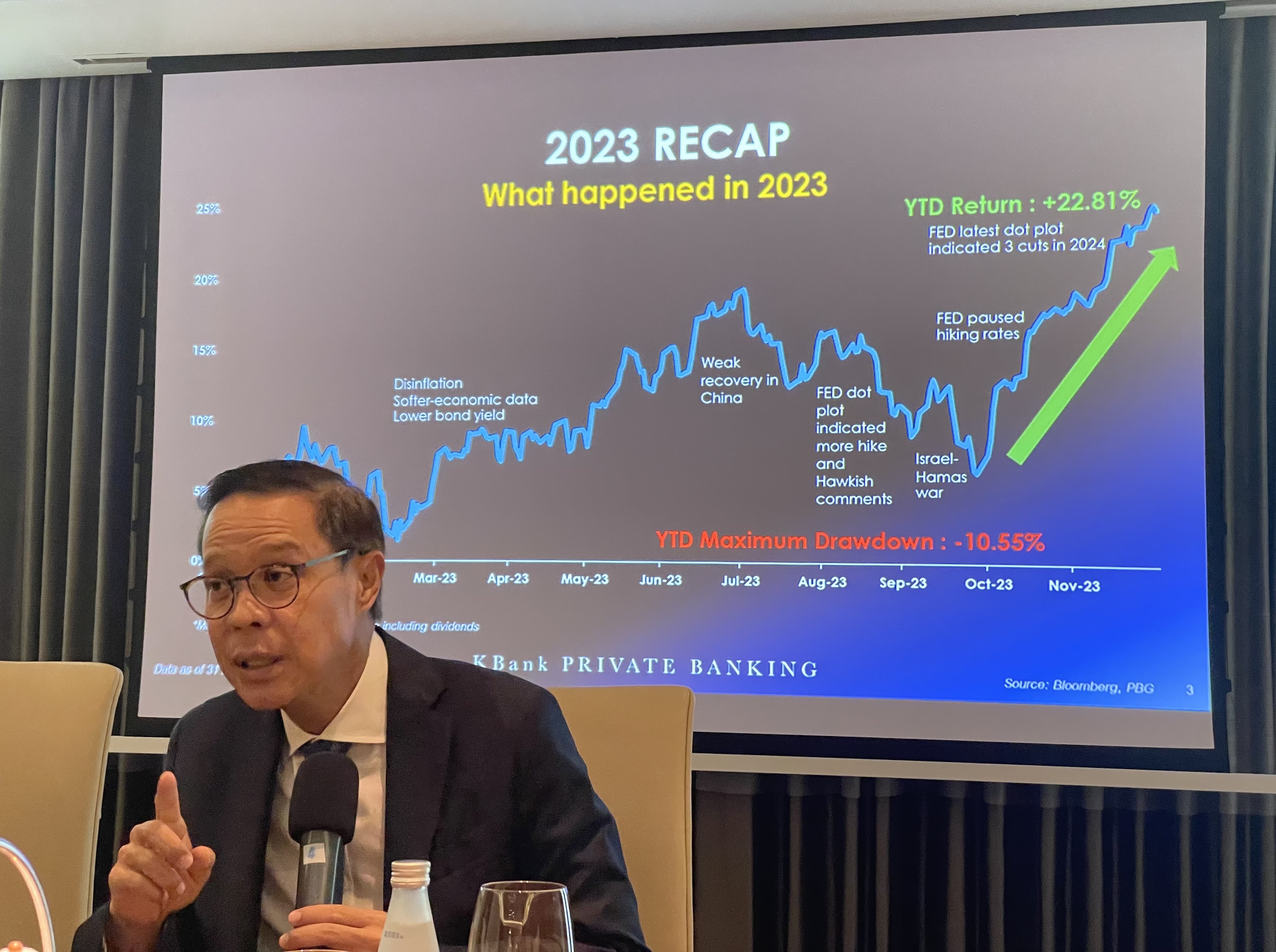

ดังนั้นจึงต้องเตรียมตัวปรับพอร์ตการลงทุน โดยช่วงเดือนพ.ย.-ธ.ค.66 ตลาดหุ้นขึ้นค่อนข้างแรง จากการที่เฟดหยุดขึ้นดอกเบี้ยติดต่อกัน ส่งผลให้ตลาดหุ้นมีแนวโน้มดีขึ้น โดยผลตอบแทนของตลาดหุ้นโลกในปี 66 ปรับสูงขึ้นประมาณ 22.81% (YTD)

โดยตลาดหุ้นญี่ปุ่น (Nikkei225) มีผลตอบแทน +31% ตลาดหุ้นสหรัฐ (S&P500) ปรับขึ้น +26% ส่วนตลาดหุ้นเอเชีย ( Ex Japan) ผลตอบแทนไม่ค่อยดี +6% โดยเฉพาะตลาดหุ้นจีน (CSI300) ปรับลง -9% และ ตลาดหุ้นจีน รวมฮ่องกง (HSCEI) -11% ส่วนตลาดหุ้นไทย (SET) -13%

“ถึงแม้ว่าตลาดหุ้นโลกจะมีทิศทางที่ดี แต่หากซื้อผิดจังหวะหรือเลือกผิดตัวก็อาจทำให้ผลตอบแทนติดลบได้ ฉะนั้นกระบวนการขึ้นรถไฟสำคัญและขึ้นคันไหน… จังหวะเวลาเข้าลงทุนก็ต้องทำให้ถูกจังหวะ”

นายจิรวัฒน์ กล่าว่า KBank Private Banking กำลังพิจารณาปรับพอร์ตลดน้ำหนักการลงทุนหุ้นจีน ซึ่งปัจจุบันมีสัดส่วน 3% ของพอร์ต โดยตลาดหุ้นจีนปรับตัวลงต่อเนื่อง 3 ปีติดต่อกัน ปกติตลาดจีนจะขึ้น 1 ปี ลง 1 ปี มองว่ามาจากเศรษฐกิจจีนที่ติดหล่มหลายเรื่อง รัฐบาลอาจกระตุ้นไม่เพียงพอ แต่เรายังเชื่อมั่นตลาดจีนอยู่ อย่างไรก็ดีไม่สามารถคาดเดาว่าตลาดหุ้นจีนจะฟื้นตัวได้เมื่อไหร่ และไม่รู้ว่าความเชื่อมั่นในตลาดจีนจะกลับมาเมื่อไหร่ เงินทุนไหลออกจากตลาดจีนเพิ่มขึ้น ดังนั้นจึงจะ Switching แต่ต้องพิจารณาตัวเลขเศรษฐกิจหลายตัวมาประกอบการพิจารณา โดยจะมีการหารือกันภายใน 2 สัปดาห์นี้

“ลูกค้าเราชอบจีน และมีอยู่ในพอร์ตเยอะ คงต้องปรับวิธีคิด Mind Set ทุกอย่างทำลายสถิติ ตอนนี้เจ็บหนัก ขาดทุน 30-50% การดื้อถือต่อไม่เป็นประโยชน์ ไปหาที่สว่างดีกว่า”

นายจิรวัฒน์ กล่าวว่า ปัญหาตลาดจีนอยู่ที่เรื่อง Senitment และความเชื่อมั่น ที่หนักกว่าปัจจัยพื้นฐาน หุ้นจีน ถูกที่สุดในประวัติศาสตร์ ทั้งนี้ จีนเป็นประเทศที่มีเศรษฐกิจใหญ่ของโลก โจทย์ใหญ่ของรัฐบาลจีนต้องให้เศรษฐกิจมีเสถียรภาพ อีกทั้งปัญหาธุรกิจอสังหาริมทรัพย์ ในช่วง 2 ปีที่ผ่านมา ที่แม้ว่าจะมีนโยบายกระตุ้นเศรษฐกิจก็ยังมองว่าไม่หนักพอ

ทั้งนี้หากเราตัดสินใจออกจากจีนก็คาดว่าจะนำกองทุนธีม Growth เข้ามาเพื่อชดเชยกับการขาดทุนของตลาดหุ้นจีน

นางสาวศิริพร สุวรรณการ Senior Managing Director, Financial Advisory Head, Private Banking Group ธนาคารกสิกรไทย กล่าวว่า พอร์ตลงทุนแบ่งเงินลงทุนเป็น 2 ส่วน ได้แก่ ส่วนแรกประมาณ 50-70% ลงทุนในพอร์ตหลัก (Core Portfolio) ที่จะให้ลงทุนกองทุนผสม ที่มีกลไกปรับสมดุลได้มากกว่า เพราะเน้นการลงทุนทุกเวลา มีทั้งการลงทุนในตราสารหนี้ ตลาดหุ้น โภคภัณฑ์ รวมทั้งค่าความผันผวน (VIX Index) ด้วยกลยุทธ์หลักที่บริหารเชิงรุกและยืดหยุ่นสูง ตามวัฎจักรเศรษฐกิจและดัชนีตลาดที่สำคัญ เหมาะกับการจัดการการลงทุนในทุกสภาวะตลาด แนะนำกองทุน All Roads Series

ส่วนที่สอง ประมาณ 30-50% เป็นพอร์ตเสริม (Satellite Portfolio) แบ่งเป็น ตราสารหนี้ (Income) เช่น 1) พันธบัตรรัฐบาลระยะยาว จากอัตราดอกเบี้ยในปัจจุบันที่อยู่ระดับสูงทำให้ผลตอบแทนในรูปดอกเบี้ยมีความน่าสนใจและยังมีโอกาสได้กำไรจากส่วนต่างราคาเมื่อเฟดปรับลดดอกเบี้ย และยังเป็นสินทรัพย์ปลอดภัยและช่วยกระจายความเสี่ยงได้ดี แนะกองทุน K-GDBOND, TUSBOND

2) หุ้นกู้ที่มีอันดับเครดิตดี ในกลุ่มประเทศพัฒนาแล้ว เน้นลงทุนหุ้นกู้ระดับ Investment Grade รวมถึงตราสารหนี้ประเภท CoCo Bond ที่ออกโดยสถาบันการเงินที่มีฐานะการเงินแข็งแกร่งและให้ผลตอบแทนที่น่าสนใจ ส่วนหุ้นกู้กลุ่ม High Yield อาจมีความเสี่ยงจากเศรษฐกิจชะลอตัวและด้านสภาพคล่องหลังต้นทุนดอกเบี้ยสูงขึ้น แนะนำกองทุน UPINCM-N

ส่วนหุ้นแนะลงทุนหุ้นกลุ่ม Growth ทั่วโลก จะเป็นกลุ่มที่ได้ประโยชน์จากวัฎจักรดอกเบี้ยขาขึ้นผ่านจุดสูงสุด โดยแนะให้กระจายลงทุนทั่วโลก ซึ่งหุ้นเทคฯในสหรัฐขึ้นมาค่อนข้างมากในปี 66 แนะกองทุน K-CHANGE และตลาดหุ้นเกิดใหม่ (Emerging Market) ที่ได้รับประโยชน์จากเงินดอลลาร์อ่อนค่า เงินทุนไหลเข้าหลังเฟดลดดอกเบี้ย ชูตลาดอินเดีย และตลาดเวียดนาม ที่มีแนวโน้มผลประกอบการเติบโตมากว่า 20% แต่ตลาดอินเดียราคาแพงแล้วอาจรอจังหวะย่อตัวก่อน แนะกองทุน PRINCIPAL VNEQ และ K-INDIA นอกจากนี้ทั้งเวียดนามและอินเดียเป็นประเทศที่มีการตั้งฐานการผลิตกลุ่มเทคโนโลยี

นอกจากนี้ ลงทุนทางเลือกอื่น เช่น 1)กลยุทธ์เฮดจ์ฟันด์ เช่น กลยุทธ์มหภาค และเทรดตามแนวโน้ม (Trend following) ช่วยสร้างผลตอบแทนและกระจายความเสี่ยงจากความสามารถในการใช้หลากหลาย indicators รวมทั้ง Long/Short ในสินทรัพย์หลัก ทั้งหุ้น ตราสารหนี้ แนะนำ กองทุน ASP-LEGACY-UI และ LHMCMULTIUI 2)กลยุทธ์ซื้อขายสกุลเงินหลักของโลก โดยคาดว่าจะแข็งค่าขึ้น จากปัจจัยพื้นฐาน เช่น ส่วนต่างอัตราดอกเบี้ย แนวโน้มเศรษฐกิจ อัตราเงินเฟ้อ ดุลการชำระเงิน รวมทั้งกระแสเงินไหลเข้า-ออก แนะนำกองทุน DAOL-FXALPHA-UI

นายโฮมิน ลี Senior Asia Macro Strategist, Lombard Odier (Singapore) กล่าว่า ในปีนี้ภาพเศรษฐกิจโลกจะเติบโตต่อได้ แต่ในอัตราที่ชะลอลง โดยมองว่าให้น้ำหนัก 70% เศรษฐกิจสหรัฐเสี่ยงภาวะถดถอยและขยายตัวช้าลงแบบ Soft Landing ซึ่งเงินเฟ้อปรับลง ภาพแรงงานไม่มีปัญหา ก็จะทำให้เฟดสามารถลดดอกเบี้ยได้ ซึ่งปีนี้เข้าสู่วงจรดอกเบี้ยขาลง แต่อีก 30% มองว่าภาวะเงินเฟ้ออาจพุ่งขึ้นในปีนี้ คนอเมริกันยังคงใช้จ่ายมาก ยอดขาย Retail ยังดีอยู่ และอีก 20% คาดว่าเฟดจะปล่อยให้เงินเฟ้อเพิ่มขึ้นได้ และอาจปรับขึ้นดอกเบี้ยไม่มาก โดยสินค้าโภคภัณฑ์ จะได้ประโยชน์ ขณะที่ 10% มองว่าเศรษฐกิจสหรัฐจะถดถอยแบบ Hard Landing ดอกเบี้ยจะมีการปรับขึ้นแรงเพื่อสกัดเงินเฟ้อที่พุ่งขึ้น ก็จะมีแรงกระแทกมาที่เศรษฐกิจ

ส่วนเศรษฐกิจยุโรปจะยังคงขยายตัวได้ในระดับต่ำ ขณะที่เศรษฐกิจจีนยังมีความท้าทาย จำเป็นต้องอาศัยมาตรการกระตุ้นเศรษฐกิจเพื่อเรียกความเชื่อมั่นของผู้บริโภคและภาคธุรกิจให้กลับมาเป็นปกติ

Lombard ประเมินว่าในปี 67 เฟดจะปรับลดดอกเบี้ย 4 ครั้งๆละ 0.25% รวม 1% โดยจะเริ่มปรับลดดอกเบี้ยในเดือน มี.ค. ถัดมาเป็นมิ.ย. , ก.ย. และ ธ.ค. และในปี 68 ก็ปรับลดดอกเบี้ย 4 ครั้งๆละ 0.25% รวม 1% และดอกเบี้ยจะจบที่ 3.50% ขณะที่ ECB ก็จะปรับลดดอกเบี้ยในปี 67-68 เช่นกัน แต่จะปรับลดมากกว่า 1.5% ต่อปี

ทั้งนี้ คาดว่าเงินลงทุนจะไหลเข้าตลาดตราสารหนี้มากขึ้น ตลาดหุ้นยังมีความท้าทาย เพราะผลตอบแทนเทียบกับดอกเบี้ยไม่น่าดึงดูดเท่ายุคดอกเบี้ยต่ำ การหาผลตอบแทนต้องเน้นไปที่การคัดเลือหุ้นที่โดดเด่น

นอกจากนี้ ตลาดก็ยังจับตาเรื่องการเลือกตั้งในสหรัฐ ที่มีโอกาสที่นายโดนัลด์ ทรัมป์จะกลับมาเป็นประธานาธิบดีอีกครั้ง หลังจากผลโพลล์ล่าสุดที่นายทรัมป์ นำนายโจ ไบเดน ประธานาธิบดีสหรัฐคนปัจจุบัน นอกจากนี้จะต้องจับตาความสัมพันธ์ระหว่างจีนกับสหรัฐ การทำสงครามการค้า และความขัดแย้งในตะวันออกกลาง

โดย สำนักข่าวอินโฟเควสท์ (12 ม.ค. 67)

Tags: KBank Private Banking, Lombard Odier, การลงทุน, จิรวัฒน์ สุภรณ์ไพบูลย์, ธนาคารกสิกรไทย, หุ้นไทย