ศูนย์วิจัยกสิกรไทย ระบุว่า การเตรียมความพร้อมเพื่อรองรับบริบทใหม่ของโลกการเงิน ที่จะไม่มีอัตราดอกเบี้ยเงินกู้ยืมระหว่างธนาคารในกรุงลอนดอน (London Interbank Offer Rate: LIBOR) เป็นอัตราดอกเบี้ยอ้างอิงสำหรับธุรกรรมทางการเงิน เป็นหนึ่งในภารกิจสำคัญของหน่วยงานที่มีหน้าที่กำกับดูแลภาคการเงินของหลายๆ ประเทศ

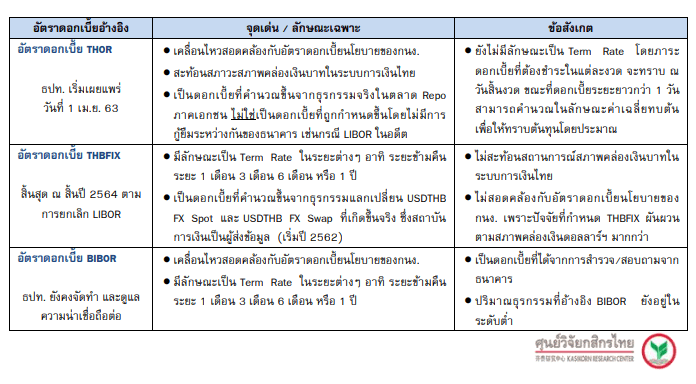

ซึ่งสำหรับประเทศไทยนั้น การเปิดตัวและเริ่มเผยแพร่อัตราดอกเบี้ยอ้างอิงใหม่ที่เรียกว่า THOR (Thai Overnight Repurchase Rate) ของธนาคารแห่งประเทศไทย (ธปท.) เมื่อเดือนเม.ย.63 นับเป็นก้าวสำคัญของการพัฒนาอัตราดอกเบี้ยอ้างอิงระยะข้ามคืนสำหรับการกู้ยืมในสกุลเงินบาท ที่มีความสอดคล้องกับแนวทางการพัฒนาอัตราดอกเบี้ยอ้างอิงในสกุลเงินอื่นๆ

อาทิ อัตราดอกเบี้ย SOFR (Secured Overnight Financing Rate) ซึ่งถูกคาดหมายว่าจะกลายมาเป็นอัตราดอกเบี้ยอ้างอิงสกุลเงินดอลลาร์ฯ หลังจากที่การเผยแพร่อัตราดอกเบี้ย LIBOR สิ้นสุดลงอย่างเป็นทางการหลังจากสิ้นปี 2564

จุดเริ่มต้นที่นำมาสู่จุดจบของอัตราดอกเบี้ย LIBOR เกิดขึ้นเมื่อประมาณ 8 ปีก่อน หลังหน่วยงานกำกับด้านการเงินของสหรัฐฯ และยุโรปตรวจพบว่า มีสถาบันการเงินบางแห่งจงใจรายงานข้อมูลอัตราดอกเบี้ย LIBOR ที่บิดเบือนและเป็นเท็จเพื่อเอื้อผลประโยชน์บางอย่าง โดยเหตุการณ์ในครั้งนั้น ทำลายความน่าเชื่อถือของอัตราดอกเบี้ย LIBOR ลงไปอย่างมาก และแม้ว่าจะมีความพยายามปรับปรุงการจัดทำอัตราดอกเบี้ย LIBOR เพื่อสร้างความโปร่งใสและเรียกคืนความเชื่อมั่น แต่ปริมาณธุรกรรมในตลาดยังคงลดลง ขณะที่หน่วยงานกำกับดูแลภาคการเงินของอังกฤษประกาศว่า หลังจากปี 2564 เป็นต้นไป จะไม่มีการกำหนดให้ธนาคารต้องนำส่งข้อมูลเพื่อจัดทำอัตราดอกเบี้ย LIBOR อีกต่อไป

ดังนั้น จุดจบของอัตราดอกเบี้ย LIBOR จึงเสมือนเป็นจุดเริ่มต้นของการพัฒนาอัตราดอกเบี้ยอ้างอิงตัวใหม่ โดยขณะนี้ สหรัฐฯ อังกฤษ สวิตเซอร์แลนด์ ยูโรโซน และญี่ปุ่นต่าง ต่างก็ได้พัฒนาอัตราดอกเบี้ยอ้างอิงระยะข้ามคืนในรูปสกุลเงินของแต่ละประเทศขึ้น ซึ่งอัตราดอกเบี้ยตัวใหม่นี้ ล้วนคำนวณขึ้นจากธุรกรรมจริงในตลาดกู้เงินระหว่างสถาบันการเงิน ไม่ใช่เป็นอัตราดอกเบี้ยที่ได้จากการสอบถามเพื่อไม่ให้เกิดปัญหาการบิดเบือนข้อมูล หรือป้องกันการย้อนรอยกรณีอื้อฉาวของอัตราดอกเบี้ย LIBOR ในอดีต

ศูนย์วิจัยกสิกรไทย มองว่า ก่อนที่ ธปท. จะมีการพัฒนาอัตราดอกเบี้ย THOR นั้น ไทยมีอัตราดอกเบี้ยอ้างอิงสกุลเงินบาทอยู่แล้วหลายตัว อาทิ อัตราดอกเบี้ย THBFIX และอัตราดอกเบี้ย BIBOR โดยธุรกรรมทางการเงินและผลิตภัณฑ์ทางการเงินส่วนใหญ่ในตลาดการเงินไทยอ้างอิงกับอัตราดอกเบี้ย THBFIX มากกว่าอัตราดอกเบี้ย BIBOR

อย่างไรก็ดี อัตราดอกเบี้ย THBFIX จะได้รับผลกระทบจากการยุติการเผยแพร่อัตราดอกเบี้ย LIBOR ในช่วงสิ้นปี 2564 เนื่องจากอัตราดอกเบี้ย THBFIX เป็นอัตราดอกเบี้ยอ้างอิงลอยตัวสำหรับการกู้ยืมเงินบาท (ที่ตั้งต้นมาจากการกู้ยืมเงินดอลลาร์ฯ และสวอปเปลี่ยนกลับมาเป็นเงินบาท) ซึ่งคำนวณขึ้นมาจากองค์ประกอบสำคัญ 3 ส่วน ได้แก่ อัตราดอกเบี้ยเงินกู้ยืมสกุลเงินดอลลาร์ฯ (USD LIBOR) อัตราแลกเปลี่ยนเงินดอลลาร์ฯ/เงินบาท (USDTHB FX Spot Rate) และค่าสวอป (USDTHB Swap Points)

ดังนั้น ธปท. จึงได้พัฒนาอัตราดอกเบี้ย THOR เพื่อใช้เป็นอัตราดอกเบี้ยอ้างอิงตัวใหม่สำหรับตลาดการเงินไทยขึ้น โดยอัตราดอกเบี้ย THOR คำนวณขึ้นมาจากธุรกรรมระยะข้ามคืนที่เกิดขึ้นจริงระหว่างธนาคารในตลาด Repo ภาคเอกชนของไทย (ปริมาณธุรกรรมระยะข้ามคืนอยู่ในระดับสูงกว่า 1.6 แสนล้านบาทต่อวันโดยเฉลี่ย) ซึ่งธนาคารผู้กู้ในขาแรกจะต้องนำหลักทรัพย์ เช่น พันธบัตรรัฐบาล มาเป็นสินทรัพย์ค้ำประกัน และจะต้องสัญญาว่าจะซื้อคืนพันธบัตรนั้นในวันถัดไป

“ด้วยเหตุนี้ จุดเด่นของอัตราดอกเบี้ย THOR เมื่อเทียบกับอัตราดอกเบี้ย BIBOR จะอยู่ที่ความสามารถในการสะท้อนต้นทุนการกู้ยืมเงินบาทที่มีความน่าเชื่อถือ เนื่องจากมีจุดตั้งต้นมาจากธุรกรรมที่เกิดขึ้นจริง ขณะที่ BIBOR มีที่มาจากการสอบถามจากธนาคาร” บทวิเคราะห์ระบุ

และเมื่อเทียบกับอัตราดอกเบี้ย THBFIX จะพบว่าอัตราดอกเบี้ย THOR มีจุดเด่นกว่า THBFIX ตรงความสามารถในการสะท้อนภาวะสภาพคล่องของเงินบาทในตลาดการเงินของไทยมากกว่า โดยนอกจากอัตราดอกเบี้ย THBFIX จะได้รับผลกระทบจากการสิ้นสุดลงของอัตราดอกเบี้ย LIBOR แล้ว กรอบการเคลื่อนไหวของอัตราดอกเบี้ย THBFIX ในช่วงที่ผ่านมายังมีความผันผวน ไม่สอดคล้องกับทิศทางของอัตราดอกเบี้ยนโยบายของไทย และยังขึ้นอยู่กับสภาพคล่องของเงินดอลลาร์ฯ ตลอดจนการเปลี่ยนแปลงของค่าสวอปอัตราแลกเปลี่ยนเงินดอลลาร์ฯ/เงินบาท ซึ่งส่วนหนึ่งสะท้อนภาพการเคลื่อนย้ายเงินทุนระหว่างประเทศ

สำหรับผลกระทบต่อระบบการเงินไทยนั้น จากการที่อัตราดอกเบี้ย THOR สามารถสะท้อนต้นทุนการกู้เงินในรูปเงินบาทที่สอดคล้องกับสภาพคล่องเงินบาทในระบบการเงินไทยได้ดีกว่าอัตราดอกเบี้ย THBFIX ซึ่งจะได้รับอิทธิพลจากปัจจัยด้านสภาพคล่องของเงินดอลลาร์ฯ มากกว่า ทำให้คาดว่าการเคลื่อนไหวของอัตราดอกเบี้ย THOR จะผันผวนน้อย และมีทิศทางที่สอดคล้องกับแนวโน้มอัตราดอกเบี้ยนโยบายของไทย ซึ่งทำให้อัตราดอกเบี้ยอ้างอิง THOR มีอีกหนึ่งบทบาทในการช่วยเสริมกลไกการส่งผ่านนโยบายการเงินของไทย และช่วยลดความเสี่ยงที่ต้นทุนการกู้ยืมในรูปเงินบาทจะได้รับผลกระทบจากการพลิกผันของสภาพคล่อง/ต้นทุนการกู้เงินในรูปดอลลาร์ฯ เหมือนเช่นกรณีของอัตราดอกเบี้ย THBFIX ในบางช่วง

ทั้งนี้ อัตราดอกเบี้ยสำหรับธุรกรรมซื้อคืนพันธบัตรภาคเอกชนระยะข้ามคืน กระจุกตัวอยู่ในช่วง 0.74-0.748% ในช่วงเดือนเม.ย.63 ถึง 19 พ.ค.63 ก่อนจะลดลงมาเคลื่อนไหวในกรอบ 0.49-0.498% ตั้งแต่วันที่ 20 พ.ค.63 เป็นต้นมา ซึ่งภาพดังกล่าวสอดคล้องกับผลการประชุมนโยบายการเงิน (กนง.) เมื่อวันที่ 20 พ.ค.63 ซึ่งกนง. มีมติปรับลดอัตราดอกเบี้ยลงจาก 0.75% มาอยู่ที่ 0.50%

สำหรับผลต่อภาคธุรกิจนั้น ศูนย์วิจัยกสิกรไทย เห็นว่า โดยมากบริษัทขนาดใหญ่น่าจะมีความคุ้นชินกับอัตราดอกเบี้ยอ้างอิง THBFIX มากกว่าบริษัทขนาดกลางและเล็กที่จะมีความคุ้นเคยกับอัตราดอกเบี้ย MLR และ MOR เป็นหลัก ดังนั้นแล้ว ในช่วงที่ตลาดการเงินทั่วโลกเตรียมบอกลาอัตราดอกเบี้ย LIBOR ที่กำลังจะสิ้นสุดลงในช่วงสิ้นปี 2564 และไทยก็ทยอยเข้าสู่กระบวนการเปลี่ยนผ่านไปใช้อัตราดอกเบี้ยอ้างอิงตัวอื่นแทนอัตราดอกเบี้ย THBFIX สิ่งที่ผู้ประกอบการในภาคธุรกิจ โดยเฉพาะธุรกิจรายใหญ่ ควรจะต้องคำนึงถึง ก็คือ การตรวจสอบสัญญาสินเชื่อเดิมว่าเป็นสัญญาที่อ้างอิงกับอัตราดอกเบี้ย THBFIX หรือไม่

ซึ่งหากว่าสัญญาสินเชื่อที่มีอยู่เดิม อ้างอิงกับอัตราดอกเบี้ย THBFIX ก็ควรติดต่อสถาบันการเงินเพื่อปรับเปลี่ยนไปใช้อัตราดอกเบี้ยอ้างอิงตัวอื่นแทน หรือปรับข้อความในสัญญาสินเชื่อฉบับเดิมที่อ้างอิง THBFIX ให้รองรับการเปลี่ยนมาใช้ “Fallback THBFIX” โดยอัตราดอกเบี้ย Fallback THBFIX เป็นอัตราดอกเบี้ยที่จะใช้แทน THBFIX แต่ก็จะมีผลเฉพาะกับสัญญาสินเชื่อเดิมที่ยังไม่หมดอายุเท่านั้น

ทั้งนี้ ธปท. น่าจะเริ่มเผยแพร่อัตราดอกเบี้ย Fallback THBFIX ตั้งแต่ปี 2565 หลัง LIBOR สิ้นสุดลง แต่การเผยแพร่จะเป็นเพียงช่วงเวลาหนึ่ง เพื่อให้การเปลี่ยนผ่านไปใช้อัตราดอกเบี้ยอ้างอิงใหม่มีความราบรื่น และจะประเมินความจำเป็นและพิจารณาหยุดเผยแพร่อัตราดอกเบี้ย Fallback THBFIX ในระยะต่อไป

ศูนย์วิจัยกสิกรไทย มองว่า อัตราดอกเบี้ย THBFIX ที่จะทยอยมีบทบาทน้อยลง โดยเฉพาะในช่วงครึ่งหลังของปี 2564 จะเป็นเงื่อนไขสำคัญที่กำหนดให้สัญญาสินเชื่อ รวมถึงผลิตภัณฑ์ทางการเงินใหม่ๆ จะต้องอ้างอิงกับอัตราดอกเบี้ยตัวอื่นมากขึ้น (จากปัจจุบัน ประเมินว่าสินเชื่อธุรกิจที่อ้างอิงอัตราดอกเบี้ย THBFIX มีสัดส่วนอยู่ประมาณ 8% ของพอร์ตสินเชื่อธุรกิจโดยรวม)

โดยสำหรับผู้ประกอบการภาคธุรกิจแล้ว อาจต้องเตรียมทำความรู้จักกับอัตราดอกเบี้ย THOR ที่คาดว่าจะใช้เป็นอัตราดอกเบี้ยอ้างอิงในสัญญาสินเชื่อแทนที่ THBFIX มากขึ้น โดยเฉพาะประเด็นเรื่องอัตราดอกเบี้ยที่จะถูกกำหนดขึ้น ณ วันสิ้นงวด รวมถึงค่า spread ที่จะสะท้อนความเสี่ยงด้านเครดิตของผู้กู้

ทั้งนี้ แม้ในช่วง 1-3 ปีข้างหน้านับจากนี้ น่าจะทยอยเห็นการพัฒนาการใช้ดอกเบี้ย THOR และเครื่องมือบริหารความเสี่ยงจากความผันผวนของอัตราดอกเบี้ย อาทิ สัญญาอนุพันธ์เพื่อเปลี่ยนอัตราดอกเบี้ยลอยตัวมาเป็นอัตราดอกเบี้ยคงที่มากขึ้น แต่ความนิยมแพร่หลายของอัตราดอกเบี้ย THOR ในระยะถัดไปนั้น คงต้องฝากความหวังไว้ที่ทุกภาคส่วนที่เกี่ยวข้อง ทั้งธปท. หน่วยงานของทางการ สถาบันการเงิน ตลอดจนภาคธุรกิจ ที่จะต้องร่วมกันพัฒนาโครงสร้างพื้นฐานของตลาด และเพิ่มปริมาณธุรกรรมเพื่อสนับสนุนให้ตลาดมีสภาพคล่องมากขึ้นในอนาคต

โดย สำนักข่าวอินโฟเควสท์ (11 ก.ย. 63)

Tags: LIBOR, THOR, ศูนย์วิจัยกสิกรไทย, อัตราดอกเบี้ย