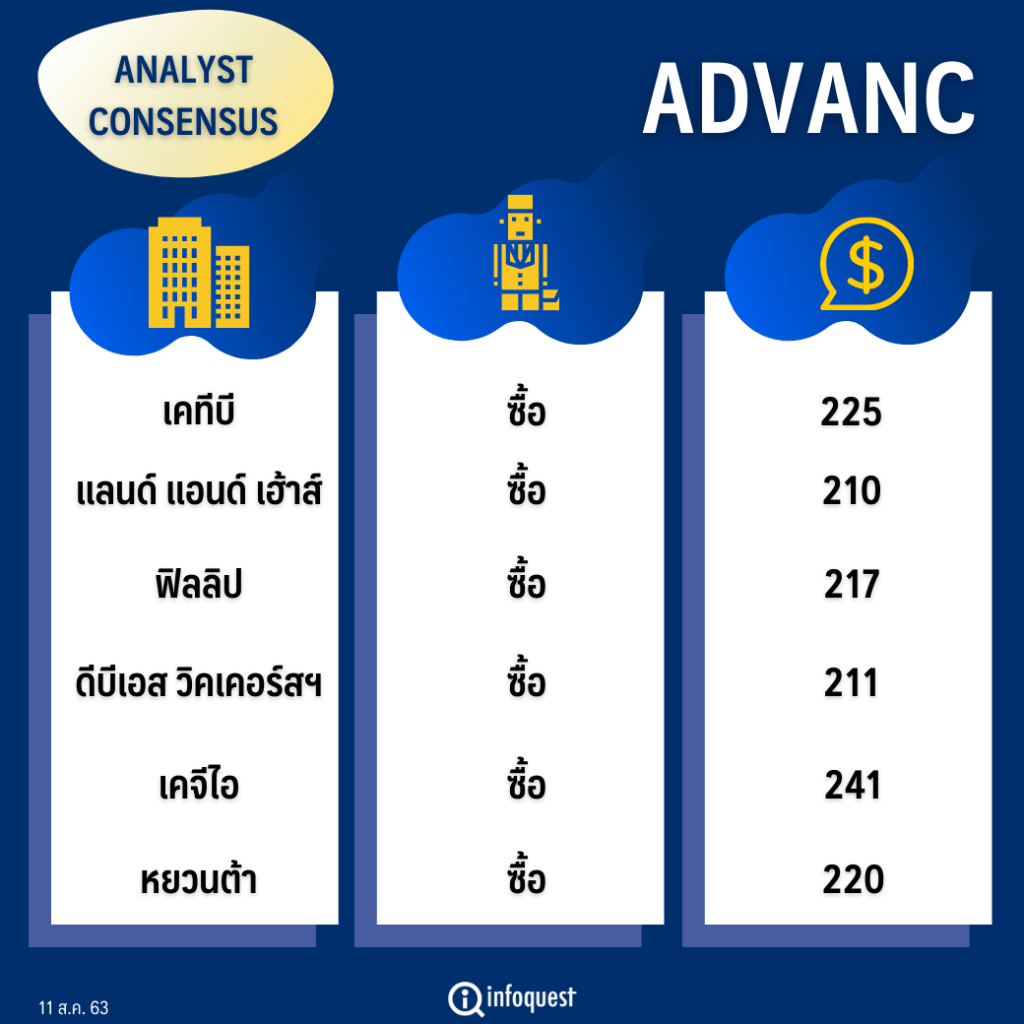

โบรกเกอร์ แนะนำ”ซื้อ”หุ้นบมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) หลังประกาศผลกำไรปกติไตรมาสที่ 2/63 ดีกว่าที่ตลาดคาด จากค่าใช้จ่ายการขายและการบริหารจัดการ (SG&A) ลดลงอย่างมีนัยสำคัญ

แม้กำไรปกติจะลดลงจากช่วงเดียวกันของปีก่อนและไตรมาสก่อน เพราะได้รับผลกระทบจากการแพร่ระบาดของเชื้อโควิด-19 แต่มองว่าน่าจะเป็นระดับกำไรที่ต่ำสุดรอบปีนี้แล้ว ก่อนจะกลับมาเติบโตได้ในช่วงครึ่งปีหลัง ตามภาวะของเศรษฐกิจที่ฟื้นตัวและสถานการณ์โควิด-19 ที่ผ่อนคลายมากขึ้น ประกอบกับการแข่งขันของตลาดผู้ให้บริการเครือข่ายโทรศัพท์มือถือลดลง

นอกจากนี้ ADVANC ยังประกาศจ่ายปันผลระหว่างกาลในช่วงครึ่งแรกปีนี้ที่ระดับ 3.24 บาท/หุ้น คิดเป็นอัตราผลตอบแทนจากเงินปันผล (Dividend Yield) ราว 1.7% โดยจะขึ้นเครื่องหมาย XD ในวันที่ 19 ส.ค.นี้

พักเที่ยงราคาหุ้น ADVANC อยู่ที่ 191.50 บาท เพิ่มขึ้น 1 บาท หรือ 0.52% ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 1.57%

นักวิเคราะห์บล.หยวนต้า (ประเทศไทย) กล่าวว่า กำไรปกติของ ADVANC ในไตรมาส 2/63 ดีกว่าคาดการณ์ของหยวนต้าฯและตลาดคาด 15% และ 3% ตามลำดับ โดยรายงานกำไรสุทธิไตรมาส 2/63 ที่ 7 พันล้านบาท แต่หากตัดกำไรอัตราแลกเปลี่ยนและขาดทุนจากการตีมูลค่ายุติธรรม Derivative กำไรปกติอยู่ที่ 6.65 พันล้านบาท หลัก ๆ มาจากการควบคุมค่าใช้จ่ายที่ทำได้ดีกว่าคาด

นอกจากนี้ภาพรวมการแข่งขันยังทยอยลดความรุนแรงอย่างค่อยเป็นค่อยไป จากการสำรวจตลาดเดือนส.ค.63 ผู้ประกอบการทุกรายยังเสนอ Unlimited package 4mbps ที่ราคาตั้งต้น 200 บาทและ 10mbps ที่ราคาตั้งต้น 300 บาท หรือที่ระดับราคาเดิมเทียบกับเดือนก่อนหน้า ขณะที่ package 2mbps ถูกปรับราคาตั้งต้นขึ้นจาก 90 บาทเป็น 120 บาท ส่วนการอุดหนุนค่าเครื่องรุนแรงขึ้นบ้างในปลายเดือนก.ค.63 แต่อยู่ในระดับที่ควบคุมได้

อย่างไรก็ดีคงประมาณการปี 63 และอาจมี Upside Risk หากภาพการแข่งขันยังดีต่อเนื่อง จากที่ผ่านมากำไรในช่วงครึ่งปีแรกคิดเป็น 51.5% ของประมาณการกำไรทั้งปี ขณะที่ผลประกอบการในช่วงครึ่งปีหลังมีแนวโน้มฟื้นตัวดีขึ้นกว่าช่วงครึ่งปีแรกตามภาวะเศรษฐกิจและผลบวกของ 5G ดังนั้น แม้ยังคงประมาณการกำไรปกติปี 63 ที่ 2.7 หมื่นล้านบาท ลดลงจากปีก่อน 17% แต่ประมาณการปี 63 ยังมี Upside Risk หากการแข่งขันไม่กลับมารุนแรงอีกครั้ง

นอกจากนี้ ADVANC ยังประกาศจ่ายปันผลระหว่างกาล ในช่วงครึ่งปีแรกที่ 3.24 บาท/หุ้น คิดเป็น Dividend Yield ราว 1.7% โดยจะขึ้นเครื่องหมาย XD ในวันที่ 19 สค. 63

“ADVANC ประกาศงบไตรมาส 2/63 ออกมาแล้วและดีกว่าที่ตลาดคาด อีกทั้งยังมีปันผลระหว่างกาลให้ด้วย เราให้ราคาเหมาะสมไว้ที่ 220 บาทต่อหุ้น โดยในช่วงครึ่งปีหลังมองว่าจะมีการ recovery ได้ เนื่องจากตลาด Telecom มีการแข่งขันลดลง”

นักวิเคราะห์ บล.หยวนต้าฯ กล่าว

ด้านบล.คิงส์ฟอร์ด ระบุในบทวิเคราะห์ ประเมินผลการดำเนินงานของ Operator มือถือได้ผ่านจุดต่ำสุดของปีไปแล้วในไตรมาส 2/63 แต่จากการรายงานงบของทั้ง ADVANC และบมจ.โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น (DTAC) จะพบว่าทั้งคู่มีผลการดำเนินงานที่ดีกว่าที่ตลาดคาด โดยมีสาเหตุหลักจาก SG&A ที่ลดลงอย่างมีนัยสำคัญ แต่ในช่วงครึ่งปีหลังค่าใช้จ่ายในส่วนนี้ก็จะเพิ่มขึ้นตามกิจกรรมทางการตลาด, ค่าใช้จ่ายเกี่ยวกับบุคลากรและค่าเช่าที่กลับมาสู่ภาวะปกติ อย่างไรก็ตามคงให้น้ำหนักการฟื้นตัวของรายได้บริการตามอุปสงค์ที่เพิ่มขึ้นมากกว่า

สำหรับธุรกิจมือถือลูกค้ากลุ่มเติมเงินยังมีโอกาสไหลออกหรือย้ายไปใช้งานแบบรายเดือนบ้าง แต่ประเมินการไหลออกของลูกค้าจะลดลงในไตรมาส 3 และมีโอกาสที่จะเพิ่มขึ้นในไตรมาส 4 ส่วนลูกค้ากลุ่มรายเดือนยังอยู่ในทิศทางที่เพิ่มขึ้นต่อเนื่อง นอกจากนั้นยอดการใช้งานต่อหัว (ARPU) ก็มีโอกาสเพิ่มขึ้นเช่นกัน โดยเฉพาะในช่วงของการเปิดตัวอุปกรณ์มือถือซึ่งเป็นสินค้าเรือธงจากค่ายต่าง ๆ ทั้งนี้ยังต้องติดตามสถานการณ์การระบาดของโควิด-19 ประกอบไปด้วย สำหรับงบลงทุนในปีนี้ (ไม่รวมค่าใบอนุญาต) ADVANC ตั้งเป้าไว้ที่ 3.5 หมื่นล้านบาท เน้นการขยายโครงขายของคลื่น 2600 MHz 4G และ 5G

อย่างไรก็ดี มีการปรับประมาณการกำไรสุทธิปี 63-64 ไว้ที่ระดับ 2.96 หมื่นล้านบาท และ 3.2 หมื่นล้านบาท ชะลอตัวลง 6.9% ในปี 63 แต่ขยายตัว 10.7% ในปี 64 สำหรับปี 63 ปรับเพิ่มจากประมาณการเดิมที่ 2.7 หมื่นล้านบาท เติบโต 6.22% ส่วนปี 64 คงประมาณการกำไรเท่าเดิมและประเมินมูลค่าเหมาะสมของ ADVANC ในปี 63 ที่ 225 บาท มี Upside 18.4% คงคำแนะนำ “ซื้อ” ADVANC จะจ่ายปันผลที่ 3.24 บาทต่อหุ้น XD วันที่ 19 ส.ค.63 คิดเป็น Dividend Yield ที่ 1.7%

ด้านบทวิเคราะห์บล.เคทีบี (ประเทศไทย) ระบุว่า ยังคงคำแนะนำ “ซื้อ” สำหรับ ADVANC ให้ราคาเป้าหมายที่ 225 บาท โดย ADVANC ประกาศกำไรปกติไตรมาส 2/63 ที่ราว 6.7 พันล้านบาท ใกล้เคียงกับที่ตลาดคาด โดยลดลงทั้งจากไตรมาสที่ 1/63 และลดลงจากช่วงเดียวกันของปีก่อน จากผลกระทบโควิด-19 ทำให้รายได้หลักอยู่ที่ราว 3.2 หมื่นล้านบาท แม้ค่าใช้จ่ายลดลงจากค่าเช่าและค่าการตลาดแต่ไม่เพียงพอชดเชยรายได้ที่สูญเสียไป

อย่างไรก็ตามประเมินผลประกอบการไตรมาส 2/63 เป็นจุดต่ำสุดก่อนฟื้นตัวในครึ่งปีหลัง และยังคงประมาณการกำไรปกติปี 63 ที่ราว 3.2 หมื่นล้านบาท ทรงตัวจากปีก่อน ในช่วงครึ่งปีแรกมีกำไรปกติคิดเป็นราว 45% ของประมาณการทั้งปี โดยกำไรปกติไตรมาส 2/63 ที่ออกมาใกล้เคียงคาดช่วยเพิ่มความมั่นใจต่อแนวโน้มผลประกอบการผ่านจุดต่ำสุดในไตรมาส 2/63 และจะฟื้นตัวได้

สำหรับปัจจัยหลักที่เข้ามาขับเคลื่อนผลการดำเนินงาน ของ ADVANC ได้แก่ สถานการณ์โควิด-19 ที่ผ่อนคลายมากขึ้นในไทย จากคาดไม่มีมาตรการช่วยเหลือผู้บริโภคของคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) ออกมาเพิ่มเติม และ 2) แนวโน้มการแข่งขันผ่อนคลายลง โดยเฉพาะในส่วน package fixed speed unlimited data แม้ยังมีอยู่ในตลาดแต่ได้มีการปรับราคาขึ้น คาดช่วยให้ ARPU ขยายตัวได้ในครึ่งปีหลัง ประเมินประเด็นดังกล่าวช่วยหนุนกำไรขั้นต้นช่วงครึ่งปีหลังขยายตัวกลับไปใกล้เคียง 40% และมีแนวโน้มผลประกอบการครึ่งปีหลังเติบโตได้เมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำให้ประมาณการในปีนี้มี downside จำกัด

ทั้งนี้ ราคาหุ้น ADVANC ในช่วง 1 เดือนที่ผ่านมากลับมา outperform SET ราว 4% คาดตลาดเริ่มกลับมาให้น้ำหนักผลประกอบการครึ่งปีหลังที่จะเริ่มฟื้นตัวได้ โดยประเมินประเด็นดังกล่าวจะเป็น key catalysts ให้ราคาหุ้น outperform ตลาดได้ต่อเนื่อง นอกจากนี้ปัจจุบันราคาหุ้นเทรด forward PER ที่ราว -0.5SD เป็น trading zone ที่ยังไม่สะท้อนผลประกอบการที่กลับเข้าสู่การเติบโต โดยอดีตที่ผ่านมาหุ้นจะเทรดเหนือค่าเฉลี่ยหากกำไรมีการเติบโต

โดย สำนักข่าวอินโฟเควสท์ (11 ส.ค. 63)

Tags: ADVANC, Consensus, บล.หยวนต้า, บล.เคทีบี, ผลประกอบการ, หุ้นไทย, แอดวานซ์ อินโฟร์ เซอร์วิส