น.ส.วชิรา อารมย์ดี ผู้ทรงคุณวุฒิ (ผู้ช่วยผู้ว่าการ) ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยการศึกษาถึงผลกระทบสกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดย ธปท. (Retail CBDC) ต่อภาคการเงินไทย และผลสำรวจความเห็นจากสาธารณชนต่อแนวทางการพัฒนา Retail CBDC ผ่านรายงาน “The Way Forward for Retail Central Bank Digital Currency in Thailand” เพื่อนำมาพิจารณากำหนดแนวทางการพัฒนา Retail CBDC และทดสอบใช้งานจริง (Pilot Test) ว่า

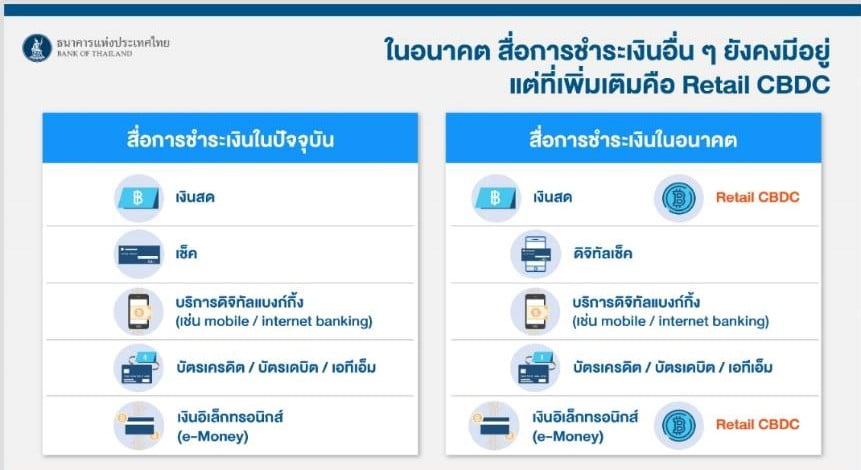

สกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดย ธปท. (Retail CBDC) นั้น ประชาชนสามารถนำมาใช้ชำระค่าสินค้าและบริการเช่นเดียวกับธนบัตรที่ออกโดย ธปท. ซึ่งจะมีคุณลักษณะสำคัญ คือ ไม่มีความเสี่ยง, สะดวก, ปลอดภัย และเปิดกว้างต่อการสร้างนวัตกรรมต่าง ๆ ในการเชื่อมต่อ

จากการศึกษาผลกระทบของ Retail CBDC ต่อภาคการเงินไทย ชี้ว่าการออกแบบและการพัฒนา Retail CBDC ให้เกิดประโยชน์สูงสุด ต้องไม่สร้างผลกระทบรุนแรงต่อการส่งผ่านนโยบายการเงิน การทำงานของระบบสถาบันการเงิน และเสถียรภาพโดยรวมของภาคการเงินไทย โดยจะมีลักษณะสำคัญ คือ (1) รูปแบบคล้ายเงินสด และไม่จ่ายดอกเบี้ย (2) อาศัยตัวกลาง เช่น สถาบันการเงินในการแลกเปลี่ยน Retail CBDC กับประชาชน และ (3) มีเงื่อนไขหรือระยะเวลาสำหรับการแลกเปลี่ยน Retail CBDC จำนวนมาก ๆ

ทั้งนี้ เพื่อไม่ให้เกิดการแข่งขันกับเงินฝากหรือเกิดการโยกย้ายเงินฝากปริมาณมากอย่างรวดเร็วจากสถาบันการเงิน ซึ่งจะกระทบต่อการทำหน้าที่ตัวกลางในการรับเงินฝากและให้กู้ยืม รวมถึงการบริหารสภาพคล่องของระบบสถาบันการเงิน ธปท. ประเมินว่าความต้องการใช้ Retail CBDC ของประชาชนจะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป และ Retail CBDC จะเข้ามาเป็นอีกทางเลือกในการชำระเงินให้กับประชาชน โดยอาจถูกใช้ทดแทนเงินสด และ e-money ได้บางส่วนในระยะต่อไป

น.ส.วชิรา ยังกล่าวถึงผลสำรวจความเห็นจากสาธารณชน ซึ่งผลสำรวจส่วนใหญ่เห็นด้วยกับแนวทางการพัฒนา Retail CBDC ของ ธปท. และมองว่าจะเป็นโครงสร้างพื้นฐานสำคัญที่เอื้อต่อการพัฒนานวัตกรรมทางการเงินที่ปลอดภัย เปิดกว้างต่อการเข้าถึงและการแข่งขันในอนาคต นอกจากนี้ ยังเห็นด้วยกับแนวทางการออกแบบ Retail CBDC ข้างต้น เพื่อจำกัดผลกระทบเชิงลบต่อภาคการเงินไทย

อย่างไรก็ดี ผลสำรวจบางส่วนเสนอเพิ่มเติมให้ ธปท. มุ่งเน้นการส่งเสริมความรู้ความเข้าใจเกี่ยวกับประโยชน์ และการใช้งานของ Retail CBDC แก่ผู้บริโภค โดยเฉพาะความแตกต่างจากการชำระเงินผ่านระบบอิเล็กทรอนิกส์ในปัจจุบัน

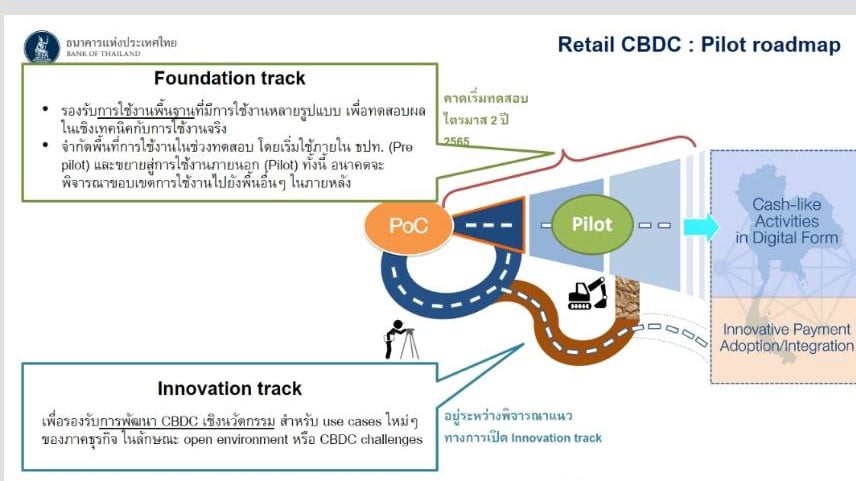

ด้านนายธรรมรักษ์ หมื่นจักษ์ ผู้อำนวยการ ฝ่ายกลยุทธสถาบันการเงิน ธปท. กล่าวถึงแผนการทดสอบ Retail CBDC เพื่อใช้งานจริงในวงจำกัด (Pilot test) ว่า ธปท. ได้กำหนดแนวทางการพัฒนาและทดสอบการใช้งาน Retail CBDC ไว้ดังนี้ 1. การทดสอบระดับพื้นฐาน (Foundation Track) เพื่อศึกษาการใช้งาน Retail CBDC ในการรับแลก หรือใช้ชำระค่าสินค้าหรือบริการในวงจำกัด ซึ่ง ธปท. คาดว่าจะเริ่มทดสอบในไตรมาส 2 ปี 2565 2. การทดสอบระดับนวัตกรรม (Innovation Track) เพื่อศึกษาแนวทางการพัฒนาต่อยอดการใช้งาน Retail CBDC ในกรณีต่าง ๆ โดย ธปท. จะเปิดโอกาสให้ภาคเอกชนหรือนักพัฒนาเข้าร่วมทดสอบด้วย ซึ่งขณะนี้ ธปท. อยู่ระหว่างการพิจารณารูปแบบและหลักเกณฑ์ในการเข้าร่วมทดสอบ

ทั้งนี้ ธปท. จะประเมินผลลัพธ์และความเสี่ยงด้านต่าง ๆ จากการทดสอบการใช้งานข้างต้น เพื่อให้มั่นใจว่า Retail CBDC จะเป็นประโยชน์ต่อประชาชน ภาคธุรกิจ และประเทศในภาพรวม และไม่ก่อให้เกิดผลกระทบต่อเสถียรภาพระบบการเงินในอนาคต

น.ส.ฐิติมา ชูเชิด รองผู้อำนวยการ ฝ่ายนโยบายการเงิน ธปท. กล่าวถึงประโยชน์ของ Retail CBDC ต่อภาคส่วนต่าง ๆ ว่า ในแง่ของประชาชนนั้น Retail CBDC จะเป็นอีกหนึ่งทางเลือกของเงินสดดิจิทัลที่มีประสิทธิภาพมากขึ้น มีความปลอดภัยสูง และเพิ่มโอกาสเข้าถึงบริการทางการเงินใหม่ ๆ ที่มาต่อยอด Retail CBDC ส่วนประโยชน์ต่อภาคธุรกิจและสถาบันการเงินนั้น จะทำให้ระบบการชำระเงินมีประสิทธิภาพและเชื่อมโยงกันมากขึ้น ลดต้นทุนการทำธุรกรรมการเงิน ขณะที่ประโยชน์สำหรับภาครัฐ จะทำให้เกิดโครงสร้างพื้นฐานระบบการเงินที่พร้อมรับเศรษฐกิจดิจิทัล เพิ่มประสิทธิผลต่อนโยบายภาครัฐในการดูแลเศรษฐกิจได้ดียิ่งขึ้น

ขณะที่ประโยชน์ของ Retail CBDC ในภาพรวมของประเทศนั้น จะเป็นการยกระดับโครงสร้างพื้นฐานระบบการชำระเงิน เพื่อต่อยอดพัฒนานวัตกรรมอย่างทั่วถึง, เป็นช่องทางที่มีประสิทธิภาพกว่าการใช้เงินสด ลดต้นทุนการใช้เงินสดต่อระบบเศรษฐกิจ ช่วยเปิดโอกาสการเข้าถึงบริการทางการเงินดิจิทัลมากขึ้น ผ่านผู้ให้บริการทางการเงินที่หลากหลาย, ป้องกันการผูกขาดระบบการชำระเงินของธุรกิจการเงินภาคเอกชนรายใดรายหนึ่ง ทั้งในส่วนของค่าธรรมเนียม คุณภาพบริการการเงิน การใช้ข้อมูลส่วนบุคคล และท้ายสุดเป็นการเพิ่มประสิทธิภาพและประสิทธิผลนโยบายเศรษฐกิจ ทำให้ภาครัฐดำเนินนโยบายได้ตรงจุดขึ้น ลดการรั่วไหล และวัดประสิทธิผลได้ชัดเจนยิ่งขึ้น

นายสุพริศร์ สุวรรณิก นักวิจัยอาวุโส สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธปท. กล่าวด้วยว่า Retail CBDC จะไม่ส่งผลกระทบต่อนโยบายการเงินของประเทศ กล่าวคือ ในการใช้ Retail CBDC ทดแทนเงินสด ปริมาณเงินจะไม่เปลี่ยนแปลง แต่เฉพาะองค์ประกอบของฐานเงินจะเปลี่ยนไปจากเงินสดเป็น retail CBDC แทน และกรณีที่ใช้ Retail CBDC ทดแทน e-money ปริมาณเงินก็ไม่เปลี่ยนแปลงเช่นกัน แต่ฐานเงินจะใหญ่ขึ้น เพราะเงินฝากของผู้ให้บริการ e-money ที่ฝากไว้กับสถาบันการเงินตามกฎหมายจะถูกเปลี่ยนเป็น Retail CBDC

อย่างไรก็ดี Retail CBDC อาจทำให้การหมุนของเงินในระบบเร็วขึ้น แต่โดยรวมแล้วจะไม่ส่งผลกระทบต่อการดำเนินนโยบายการเงินภายใต้กรอบเป้าหมายเงินเฟ้อ (flexible inflation targeting) ที่ให้ความสำคัญกับการดูแลต้นทุนทางการเงิน

โดย สำนักข่าวอินโฟเควสท์ (19 ส.ค. 64)

Tags: Cryptocurrency, คริปโทเคอร์เรนซี, ฐิติมา ชูเชิด, ธนาคารแห่งประเทศไทย, ธรรมรักษ์ หมื่นจักษ์, วชิรา อารมย์ดี, สกุลเงินดิจิทัล, สุพริศร์ สุวรรณิก