การพยายามตีขลุมสร้างเรื่องราว Short sell ทุบตลาดหุ้นไทย ยังคงมีดำเนินต่อไปอย่างต่อเนื่อง อาจจะด้วยความไม่รู้ หรือแกล้งจงใจ บิดเบือน ข้อมูล โดยใช้หลักฐานที่ดูขัดแย้งกัน เอามาโยงเป็นที่มาที่ไปเพื่อหวังให้คนเชื่อ

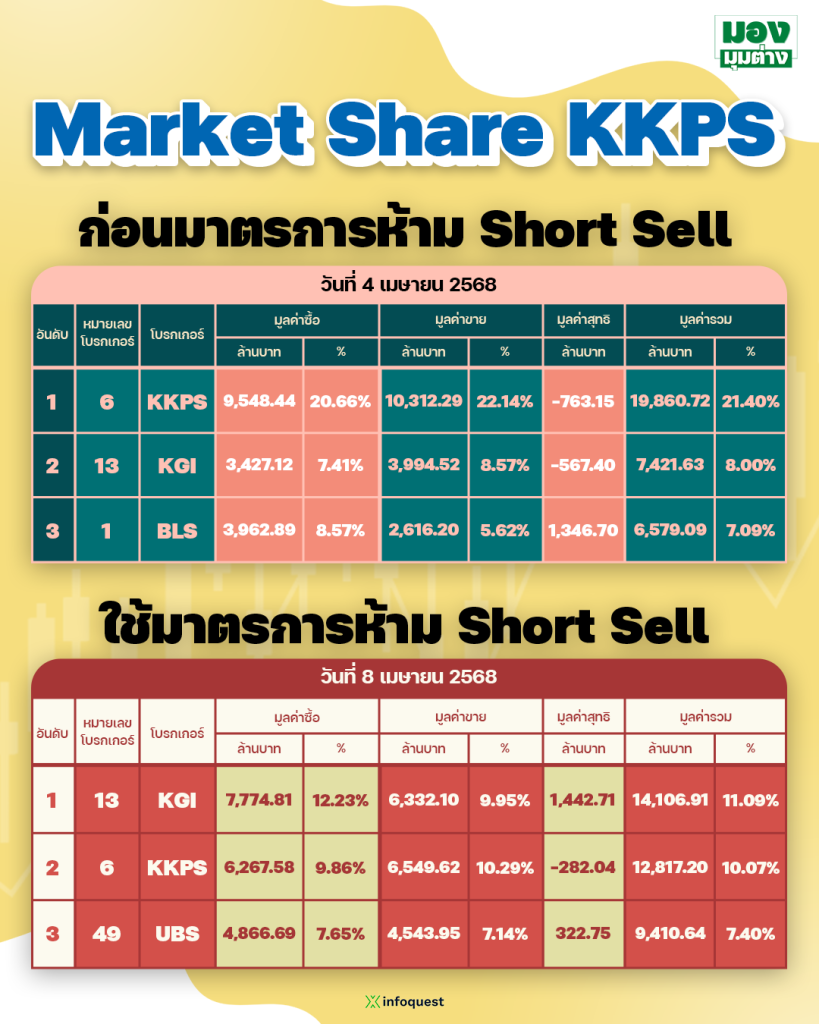

อย่างเคสล่าสุด มีอินฟลูเอนเซอร์ หรือ สื่อตลาดทุนหลายราย กล่าวอ้าง พร้อมใช้ตัวอย่าง บล.เกียรตินาคิน ภัทร (KKPS) ซึ่งในภาวะปกติ (ก่อนที่จะมีการยกเลิก Short sell) เคยมีมาร์เก็ตแชร์เป็นอันดับ 1 ประมาณ 20% หรือ วอลุ่มเทรดอยู่ที่เกิน 20,000 ล้านบาทต่อวัน

โดยนำมาเทียบกับช่วงที่ ตลาดหลักทรัพย์ฯ ได้สั่งห้ามการทำ Short sell ชั่วคราว แล้วนำมาร์เก็ตแชร์ของ KKPS ที่หายไปจาก 20% เหลือ 10% ว่าเป็นผลจากการห้าม Short sell นั้น ไม่ถือว่าเป็นข้อมูลที่ถูกต้องสักเท่าไหร่ และดูเหมือนค่อนข้างจะจงใจบิดเบือน เพื่อจะนำไปสู่การยกตัวอย่างข้อดีของการยกเลิก Short sell ในครั้งนี้

ข้อมูลที่ถูกผลิตและเผยแพร่ออกมาและใช้กล่าวหาโดยไม่มีมูลความจริงที่ว่า คือ มาร์เก็ตแชร์ของ KKPS ที่เคยอยู่ที่ 20% (ในภาวะปกติ) หรือคิดเป็นวอลุ่มเทรดประมาณ 20,000 ล้านบาทต่อวัน ลดลงเหลือ 10% หรือหายไป 10,000 ล้านบาทนั้น ไม่สามารถนำเอาตัวเลขมูลค่าการขายชอร์ตรายวันที่ทางการประกาศที่มีอยู่ไม่เกิน 2,000 ล้านบาทต่อวัน (4-5%ของวอลุ่มเทรดรวม) เอามาเหมารวมว่าวอลุ่มเทรด 10,000 ล้านบาท (10%) ของ KKPS ที่หายไปเกิดจากสาเหตุของการแบน Short sell

การเอาตัวเลข 2,000 ล้านบาท มาเหมาชี้นำว่า ทำให้วอลุ่มเทรดหายไป 10,000 ล้านบาท ดูแล้ว over claim เกินไป

สรุปง่ายๆ คือ ตอนนี้ มีคนพยายาม “จับแพะ ชนแกะ” โดยเอากรณีของ KKPS มาเป็น “จำเลย” และใช้วอลุ่มเทรดที่หายไป ของ KKPS ประมาณ 10,000 ล้านบาท มาโยงกับการแบนชอร์ต ทั้งๆ ที่ยอดวอลุ่มชอร์ตเฉลี่ยเกิดขึ้นวันละไม่เกิน 2,000 ล้านบาทเท่านั้น

โดยยอดชอร์ตรายวันที่ไม่เกิน 2,000 ล้านบาทดังกล่าว จะถูกแบ่งออกเป็น 2 ส่วน ดังนี้

1.ธุรกรรมที่เกิดจากการ Short sell โดยยืมหุ้นมาจาก Stock Borrowing and Lending (SBL)

2.การทำธุรกรรมของ Market Maker ที่ออก DW อ้างอิงหุ้นสามัญ

ฉะนั้น จึงเป็นไม่ได้เลยว่า การหล่นจากผู้นำอันดับ 1, มาร์เก็ตแชร์หายไป 50% วอลุ่มเทรดหายไป 10,000 ล้านบาท จะมาจากยอด Short sell ที่หายไป แบบไม่ต้องคิดให้ยากเลย

ส่วนสาเหตุที่วอลุ่มเทรดของ KKPS ที่หายไป 10,000 ล้านบาทจะเกิดจากอะไรนั้น คงต้องโทรไปหาข้อมูลกันเอง

เพราะคนที่เป็นสื่อที่ดีควรมีหน้าที่ค้นหาข้อมูลที่ถูกต้อง ตรงกับข้อเท็จจริง เพื่อเผยแพร่ความเข้าใจให้กับผู้ลงทุนและประชาชนทั่วไป

ส่วนอินฟลูเอนเซอร์ทั้งหลายที่เขียนเอามันส์ ไม่ได้ต้องมารับผิดชอบกับการเผยแพร่ข้อมูลที่บิดเบือน ตัวผมเองก็ไม่ได้คาดหวังว่าจะเห็น “ข้อเท็จจริง” ออกมาจากเขาเหล่านั้นอยู่แล้ว

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (11 เม.ย. 68)

Tags: SCOOP, Short Sell, ชอร์ตเซล, หุ้นไทย