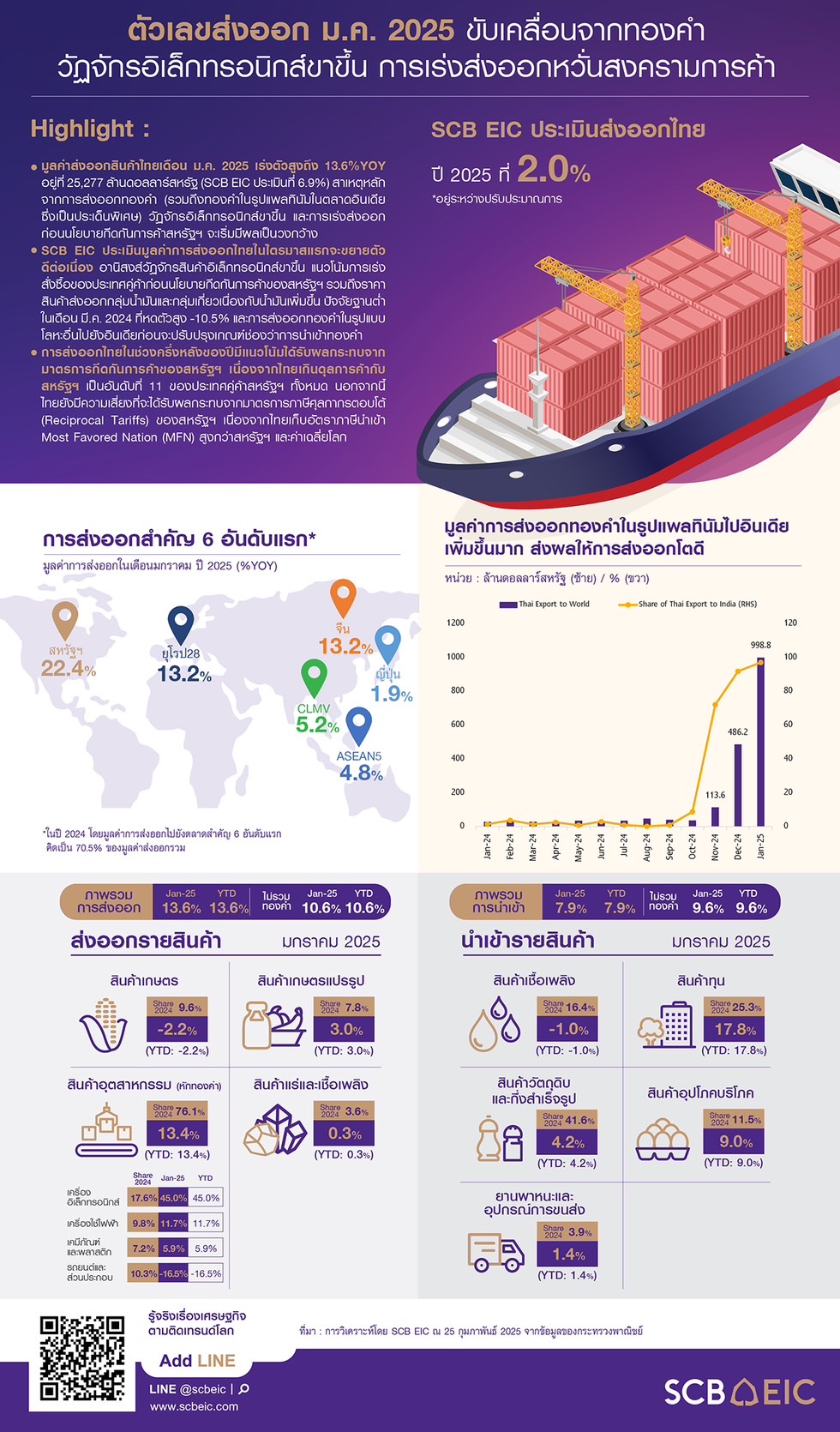

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ชี้สาเหตุหลักที่ทำให้มูลค่าการส่งออกสินค้าไทยในเดือน ม.ค.68 เร่งตัวสูงถึง 13.6%YOY อยู่ที่ 25,277 ล้านดอลลาร์ เร่งขึ้นจาก 8.7% ในเดือนก่อน และขยายตัวสูงไปมากกว่าที่ SCB EIC ประเมินไว้ 6.9% มาจากการส่งออกทองคำ วัฏจักรอิเล็กทรอนิกส์ขาขึ้น และการเร่งส่งออกก่อนนโยบายกีดกันการค้าของสหรัฐฯ จะเริ่มมีผลเป็นวงกว้าง

การส่งออกทองคำขยายตัวสูงมากถึง 148.9% เทียบกับ 7.2% ในเดือนก่อน โดยเฉพาะตลาดสวิตเซอร์แลนด์ (5,716.1%) และสิงคโปร์ (2,577.9%) นอกจากนี้ยังพบการส่งออกสินค้ากลุ่มโลหะมีค่าและของที่หุ้มด้วยโลหะมีค่าอื่น ๆ ขยายตัวมากถึง 3,418.1% ซึ่งเกือบทั้งหมดส่งออกไปยังตลาดอินเดีย ขณะที่มูลค่าการส่งออกที่ไม่รวมทองคำซึ่งสะท้อนกิจกรรมการส่งออกที่เกิดขึ้นจริงโตเพียง 6.2%

เนื่องจากทางการอินเดียได้ปรับปรุงอัตราการจัดเก็บภาษีนำเข้าทองคำ เงิน แพลทินัม อัญมณี และเครื่องประดับต่าง ๆ หลายครั้งในช่วงปี 2565-2567 เพื่อแก้ปัญหาการลักลอบนำเข้าทองคำและสนับสนุนอุตสาหกรรมอัญมณีและเครื่องประดับในประเทศ การปรับปรุงในปี 2567 เปิดช่องว่างทางกฎหมายให้ผู้นำเข้าทองคำบางส่วนหันมานำเข้าทองคำผสมแพลทินัมและเงินมากขึ้น ซึ่งเกณฑ์ปรับปรุงใหม่นี้กำหนดไว้ว่า ทองคำที่มีส่วนผสมของแพลทินัมหรือเงินไม่ต่ำกว่า 2% จากสหรัฐอาหรับเอมิเรตส์ (UAE) จะเสียอัตราภาษีนำเข้าต่ำกว่าการนำเข้าทองคำปกติ ภายใต้ความตกลงหุ้นส่วนทางเศรษฐกิจอินเดีย-UAE ส่งผลให้อินเดียนำเข้าทองคำผสมแพลทินัมจาก UAE เพิ่มขึ้นอย่างมากจากระดับปกติราว 3-8 ล้านดอลลาร์ต่อเดือน สู่ระดับ 103.3 ล้านดอลลาร์ในเดือน มิ.ย.67 และ 668.2 ล้านดอลลาร์ในเดือน ก.ค.67

เมื่อวันที่ 24 ก.ค.67 อินเดียได้ปรับปรุงอัตราการจัดเก็บภาษีนำเข้าฯ จาก UAE ผู้นำเข้าอินเดียจึงเปลี่ยนกลยุทธ์การนำเข้าทองคำผสมแพลทินัมจากแทนซาเนีย แอฟริกาใต้ และไทยแทน เพื่อให้เสียอัตราภาษีนำเข้า 0% ตาม Duty Free Tariff Preference (DFTP) Scheme by India for Least Developed Countries และความตกลงการค้าเสรี อาเซียน-อินเดีย ส่งผลให้ไทยส่งออกโลหะมีค่าและของที่หุ้มด้วยโลหะมีค่าอื่น ๆ เพิ่มขึ้นมากจากปกติที่ราว 20-40 ล้านดอลลาร์ต่อเดือน สู่ระดับ 113.6, 486.2 และ 998.8 ล้านดอลลาร์ ในเดือน พ.ย. และ ธ.ค.67 และ ม.ค.68 ตามลำดับ อย่างไรก็ดี ทางการอินเดียเห็นถึงปัญหาช่องว่างทางกฎหมายเรื่องนี้และประกาศจะปรับปรุงกฎหมายนี้อีกในวันที่ 1 พ.ค.68

ขณะที่การนำเข้าเดือน ม.ค.68 ขยายตัวต่อเนื่องเป็นเดือนที่ 7 ยกเว้นเชื้อเพลิงที่นำเข้าลดลง มูลค่าการนำเข้าอยู่ที่ 27,157.2 ล้านดอลลาร์ ขยายตัวชะลอลงเหลือ 7.9% จากที่ SCB EIC ประเมิน 3.7% เทียบกับ 14.9% ในเดือนก่อน แต่ยังขยายตัวต่อเนื่อง 7 เดือน โดยการนำเข้าอาวุธและยุทธปัจจัย, สินค้าทุน, สินค้าอุปโภคบริโภค, สินค้าวัตถุดิบและกึ่งสำเร็จรูป และยานพาหนะและอุปกรณ์ขนส่งขยายตัว 52.1%, 17.8%, 9.0%, 4.2% และ 1.4% ตามลำดับ อย่างไรก็ตาม สินค้าเชื้อเพลิงยังหดตัวเล็กน้อย -1% สำหรับดุลการค้า (ระบบศุลกากร) เดือน ม.ค. ขาดดุล -1,881.2 ล้านดอลลาร์

SCB EIC ประเมินมูลค่าการส่งออกไทยในไตรมาสแรกจะขยายตัวดีตามแรงส่งจากปีก่อน อานิสงส์วัฏจักรสินค้าอิเล็กทรอนิกส์ขาขึ้น แนวโน้มการเร่งสั่งซื้อของประเทศคู่ค้าก่อนนโยบายกีดกันการค้าของสหรัฐฯ รวมถึงราคาสินค้าส่งออกกลุ่มน้ำมันและกลุ่มเกี่ยวเนื่องกับน้ำมันเพิ่มขึ้น เช่น พลาสติกและปิโตรเคมี ตามราคาน้ำมันที่เพิ่มขึ้นในช่วงต้นปี 68 จากอากาศหนาวมากกว่าคาด ปัจจัยฐานต่ำในเดือน มี.ค.67 ที่หดตัวสูง -10.5% และการส่งออกทองคำในรูปแบบโลหะอื่นไปยังอินเดียก่อนจะปรับปรุงเกณฑ์ช่องว่างการนำเข้าทองคำ

อย่างไรก็ตาม แรงกดดันต่อการส่งออกไทยจะเพิ่มขึ้นมากในช่วงที่เหลือของปีนี้ ได้แก่

-

แนวโน้มเศรษฐกิจโลกขยายตัวชะลอลงจากผลนโยบายกีดกันการค้า การลงทุน และการเคลื่อนย้ายพรมแดน ที่จะเกิดขึ้นกับหลายประเทศทั่วโลก โดยเฉพาะสหรัฐฯ ส่งผลให้บรรยากาศการค้าระหว่างประเทศมีแนวโน้มชะลอตัวลง โดยเฉพาะช่วงครึ่งหลังปี 68 จากผลกระทบนโยบายกีดกันการค้าในโลก รวมถึงผล Front load การเร่งผลิตและส่งออกในช่วงปลายปี 67 และต้นปี 68 หมดลง

-

ความต้องการสินค้าขั้นกลางที่ไทยส่งออกไปจีนเพื่อผลิตเป็นสินค้าขั้นปลายอาจชะลอตัว โดยเฉพาะกลุ่มสินค้าขั้นปลายที่จีนส่งออกไปตลาดสหรัฐฯ รวมถึงปัญหาจีนผลิตล้นตลาด (China’s overcapacity) จะมีแนวโน้มรุนแรงขึ้นในตลาดโลก กดดันความสามารถการแข่งขันของสินค้าไทยในการส่งออกและสินค้าผลิตขายในประเทศ

-

ราคาน้ำมันและกลุ่มสินค้าที่เกี่ยวเนื่องกับน้ำมัน เช่น พลาสติกและปิโตรเคมี มีแนวโน้มลดลง จากนโยบายเพิ่มการขุดเจาะน้ำมันในสหรัฐฯ โดย SCB EIC มองว่าราคาน้ำมันดิบเบรนท์ปี 2025 จะอยู่ที่ 75 ดอลลาร์ต่อบาร์เรล ต่ำกว่าปีก่อนที่ 80 ดอลลาร์ต่อบาร์เรล

-

ปัจจัยฐานสูง การส่งออกปี 67 ขยายตัวสูงถึง 5.4% โดยเฉพาะไตรมาส 3 และ 4 ที่ขยายตัวมากถึง 7.5% และ 10.5% ตามลำดับ (ตัวเลขระบบศุลกากร)

โดยการส่งออกของไทยปีนี้มีแนวโน้มจะได้รับผลกระทบจากมาตรการกีดกันการค้าของสหรัฐฯ เนื่องจากไทยเกินดุลการค้ากับสหรัฐฯ เป็นอันดับที่ 2 ของอาเซียน และอันดับที่ 11 ของประเทศคู่ค้าสหรัฐฯ ทั้งหมด (เทียบกับอันดับ 12 ในปี 67) โดยไทยเกินดุลการค้ากับสหรัฐฯ เพิ่มขึ้นกว่า 2 เท่าเมื่อเทียบกับปี 60 ช่วงก่อนเกิดสงครามการค้ารอบแรก อีกทั้งอาจมีความเสี่ยงที่จะได้รับผลกระทบจากมาตรการภาษีศุลกากรตอบโต้ (Reciprocal tariffs) ของสหรัฐฯ ตั้งแต่ไตรมาส 2 เนื่องจากไทยเก็บอัตราภาษีนำเข้า Most Favored Nation (MFN) สูงกว่าสหรัฐฯ และค่าเฉลี่ยโลก ซึ่งอาจเป็นปัจจัยกดดันการส่งออกไปตลาดสหรัฐฯ เพิ่มเติมจากที่เคยประเมินไว้

ทั้งนี้ SCB EIC ได้ประเมินแนวโน้มการส่งออกไทยปี 68 เมื่อเดือน พ.ย.67 ไว้ที่ 2% (ข้อมูลระบบดุลการชำระเงิน) และขณะนี้อยู่ระหว่างการทบทวนและเผยแพร่มุมมองใหม่ในเดือน มี.ค.68

โดย สำนักข่าวอินโฟเควสท์ (26 ก.พ. 68)

Tags: SCB EIC, ทองคำ, สงครามการค้า, ส่งออก, อิเล็กทรอนิกส์, เศรษฐกิจไทย