โบรกเกอร์เห็นพ้องแนะ”ซื้อ” หุ้นบมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) รอดักข่าวดี กสทช.อนุมัติดีลควบรวมกิจการ ระหว่าง บริษัท แอดวานซ์ ไวร์เลส เน็ทเวอร์ค จำกัด (AWN) และบมจ. ทริปเปิลที บรอดแบนด์ 3BB) ที่คาดว่าจะพิจารณาในวันที่ 10 พ.ย.นี้ หากบอร์ดกสทช.อนุมัติดีลนี้จะเป็น Sentiment เชิงบวกต่อ ADVANC เพราะหลังควบรวมเสร็จ บริการอินเตอร์เน็ตบ้านความเร็วสูงของ ADVANC จะครอบคลุมโครงข่ายจากปัจจุบันที่ 50% เป็นเกิน 90% ทันที และจะทำให้หุ้นมีมูลค่าเพิ่ม 9.65 บาท

ส่วนผลประกอบการไตรมาส 3/66 คาดว่าจะมีกำไรแข็งแกร่งที่ 7-7.3 พันล้านบาท +16-22% Y-Y แต่ลดลงจาก Q-Q จากปัจจัยฤดูกาล แต่ทิศทางผลประกอบการในไตรมาส 4/66 ดีกว่าไตรมาส 3/66 จากช่วงไฮซีซั่น และรับรู้ 3BB ได้ทันทีหลังได้รับอนุมัติการควบรวมกิจการ

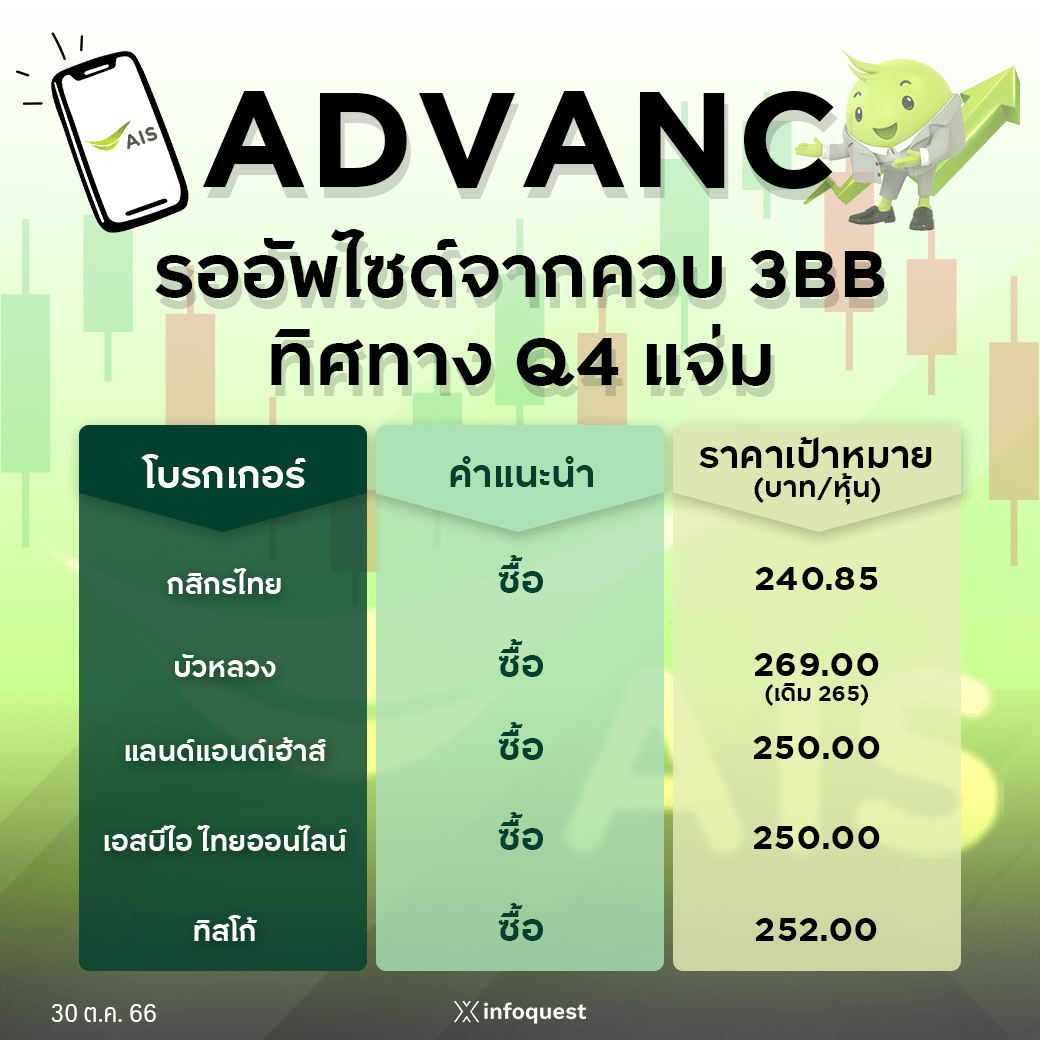

นายพิสุทธิ์ งามวิจิตวงศ์ ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า หุ้น ADVANC มี upside จากการเสนอซื้อกิจการบมจ. ทริปเปิลที บรอดแบนด์ 3BB) หากคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) อนุมัติการควบรวม บริษัท แอดวานซ์ ไวร์เลส เน็ทเวอร์ค จำกัด (AWN) (บ.ลูกของ ADVANC) กับ 3BB ที่คาดว่าจะพิจารณาอนุมัติในวันที่ 10 พ.ย.นี้ ก็จะทำให้เกิดมูลค่าเพิ่ม 9.65 บาท

โดยการเข้าซื้อกิจการ 3BB และ JASIF จะทำให้กำไรของ ADVANC ลดลง 858 ล้านบาทในปีแรก ซึ่งไม่รวมค่าด้อยสินทรัพย์ของ 3BB ก่อนการซื้อกิจการและมูลค่าการผนึกกำลังที่อาจเกิดขึ้นระหว่าง ADVANC และ 3BB ซึ่งคำนวณศักยภาพในการสร้างมูลค่าโดยอิงวิธีคิดลดเงินสด (DCF) จากข้อตกลงนี้ที่ 9.65 บาทสุทธิจากต้นทุนการซื้อกิจการ

ส่วนผลประกอบการไตรมาส 3/66 ที่จะประกาศในวันที่ 30 ต.ค.นี้ คาดว่า ADVANC จะมีกำไรสุทธิไตรมาส 3/66 ที่ 7.25 พันลบ. หากไม่รวมรายการที่เกิดขึ้นครั้งเดียว เช่น กำไรจากการขาย Rabbit Line Pay (RLP) และขาดทุนจากอัตราแลกเปลี่ยน กำไรปกติน่าจะอยู่ที่ 7.12 พันลบ. เพิ่มขึ้น 14.4% YoY จากการแข่งขันที่ผ่อนคลายลง ส่งผลให้รายได้ฟื้นตัวและค่าไฟฟ้าลดลง แต่ลดลง 1.3 % QoQ จากปัจจัยตามฤดูกาล

ทิศทางผลประกอบการในไตรมาส 4/66 จะดีขึ้นต่อเนื่องไปถึงปี 67 จากการแข่งขันที่ลดลง แต่สิ่งที่จะติดตามต่อไปว่า กสทช.จะเข้ามากำกับราคามากน้อยอย่างไร หลังจากการแข่งขันลดลงไป

แนะนำ “ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 67 ที่ 240.57 บาท ปัจจัยหนุนตัวคูณมูลค่าหุ้น ได้แก่ 1) สภาพแวดล้อมของธุรกิจเซลลูลาร์และ FBB ที่สามารถแข่งขันได้หลังการรวมบัญชี และ 2) การดำเนินการเพื่อปลดล็อกมูลค่าที่อาจเกิดขึ้น เช่น การแยกสินทรัพย์รวมถึงเสาสัญญาณเซลลูลาร์ โดยเชื่อว่าหุ้นมีแรงกดดันในช่วงนี้จาก 1) การขายกิจการ RLP ที่ไม่ประสบผลสำเร็จ 2) ต้นทุนที่สูงขึ้นจากการโอนคลื่นความถี่ 700MHz 3) ความล่าช้าในการพิจารณาข้อตกลงเข้าซื้อ 3BB ของ กสทช. และ 4) ความกังวลที่เพิ่มขึ้นเกี่ยวกับนโยบายที่เกี่ยวข้องกับโทรคมนาคมของรัฐบาลใหม่ที่ไม่ชัดเจน

ด้านนายกิจพัฒน วงศ์เมตตา นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง คาดว่า ADVANC จะรายงานกำไรปกติในไตรมาส 3/66 ที่ 7 พันล้านบาท +12% Y-Y และ -2% Q-Q เป็นผลจากปัจจัยฤดูกาล และคาดว่ากำไรสุทธิในไตรมาส 3/66 ที่รวมเรื่องอัตราแลกเปลี่ยน จะเท่ากับ 6,986 ล้านบาท +16% Y-Y และ -3% Q-Q โดยในไตรมาสนี้มีกำไรพิเศษจากการขาย Rabbit Line Pay ประมาณ 400 ล้านบาท

แนะนำ “ซื้อ” ระยะสั้นรับข่าวดีลควบรวม 3BB ในไตรมาส 4/66 ก็จะสามารถรับรู้รายได้จาก 3BB ได้ 2 เดือน หาก กสทช.อนุมัติดีลในเดือน พ.ย.นี้ ก็จะช่วยให้ผลประกอบการในไตรมาส 4/66 ดีกว่าไตรมาส 3/66 และยังเป็นช่วงไฮซีซั่นด้วย

ทั้งปี 66 คาดว่า ADVANC มีกำไรปกติ 28,500 ล้านบาท +9% Y-Y ส่วน EBITDA Margin อยู่ที่ระดับ 50% ดีกว่าปีก่อนที่อยู่ 48% เนื่องจากปรับลดแพ็กเกจราคาต่ำออก ทำให้ ARPU ฟื้นตัว มาร์จิ้นปรับตัวดีขึ้น โดย ARPU ของพรีเพด ฟื้นตัวตั้งแต่ไตรมาส 2/66 ขณะที่โพสต์เพดทรงตัว ส่วนธุรกิจบรอดแบนด์ ในไตรมาส 3/66 ราคาบริการปรับตัวดีขึ้น เป็น 420 บาท จาก 414 บาทในไตรมาส 2/66

ทั้งนี้ ยังคงแนะนำ “ซื้อ” ราคาเป้าหมายปรับขึ้นเป็น 269 บาท จากเดิม 265 บาท

บล.ทิสโก้ คาดว่า ADVANC ประกาศงบไตรมาส 3/66 กำไรน่าจะแข็งแกร่งที่ 7.3 พันล้านบาท +22% YoY, +2% QoQ ได้อานิสงส์ ARPU เพิ่มขึ้นจาก 213 บ./เดือนในไตรมาส 2/66 เป็น 216 บ.ในไตรมาส 3/66 ขณะที่ต้นทุนค่าไฟฟ้าคาดลดลง 10% QoQ แม้ถูกหักล้างบางส่วนจากต้นทุนการทำตลาดที่เพิ่มขึ้น, แนวโน้มกำไรไตรมาส 4/66 โตต่อ QoQ, ปันผล 4% เป้าพื้นฐาน 252 บาท

บล.แลนด์ แอนด์ เฮ้าส์ ระบุ หากบอร์ดกสทช.มีการอนุมัติดีล 3BB ควบ ADVANC ได้ทันที จะถือเป็น Sentiment เชิงบวกต่อ ADVANC เพราะหลังควบรวมเสร็จ บริการอินเตอร์เน็ตบ้านความเร็วสูงของ ADVANC จะครอบคลุมโครงข่ายจากปัจจุบันที่ 50% เป็นเกิน 90% ทันที ซึ่งใกล้เคียงกับคู่แข่ง TRUE ซึ่งมีส่วนแบ่งตลาดสูงสุดในขณะนี้ นอกจากนี้ยังทำให้ฐานสมาชิกอินเทอร์เน็ตบ้าน เพิ่มขึ้นเกือบเท่าตัวจากปัจจุบันที่ 2.3 ล้านราย มาเป็นที่ 4 ล้านกว่าราย รวมถึงสามารถนำเสนอบริการมือถือด้วยแพ็คเกจที่จูงใจให้แก่ฐานลูกค้า 3BB เดิม

ส่วนผลประกอบการงวดไตรมาส 3/66 ที่คาดว่าจะออกมาสดใส บวกกับ Sentiment เชิงบวกจากโอกาสที่กสทช.จะอนุมัติดีลควบรวม 3BB กับ ADVANC ในการประชุมวันนี้มีความเป็นไปได้สูงมาก ขณะราคาหุ้นได้ปรับตัวลงมาจนมี upside จากราคาเป้าหมายปีนี้ที่ 250 บาท ถึง 16.3% ถือโอกาสเข้า “ซื้อ” โดยยังเลือกเป็น Top pick กลุ่ม

โดย สำนักข่าวอินโฟเควสท์ (30 ต.ค. 66)