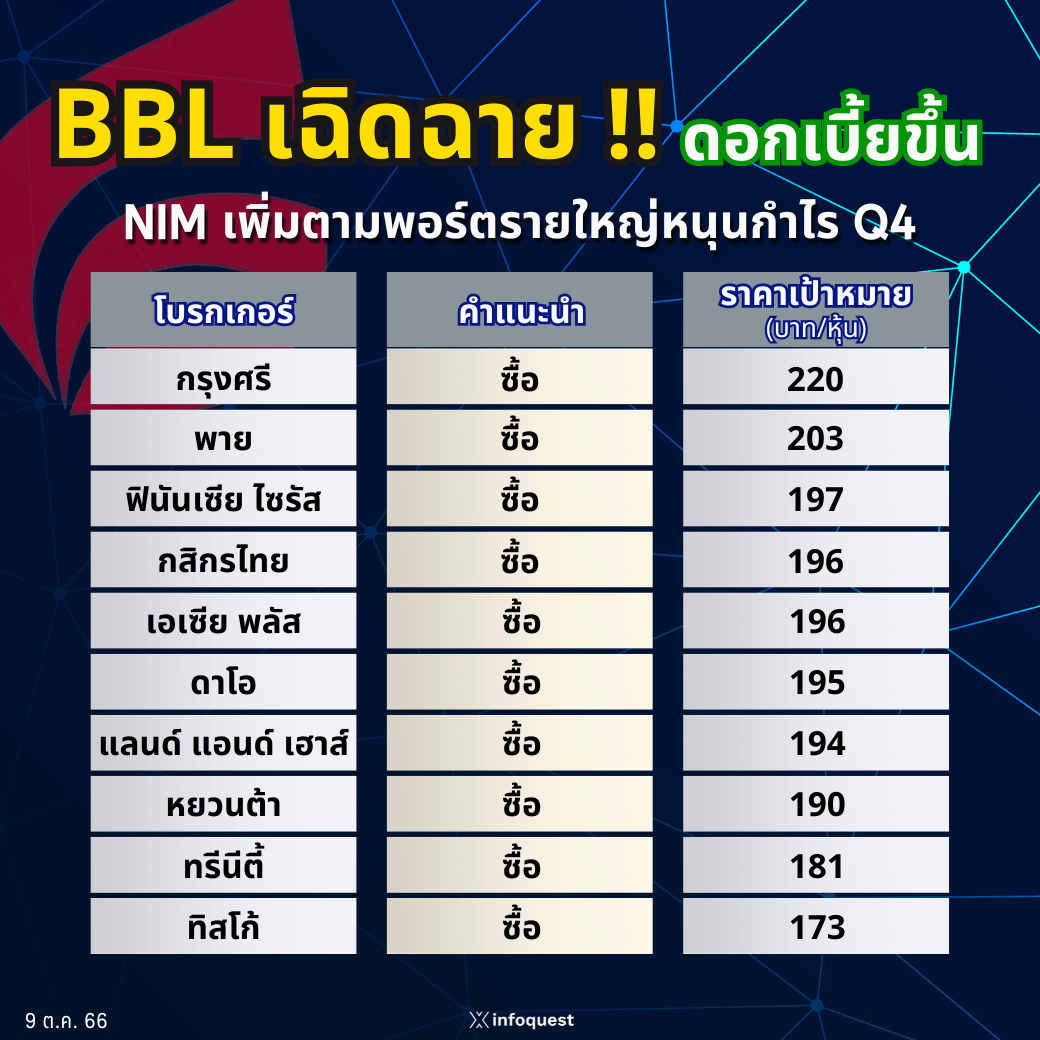

ธนาคารกรุงเทพ (BBL) เป็นแบงก์ที่จะได้รับประโยชน์มากที่สุดในกลุ่มหลังดอกเบี้ยปรับเพิ่มขึ้น จากพอร์ตสินเชื่อสูกค้าธุรกิจมีขนาดใหญ่มาก และเป็นกลุ่มที่ยังมีความสามารถในการคืนหนี้ได้ดี ส่งผลบวกต่อรายได้จากดอกเบี้ยจะสูงขึ้น และ NIM ที่ปรับตัวเพิ่มขึ้นตาม ประกอบกับ คุณภาพหนี้ยังดีและทรงตัวมาได้อย่างต่อเนื่อง สะท้อนภาพแข็งแกร่งและยังเห็นทิศทางเติบโตของกำไรต่อเนื่องในไตรมาส 4/66

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นดอกเบี้ยมาที่ 2.50% ต่อปี ซึ่งเป็นระดับที่สูงสุดในรอบ 10 ปี ถือว่าเป็นปัจจัยบวกต่อกลุ่มแบงก์ จาก NIM ที่สูงขึ้นตั้งแต่ไตรมาส 4/66 โดยแบงก์ที่จะได้ประโยชน์และเป็น Top pick คือ BBL เนื่องจากมีพอร์ตสินเชื่อธุรกิจขนาดใหญ่เป็นสัดส่วนที่มาก ซึ่งเป็นกลุ่มลูกค้าที่มีความสามารถในการจ่ายดอกเบี้ยได้ดี และมีความแข็งแกร่งของฐานะการเงิน ส่งผลต่อ Credit cost ที่ลดลงด้วยเช่นกัน ซึ่งจะหนุนการเติบโตของกำไรในไตรมาส 4/66

อย่างไรก็ตาม ดอกเบี้ยที่ปรับเพิ่มขึ้น อาจจะมีผลต่อการชะลอการลงทุนของกลุ่มลูกค้าธุรกิจขนาดใหญ่บ้าง แต่สามารถชดเชยได้จากการชำระคืนหนี้ของลูกค้า ประกอบกับ BBL เป็นธนาคารที่ไม่มีความกังวลในเรื่องคุณภาพลูกหนี้ เพราะกลุ่มธุรกิจขนาดใหญ่ยังมีฐานะการเงินที่ดี และสามารถชำระคืนหนี้ได้ดี ทำให้ไม่กังวล NPL จะเพิ่มขึ้นเหมือนแบงก์อื่นที่มีพอร์ตสินเชื่อรายย่อยและเอสเอ็มอีมาก ประกอบกับผลการดำเนินงานของ เพอร์มาตา ในอินโดนีเซียยังทำได้ดี ช่วยเข้ามาหนุนผลงานของ BBL

ด้านนายธนเดช รังษีธนานนท์ Director of Research บล.พาย กล่าวว่า การปรับขึ้นดอกเบี้ยเป็นผลบวกต่อแบงก์ แต่มองว่า BBL จะได้ผลบวกมากกว่าแบงก์อื่น โดยเฉพาะจากการปรับขึ้นดอกเบี้ยพอร์ตลูค้ากลุ่มธุรกิจขนาดใหญ่ที่เป็นกลุ่มหลักของ BBL ยังเป็นกลุ่มที่มีความแข็งแกร่งและมีความสามารถชำระหนี้ที่ดีต่อเนื่อง เป็นบวกต่อ BBL ค่อนข้างมาก

และมองว่า BBL เป็นหุ้นในกลุ่มแบงก์ที่น่าสนใจ โดยปัจจัยบวกของการขึ้นดอกเบี้ยจะส่งผลให้ส่วนต่างกำไรจากดอกเบี้ย (NIM) สูงขึ้น หนุนกำไรในไตรมาส 4/66 จะเห็นการเติบโตขึ้น และทำให้ NIM ในปีนี้สูงกว่าประมาณการณ์ที่ 2.9%

ขณะเดียวกัน คุณภาพสินเชื่อของ BBL ยังมีความแข็งแกร่ง โดยคาดว่า NPL จะยังทรงตัว 3% ในไตรมาส 3/66 และต่อเนื่องในไตรมาส 4/66 จากความแข็งแรงของพอร์ตสินเชื่อธุรกิจขนาดใหญ่ แต่การปล่อยสินเชื่ออาจชะลอลงบ้างตามภาวะของเศรษฐกิจโลก แต่กำไรในปีนี้คาดว่าเติบโต 39%

ส่วนบทวิเคราะห์ บล.ฟินันเซีย ไซรัส ระบุว่า BBL จะได้รับผลบวกจากการขึ้นดอกเบี้ยในไตรมาส 4/66 ทำให้จะเห็นการเติบโตของผลการดำเนินงานในไตรมาสสุดท้ายของปีนี้ทั้ง YoY และ QoQ รับผลบวกจาก NIM ที่คาดว่าจะเพิ่มขึ้นไปเกือบ 3% ในไตรมาส 4/66 สูงกว่าประมาณการณ์ที่คาดไว้ที่ 2.82% และพอร์ตสินเชื่อหลักของ BBL ยังเป็นกลุ่มลูกค้าธุรกิจขนาดใหญ่ที่มีการชำระคืนหนี้ต่อเนื่อง ทำให้หนุนต่อการเติบโต

การที่ดอกเบี้ยสูงขึ้นอาจส่งผลให้สินเชื่อชะลอตัวลงบ้าง จากการชะลอลงทุนของกลุ่มลูกค้าธุรกิจขนาดใหญ่ในช่วงต้นทุนการเงินสูง ส่งผลให้สินเชื่ออาจยังทรงตัวจากปีก่อนได้ แต่ด้านคุณภาพของพอร์ตสินเชื่อ จากการที่มีสินเชื่อขนาดใหญ่ในสัดส่วนที่มากทำให้คุณภาพพอร์ตสินเชื่อทรงตัว คาดว่า NPL จะทรงตัวอยู่ที่ไม่เกิน 3%

โดย สำนักข่าวอินโฟเควสท์ (09 ต.ค. 66)

Tags: BBL, Consensus, SCOOP, กรกช เสวตร์ครุตมัต, ธนาคารกรุงเทพ, หุ้นไทย