ตลาดหลักทรัพย์แห่งประเทศไทย จะเริ่มเผยแพร่ดัชนีใหม่ SET50 / SET100 Free Float Adjusted Market Capitalization Weighted Index (SET50FF/SET100FF) ตั้งแต่วันที่ 1 ม.ค.2567 เป็นต้นไป เพื่อเป็นทางเลือกในการใช้งานสำหรับผู้เกี่ยวข้องเพิ่มเติมจากดัชนี SET50 และดัชนี SET100 ที่มีอยู่ในปัจจุบัน โดยหลักเกณฑ์ในการจัดทำ 2 ดัชนีใหม่นั้น ในหลักการจะใช้การคัดเลือกหลักทรัพย์ที่เป็นองค์ประกอบของดัชนีเช่นเดียวกับดัชนี SET50 และดัชนี SET100 แต่การคำนวณน้ำหนักของหลักทรัพย์ในดัชนีจะใช้มูลค่าหลักทรัพย์ตามราคาตลาดและถ่วงน้ำหนักด้วยสัดส่วนผู้ถือหุ้นรายย่อย (Free Float)

บล.ทิสโก้ มีมมุมองว่า การจัดทำ 2 ดัชนีใหม่ดังกล่าวเป็นแนวทางที่ตลาดหลักทรัพย์ฯเคยสอบถามความเห็นผู้ที่เกี่ยวข้องในช่วงต้นปี 2564 เพื่อสะท้อนความสามารถในการลงทุนได้ของหลักทรัพย์ (Investable) ไว้ใช้เป็นทางเลือกในการใช้งานสำหรับผู้เกี่ยวข้อง โดยเฉพาะนักลงทุนสถาบันที่ใช้ดัชนี SET50/SET100 เป็นมาตรฐานอ้างอิงสำหรับการสร้างผลตอบแทนและการวัดผลการดำเนินงาน คาดจะช่วยให้การบริหารจัดการพอร์ตการลงทุนมีประสิทธิภาพมากขึ้น ช่วยลดผลกระทบจากความเคลื่อนไหวของราคาหุ้นบางตัวที่มี Free Float ต่ำแต่มีอิทธิพลมากต่อการเปลี่ยนแปลงของดัชนี

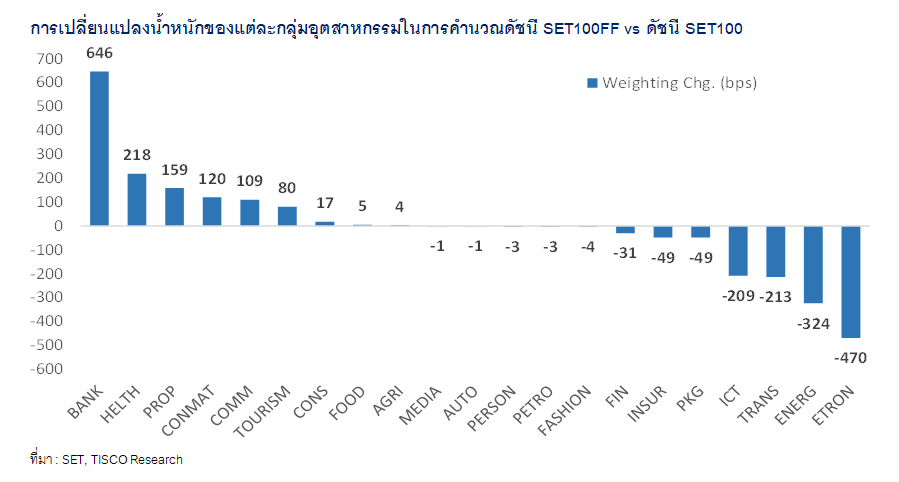

เราได้จำลองผลกระทบจากการใช้วิธี Free Float Adjusted Market Cap. เปรียบเทียบกับการคำนวณดัชนี SET100 ในปัจจุบันที่ใช้มูลค่าหลักทรัพย์ตามราคาตลาด หรือ Full Market Cap. โดยกลุ่มอุตสาหกรรมที่คาดว่าจะได้รับการเพิ่มน้ำหนักในดัชนี SET100FF คือ กลุ่ม BANK (+646 bps), HELTH (+218 bps), PROP (+159 bps), CONMAT (+120 bps) และ COMM (+109 bps) ส่วนกลุ่มที่จะมีน้ำหนักในดัชนี SET100FF ลดลง คือ กลุ่ม ETRON (-470 bps), ENERG (-324 bps), TRANS (-213 bps) และ ICT (-209 bps) ขณะที่กลุ่มอื่นๆ จะมีการเปลี่ยนแปลงน้ำหนักในการคำนวณดัชนี SET100FF ระดับ +/- น้อยกว่า 100 bps

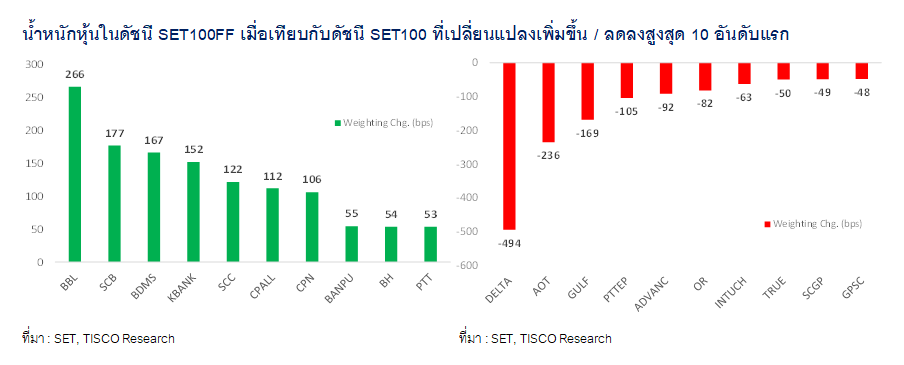

สำหรับหุ้นที่จะมีน้ำหนักในการคำนวณดัชนี SET100FF เพิ่มขึ้นเมื่อเทียบกับดัชนี SET100 เดิมในระดับมากกว่า 100 bps ขึ้นไป คือ BBL (+266 bps), SCB (+177 bps), BDMS (+167 bps), KBANK (+152 bps), SCC (+122 bps), CPALL (+112 bps) และ CPN (+106 bps)

แต่ในทางกลับกัน หุ้นที่จะมีน้ำหนักในดัชนีลดลงมากที่สุด 5 อันดับแรก คือ DELTA (-494 bps), AOT (-236 bps), GULF (-169 bps), PTTEP (-105 bps) และ ADVANC (-92 bps)

หากอิงจากมูลค่าเงินลงทุนในกองทุนที่ใช้ดัชนี SET50/SET100 เป็นมาตรฐานอ้างอิงในการสร้างผลตอบแทนในปัจจุบันที่ประมาณ 5.4 หมื่นล้านบาท เราประเมินว่าทุก ๆ น้ำหนักที่เปลี่ยนแปลงไป 1% หรือ 100bps จะคิดเป็นเม็ดเงินราว 550 ล้านบาท

อย่างไรก็ดี เรามองดัชนี SET50FF/SET100FF เป็นการเพิ่มทางเลือกในการใช้งานสำหรับผู้เกี่ยวข้องเท่านั้น (ไม่ใช่ภาคบังคับ) เป็นดุลพินิจของผู้ที่จะนำดัชนีใหม่ดังกล่าวไปใช้ ดังนั้นผลกระทบโดยรวมจึงน่าจะน้อย นอกจากนี้ การเปลี่ยนแปลงดังกล่าวเป็นการเปลี่ยนแปลงทางเทคนิคในช่วงเวลาสั้น ไม่มีผลกระทบต่อปัจจัยพื้นฐาน ดังนั้นนักลงทุนควรคำนึงถึงแนวโน้มผลประกอบการของบริษัทและเป้าหมายการลงทุนในระยะยาวเป็นสำคัญ!

หุ้นเด่นในเชิงปัจจัยพื้นฐานและคาดว่าจะได้ประโยชน์จากการคำนวณดัชนี SET50FF/SET100FF แนะนำ “ซื้อ” BBL (เป้าพื้นฐาน 173 บาท), SCB (130 บาท), BDMS (36 บาท), KBANK (160 บาท) และ CPALL (76 บาท)

โดย สำนักข่าวอินโฟเควสท์ (09 ส.ค. 66)