แม้จะมีการควบรวมกิจการธุรกิจปั๊มน้ำมันในประเทศไทยอย่างต่อเนื่อง แต่ปั๊มน้ำมัน ปตท. หรือ PTT Satation ที่ดำเนินการภายใต้ บมจ.ปตท.น้ำมันและการค้าปลีก (OR) ยังคงเป็นอันดับ 1 ในหลายๆ ด้าน ทั้งจำนวนสาขาปั๊มน้ำมัน (รวมในประเทศไทยและต่างประเทศ) ที่มีมากที่สุดในขณะนี้ หรือมีจำนวน 2,473 สาขา (ณ วันที่ 30 ก.ย.65) เมื่อเทียบกับคู่แข่งอย่างบมจ.บางจาก คอร์ปอเรชั่น (BCP)(หากนับรวมสาขาของบมจ.เอสโซ่ (ประเทศไทย) หรือ ESSO เข้ามาแล้ว) จะมีจำนวน 2,100 สาขา และบมจ.พีทีจีเอ็นเนอยี (PTG) มีจำนวน 2,212 สาขา

ขณะที่รายได้จากการขายและบริการก็สูงเป็นอันดับ 1 เช่นกัน ส่งผลให้ปัจจุบัน OR ยังคงครองส่วนแบ่งทางการตลาดเป็นอันดับที่ 1 ในไทย ทั้งจำนวนปั๊มน้ำมัน และปริมาณการจำหน่ายน้ำมันและก๊าซปิโตรเลียมเหลว

ส่วนธุรกิจไลฟ์สไตล์ (Lifestyle) ก็มีความหลากหลาย โดยเฉพาะอย่างยิ่งร้านคาเฟ่ อเมซอน (Cafe Amazon) ซึ่ง ณ วันที่ 30 ก.ย.65 มีจำนวนสาขาอยู่ที่ 4,501 สาขา เรียกได้ว่ามีจำนวนสาขามากที่สุดเมื่อเทียบกับคู่แข่ง นอกจากนี้ยังมีร้านอาหารแบรนด์ดัง และธุรกิจอื่นๆ อีกจำนวนมาก ที่ OR ได้เข้าไปถือหุ้น

ล่าสุด ได้มีการเปิดตัวประธานเจ้าหน้าที่บริหาร (CEO) คนใหม่ โดยยังคงเข้ามาสานต่อวิสัยทัศน์ “Empowering All toward Inclusive Growth” หรือ เติมเต็มโอกาส เพื่อทุกการเติบโตร่วมกัน และมุ่งผลักดัน OR ให้ทะยานไปสู่การเติบโตอย่างมั่นคงและยั่งยืน ด้วยแนวคิด “RISE OR” ที่สะท้อนถึงบทบาทความเป็นผู้นำ โดยวางเป้าหมายมีมาร์เก็ตแชร์เป็นอับดับ 1 ในธุรกิจ EV ภายในปีนี้ และรักษาการเป็นผู้นำมาร์เก็ตแชร์ของธุรกิจค้าปลีกน้ำมัน

โบรกเกอร์ แนะนำ ซื้อ OR ที่ราคาเป้าหมาย 28.25 บาท โดยจะมีแรงหนุนจากปริมาณการขายน้ำมันที่เพิ่มขึ้น เนื่องจากสถานกาณ์โรคระบาดโควิด-19 ยังคงผ่อนคลายอย่างต่อเนื่อง และนโยบายการเปิดประเทศที่ส่งผลการท่องเที่ยวฟื้นตัวอย่ำงชัดเจน ขณะที่การบริโภคเอกชนจะปรับดีขึ้นหลังผลกระทบระยะสั้นจากน้ำท่วมหมดลง ซึ่งทั้งหมดนี้จะส่งเสริมให้กิจกรรมการเดินทางเพิ่มมากขึ้น

ราคาหุ้น OR เมื่อเวลา 15.42 น.อยู่ที่ 22.90 บาท ลดลง 0.10 บาท -0.43% ขณะที่ดัชนี SET -0.65%

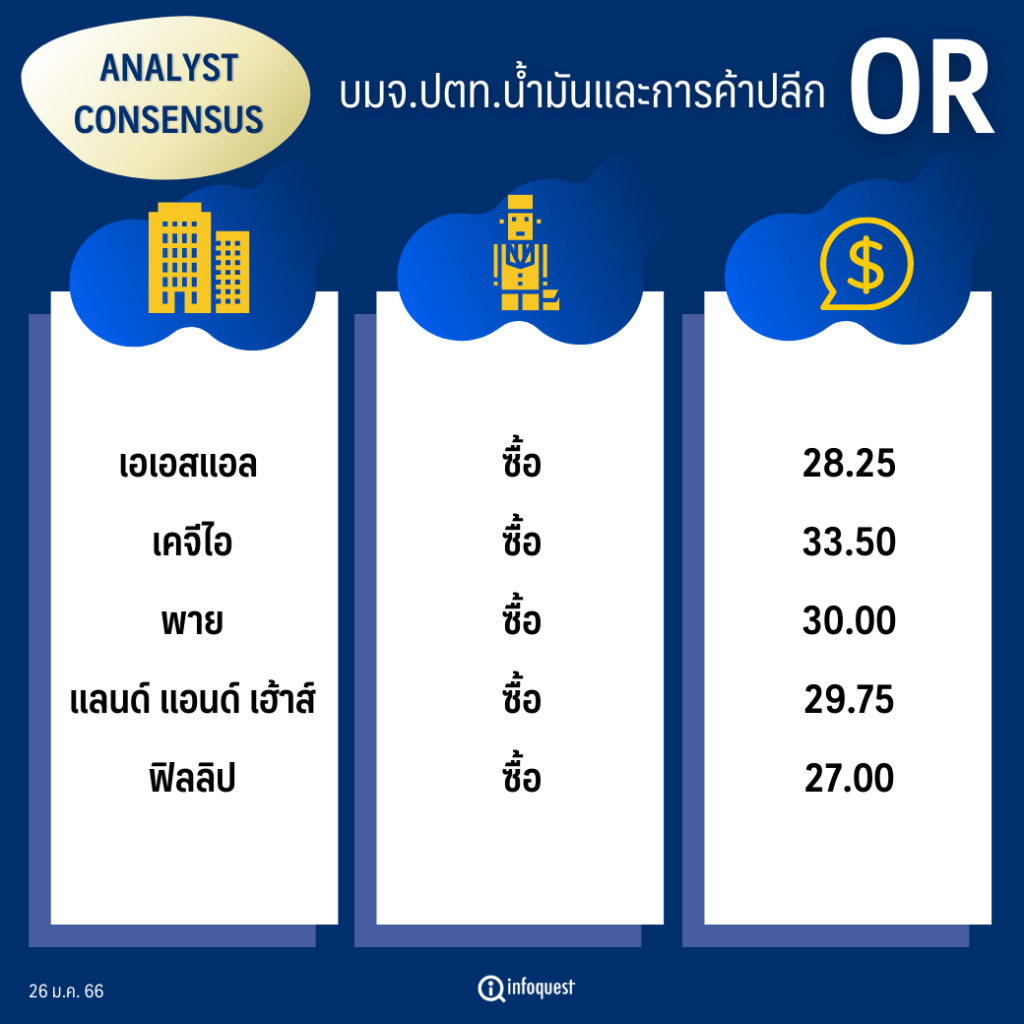

เอเอสแอล คำแนะนำ ซื้อ ราคาเป้าหมาย 28.25 บาท/หุ้น

เคจีไอ คำแนะนำ ซื้อ ราคาเป้าหมาย 33.50 บาท/หุ้น

พาย คำแนะนำ ซื้อ ราคาเป้าหมาย 30.00 บาท/หุ้น

แลนด์ แอนด์ เฮ้าส์ คำแนะนำ ซื้อ ราคาเป้าหมาย 29.75 บาท/หุ้น

ฟิลลิป (ประเทศไทย) คำแนะนำ ซื้อ ราคาเป้าหมาย 27.00 บาท/หุ้น

นายธวัชชัย อัศวพรไชย นักวิเคราะห์การลงมุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.เอเอสแอล กล่าวว่า OR ยังคงแข่งขันได้ แม้จะมีการควบรวมกิจการของคู่แข่ง โดยคาดกำไรสุทธิปี 66 จะเติบโต 15.2% มาอยู่ที่ 14,736 ล้านบาท และปี 67 เติบโต 19.4% มาอยู่ที่ 17,598 ล้านบาท จาก 3 ปัจจัยหนุน ได้แก่

1. การผ่อนคลายมาตรการควบคุมโควิด-19 หลังจากที่กระทรวงสาธารณสุขประกาศลดระดับความรุนแรงของโรคโควิด-19 ตั้งแต่วันที่ 1 ต.ค.65 ส่งผลให้พฤติกรรมของประชาชนปรับตัวเข้าสู่ภาวะปกติมากขึ้น และส่งผลดีต่อปริมาณการขายน้ำมันเร่งตัวขึ้น กลับสู่ระดับค่าเฉลี่ยก่อนการระบาดฯ

2. การเปิดประเทศหลังหมดมาตรการโควิด19 หนุนให้ตัวเลขนักท่องเที่ยวต่างชาติฟื้นตัว ช่วยกระตุ้นกิจกรรมการท่องเที่ยวและการเดินทางภายในประเทศเพิ่มมากขึ้น

3. การขยายสาขา และการขยายธุรกิจ Lifestyle อย่างต่อเนื่อง จะหนุนให้ยอดขายทั้งธุรกิจกลุ่ม Mobility และ Lifestyle เพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจภายในประเทศไทย

อย่างไรก็ตามมองผลประกอบการของ OR น่าจะผ่านจุดต่ำสุดไปแล้วในไตรมาส 65 ที่ผ่านมา และตั้งสมมุติฐานราคาน้ำมันเฉลี่ยตลอดปี 66 จะแกว่งอยู่ในกรอบ 75-95 เหรียญสหรัฐ/บาร์เรล ซึ่งโดยธรรมชาติธุรกิจของ OR จะสามารถทำกำไรได้สม่ำเสมอในช่วงราคาน้ำมันอยู่โซนระดับกลางๆ เช่นระดับ 75-95 เหรียญสหรัฐ/บาร์เรล เนื่องจากไม่ได้อยู่ในโซนสูงมากนัก เพราะราคาน้ำมันที่สูงมากจะส่งผลให้ปริมาณการใช้น้ำมันลดลง ในทางตรงกันข้าม หากราคาน้ำมันอยู่ในโซนต่ำมากก็จะกดดันยอดรายได้ แม้ปริมาณการใช้น้ำมันจะเพิ่มขึ้น

ทั้งนี้แม้ว่าเศรษฐกิจโลกอาจจะชะลอตัวและเป็นปัจจัยลบที่ส่งผลต่อราคาน้ำมันโลกในปี 66 แต่บล.เอเอสแอล ยังมีมุมมองบวกต่อปริมาณการใช้น้ำมันภายในประเทศที่มีแนวโน้มฟื้นตัวต่อเนื่อง

ได้เปรียบทุนหนา-ปั๊มน้ามันมากสุด

OR ยังคงเน้นการลงทุนในกลุ่มธุรกิจปั้มน้ำมัน และสถานีชาร์จไฟฟ้า ซึ่งมองว่า OR มีข้อได้เปรียบมากกว่าทั้งด้านเงินทุนในการปรับเปลี่ยนจุดให้บริการชาร์จไฟฟ้า และมีจุดเด่นด้านเครือข่ายปั๊มน้ามันที่มากที่สุดในประเทศ ทำให้ OR สามารถมีพื้นที่ในการขยายหรือปรับเปลี่ยนบริการได้มากกว่า และคงปรับตัวได้เร็วในการรองรับกับการเปลี่ยนผ่านทางเทคโนโลยีของอุตสาหกรรมยานยนต์

โดยมองว่าปี 66-67 รถยนต์ไฟฟ้าจะมีบทบาทต่อธุรกิจปั้มมากขึ้น หลังยอดขายรถยนต์ไฟฟ้า 100% (BEV : Battery Electric Vehicle) เร่งตัวขึ้นอย่างมีนัยยะสำคัญ มียอดขายในช่วงเดือนม.ค.-ต.ค.65 อยู่ที่ 7,164 คัน (เทียบกับทั้งปี 64 ที่ 1,935 คัน) ดังนั้น ธุรกิจปั้มจึงต้องปรับเปลี่ยนเพื่อดึงดูดกลุ่มผู้บริโภคนี้ให้เข้าปั้มมากขึ้นและใช้เวลาทำกิจกรรมมากขึ้น ปัจจุบัน OR ยังมีส่วนแบ่งตลาดธุรกิจปั้มน้ำมัน (และชาร์จไฟฟ้า) สูงถึง 40%

นอกจากนี้ OR ยังโดดเด่นในเรื่องธุรกิจกลุ่ม Lifestyle ที่เน้นลงทุนในธุรกิจที่มีความสามารถในการเติบโตไปพร้อมกับธุรกิจปั้มน้ำมัน (และชาร์จไฟฟ้า) ได้แก่ ธุรกิจกลุ่มอาหาร ธุรกิจกลุ่มซักรีด ธุรกิจขนส่ง และธุรกิจกลุ่มความงามและการดูแลสุขภาพ (Wellness) เพื่อตอบโจทย์วิถีการดำเนินชีวิตของผู้คนอย่างครบวงจร (One-Stop Solution for All Lifestyle) โดยกำไรในส่วนธุรกิจนี้ยังเติบโตอย่างต่อเนื่อง ขณะเดียวกันธุรกิจปั้มในต่างประเทศยังคงขยายได้อย่างต่อเนื่องเพื่อเพิ่มความสามารถในการแข่งขัน

แนะนำ “ซื้อ” ที่ราคาเป้าหมาย 28.25 บาท อิง PE 23.24 เท่า EPS ปี 66 เท่ากับ 1.21 บาท และจากราคาปัจจุบันมี upside 19.7% อีกทั้งยังมีปันผลอีก 2.4%

โดย สำนักข่าวอินโฟเควสท์ (26 ม.ค. 66)

Tags: Consensus, OR, ปตท.น้ำมันและการค้าปลีก, หุ้นไทย