ศูนย์วิเคราะห์เศรษฐกิจทีทีบี (ttb analytics) ประเมินว่า ปัจจุบันตลาดรถยนต์รถยนต์นั่งไฟฟ้า (Electric Vehicle : EV) ทั่วโลกเติบโตอย่างก้าวกระโดด ส่วนหนึ่งได้แรงขับเคลื่อนจากดีมานด์ของฝั่งผู้บริโภค (Demand-Driven) ตามกระแสความกังวลต่อประเด็นด้านสิ่งแวดล้อมที่เด่นชัดขึ้น ซึ่งแตกต่างจากพัฒนาการยานยนต์โลกในช่วง 2 ทศวรรษที่ผ่านมา ที่ได้แรงขับเคลื่อนจากกลยุทธ์ของฝั่งผู้ผลิต (Supply-Driven) เป็นหลัก ทำให้อุตสาหกรรมยานยนต์ไฟฟ้าทั่วโลกมีแนวโน้มเปลี่ยนผ่านจากระยะบุกเบิก (Introduction Stage) ไปสู่ระยะขยายตัว (Expansion Stage) อย่างรวดเร็ว

ดังนั้น จึงทำให้เราน่าจะเห็นความเคลื่อนไหวจากฝั่งของผู้ผลิตอย่างมากนับจากนี้ และมองว่าในอนาคต จำนวนรุ่นยานยนต์ไฟฟ้าที่จะออกสู่ท้องตลาดอาจมากถึง 500 รุ่น เมื่อเทียบกับปัจจุบันอยู่ที่ราว 300 รุ่น ส่งผลให้ส่วนแบ่งยอดขายรถยนต์นั่งไฟฟ้าทั่วโลกในปี 2578 คาดว่าจะสูงถึงเกือบ 60% ของยอดขายรถยนต์นั่งทั้งหมด

เช่นเดียวกับตลาดรถยนต์นั่งไฟฟ้าในไทยที่เติบโตสูง หลังค่ายผู้ผลิตรถยนต์ยักษ์ใหญ่ระดับโลกจากทั้งสัญชาติจีน ยุโรป และญี่ปุ่น ต่างเปิดตัวรถยนต์นั่งไฟฟ้าในไทย พร้อมแผนเดินหน้าลงทุนผลิตในประเทศ เพื่อขานรับมาตรการส่งเสริมการลงทุนของภาครัฐ

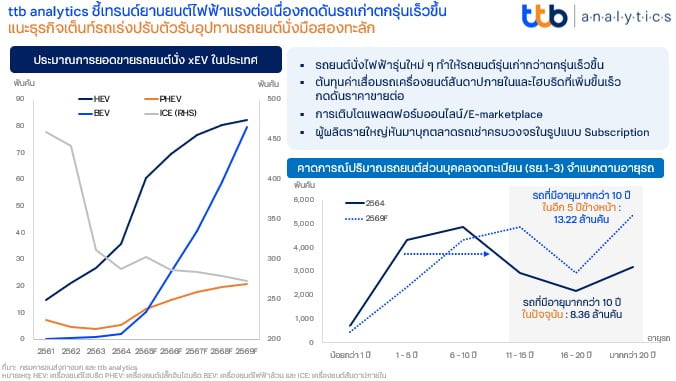

ทั้งนี้ ส่งผลให้รถยนต์นั่งไฟฟ้าในประเทศมีให้เลือกหลากรุ่นหลายยี่ห้อ โดยเฉพาะกลุ่ม SUV ที่แข่งขันกันอย่างดุเดือด และด้วยสมรรถนะของรถที่สามารถวิ่งด้วยไฟฟ้าได้ไกลขึ้น การใส่เทคโนโลยีความปลอดภัยเชิงรุก (Active Safety) และออปชันเสริมที่สดใหม่กว่า ทำให้ยอดขายรถยนต์ไฟฟ้าในปีที่ผ่านมาเพิ่มขึ้นอย่างก้าวกระโดด ดังตัวเลขยอดจดทะเบียนรถยนต์นั่งไฟฟ้าป้ายแดงทั้งปี 2565 ที่สูงถึง 9,678 คัน หรือเพิ่มขึ้น 400.2% เมื่อเทียบกับช่วงเดียวกันของปี 2564 (YoY) ใกล้เคียงกับที่ ttb analytics ได้ประเมินไว้

ขณะที่ยอดจองรถยนต์นั่งไฟฟ้า ในงานมหกรรมมอเตอร์เอ็กซ์โปที่เพิ่งสิ้นสุดไปเมื่อเดือนธ.ค. ที่ผ่านมา ก็สูงถึง 5,800 คัน เช่นเดียวกับยอดจองโดยตรงผ่านค่ายรถทางฝั่งจีนและสหรัฐอเมริกา ที่หันมาบุกทำตลาดเองอีกไม่ต่ำกว่า 1.5 หมื่นคัน

ttb analytics มองว่า การเร่งปรับตัวของบริษัทผู้ผลิต จะดันตลาดรถยนต์ไฟฟ้าทั่วโลกให้เติบโตเต็มที่ในปี 2573 หรือในอีก 7 ปีข้างหน้า หลังจากที่การผลักดันมาตรการภาครัฐ เพื่อลดการปล่อยก๊าซเรือนกระจกในกลุ่มเศรษฐกิจหลัก เดินหน้าบังคับใช้ไปบ้างแล้วตั้งแต่ปี 2558 ทำให้ในปัจจุบันจะเห็นในหลายประเทศต่างออกมาตรการสนับสนุนการใช้รถยนต์ไฟฟ้า ซึ่งกระตุ้นให้ค่ายผู้ผลิตดั้งเดิมต่างเร่งปรับแผนธุรกิจครั้งใหญ่ เพื่อมุ่งสู่ยานยนต์ ZEV ได้เร็วขึ้นกว่าที่คาดไว้

รวมไปถึงการเปลี่ยนแปลงเชิงโครงสร้างของห่วงโซ่การผลิตยานยนต์ไฟฟ้าสั้นลงมาก เมื่อเทียบกับการผลิตยานยนต์เครื่องยนต์สันดาป โดยชิ้นส่วนการผลิตรถยนต์นั่งไฟฟ้าหลัก จะเกี่ยวข้องกับระบบส่งกำลังที่มีเพียงงานผลิตและประกอบแบตเตอรี่ ทำให้รถยนต์นั่งไฟฟ้าพึ่งพาชิ้นส่วนเฉลี่ยเพียง 2,000 ชิ้น เมื่อเทียบกับรถยนต์ที่ใช้เครื่องยนต์สันดาปที่อาจต้องใช้มากถึง 30,000 ชิ้น

ดังนั้น จึงทำให้ผู้ผลิตสามารถควบคุมสายพานการผลิตในระดับ Mass Production ได้ไม่ยาก ทำให้บริษัทผู้ผลิตน้องใหม่มีอุปสรรคในการเข้าสู่ตลาด (Barrier to Entry) น้อยลงกว่าในอดีตมาก และทำให้เกิดการผลิตยานยนต์ไฟฟ้าจากผู้ผลิตรายใหม่หรือรถไฟฟ้ารุ่นใหม่ๆ ออกมาอย่างต่อเนื่อง

ทั้งนี้ การทยอยเปิดตัวรถยนต์นั่งไฟฟ้ารุ่นใหม่ๆ จะยิ่งทำให้รถยนต์นั่งรุ่นเก่ามีโอกาสตกรุ่นเร็วขึ้น โดยรถยนต์นั่งไฟฟ้ารุ่นใหม่ มักจะนำเสนอสมรรถนะ และความปลอดภัยที่ดีกว่า ที่สำคัญราคามือหนึ่งยังมีแนวโน้มถูกลง ตามพัฒนาการของแบตเตอรี่ไฟฟ้า ซึ่งคิดเป็นต้นทุนเกิน 50% ของราคารถ จนอาจทำให้รถยนต์ไฟฟ้าบางรุ่น ใกล้เคียงกับรถยนต์เครื่องยนต์สันดาปหรือไฮบริดรุ่นใหม่ใน Segment ระดับบน ซึ่งจะกดดันให้ความต้องการซื้อรถยนต์มือสองชะลอตัว โดยเฉพาะรถยนต์นั่งหรูมือสองจากฝั่งยุโรป ที่ราคาตกลงมากกว่าค่าเฉลี่ยอยู่แล้ว

นอกจากนี้ ต้นทุนการถือครองรถยนต์เครื่องยนต์สันดาปและไฮบริด ที่สูงกว่ารถยนต์ไฟฟ้ากว่าเท่าตัว ก็เป็นปัจจัยสำคัญที่ทำให้ผู้บริโภคหันมาพิจารณาใช้รถยนต์ไฟฟ้าเร็วขึ้น เนื่องจากต้นทุนการถือครองรถ (Total Cost of Ownership) ซึ่งหมายรวมถึงราคารถ ค่าเชื้อเพลิง และค่าบำรุงรักษาระบบเครื่องยนต์สันดาปที่สูงกว่าระบบแบตเตอรี่ไฟฟ้าล้วนถึง 2-3 เท่า สวนทางกับราคาขายต่อ (Resale) ที่อาจลดลงเฉลี่ยสูงถึงปีละ 10-15%

อย่างไรก็ดี แม้ว่าปัจจุบัน ผู้บริโภคส่วนหนึ่งอาจมองว่ารถยนต์ไฟฟ้ายังเป็นเพียงตัวเลือกลำดับรอง เนื่องจากความกังวลเรื่องระยะในการวิ่ง (Range Anxiety) และความพร้อมด้านโครงสร้างพื้นฐานในประเทศ แต่หากตลาดรถยนต์นั่งไฟฟ้าในประเทศเข้าสู่ช่วงที่เติบโตเต็มที่ (Maturity Stage) ก็จะทำให้การยอมรับ (Adoption) ของผู้บริโภคต่อการพิจารณาใช้รถยนต์นั่งไฟฟ้าเร็วขึ้น และจะทำให้ยานยนต์เครื่องยนต์สันดาปและไฮบริดถูกลดบทบาทลงในที่สุด

เมื่ออุตสาหกรรมรถยนต์นั่งไฟฟ้าทั่วโลกยังมีแนวโน้มเติบโตได้อีกมาก แน่นอนว่าในระยะต่อไป ปริมาณรถยนต์มือสองในตลาดจะมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งจะส่งผลให้ธุรกิจซื้อขายรถยนต์มือสอง (เต็นท์รถ) ที่สต็อกรถไว้เป็นจำนวนมากได้รับผลกระทบจากอุปทานรถที่เพิ่มสูงขึ้นและจะกดราคา Resale ให้ตกเร็วขึ้น

ขณะเดียวกัน ผู้ประกอบการเต็นท์รถมือสอง ยังเจอคู่แข่งจากค่ายผู้ผลิตเองที่ผันตัวไปเป็นดีลเลอร์ซื้อขายรถยนต์มือสอง ตลอดจนการเข้ามาของธุรกิจรูปแบบใหม่ๆ ที่นำเสนอบริการแบบ Subscription ซึ่งเป็นที่นิยมในปัจจุบัน ทำให้ความต้องการซื้อรถยนต์นั่งมือสองจากเต็นท์รถลดลง โดยเฉพาะการให้บริการแบบ Subscription หรือ “การเช่าใช้รถ” ที่ครอบคลุมไปถึงการบำรุงรักษา การประกันภัย บริการรถทดแทนระหว่างซ่อม และหากต้องการเปลี่ยนรุ่นรถ หรือแม้แต่เปลี่ยนจากสัญญาเช่าเป็นสัญญาเช่าซื้อ ก็สามารถทำได้เช่นกัน ทำให้ผู้บริโภคสามารถทดลองขับรถได้อย่างอิสระจนกว่าจะพอใจ ในยุคที่มีรถยนต์นั่งรุ่นใหม่ๆ เข้ามาในตลาดอย่างไม่ขาดสาย

ttb analytics มองว่า ผู้ประกอบการเต็นท์รถในประเทศ จึงต้องปรับตัวเพื่อรับมือกับอุปทานรถยนต์นั่งมือสองที่จะเข้ามาในตลาดมากขึ้น ด้วยการทยอยลดการสต็อกรถยนต์จำนวนมาก โดยเฉพาะรถยนต์นั่งมือสองที่ผ่านการใช้งานหนัก รวมไปถึงแบรนด์รถหรือรุ่นนอกกระแสที่ราคาตกเร็ว เพื่อลดความเสี่ยงที่จะขาดสภาพคล่องของผู้ประกอบการ

นอกจากนี้ การหันมาขายรถบนช่องทางออนไลน์ที่ได้มาตรฐาน ก็ถือเป็นกลยุทธ์ที่น่าสนใจ ซึ่งแม้ว่าการทำตลาดบนแพลตฟอร์มออนไลน์ของเต็นท์รถมือสองจะไม่ใช่เรื่องแปลกใหม่ แต่ด้วยภาวะการแข่งขันในปัจจุบันที่รุนแรงขึ้นจากการรุกคืบของแพลตฟอร์มซื้อขายรถมือสองออนไลน์จากต่างประเทศ เช่น CAR24 (อินเดีย) CARSOME (มาเลเซีย) และ Carro (สิงคโปร์) การเพิ่มช่องทางขายบนสื่อสังคมออนไลน์ หรือการฝากขายบนแพลตฟอร์มออนไลน์ซื้อขายรถมือสอง จะช่วยเพิ่มการเข้าถึงกลุ่มลูกค้าที่มีความต้องการรถ และสร้างความน่าเชื่อถือให้กับสินค้า ซึ่งช่วยลดช่องโหว่จากการรับรู้ข้อมูลที่ไม่เท่าเทียมกัน (Asymmetric Information) ระหว่างสองฝ่ายได้อีกด้วย

โดย สำนักข่าวอินโฟเควสท์ (19 ม.ค. 66)

Tags: EV, TTB, ดีมานด์, ตลาดรถยนต์, ยานยนต์, รถยนต์มือสอง, รถยนต์ไฟฟ้า, ศูนย์วิเคราะห์เศรษฐกิจทีทีบี, อุปทาน