โบรกเกอร์เชียร์”ซื้อ”หุ้น บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC) คาดกำไรในไตรมาส 4/65 โตต่อเนื่องหลังมีกิจกรรมมากขึ้นจากการท่องเที่ยวกลับมา โดยผลการดำเนินงานงวด 9 เดือนปี 65 ได้เห็นการฟื้นตัวของ store traffic ที่คิดเป็น 85-87% และยอดขายคิดเป็น 109% เมื่อเทียบกับปี 62 (pre covid) โดยเฉพาะจากสาขาจังหวัดท่องเที่ยว และใกล้เทศกาลปีใหม่ หนุนยอดขายสาขาเดิม (SSSG) เติบโต ซึ่ง SSSG ในเดือน ต.ค.เป็นบวก และยังมีมาตรการภาครัฐมาช่วยให้เกิดการจับจ่ายใช้สอยมากขึ้น

CRC ยังคงมีความน่าสนใจ เป็นหนึ่งในหุ้นที่ได้ประโยชน์มากจากการ Reopening โดยการฟื้นตัวเริ่มในไตรมาส 4/64 ต่อเนื่องมาจนถึงปัจจุบัน

ราคาหุ้น CRC เมื่อเวลา 16.27 น.อยู่ที่ 42.00 บาท เพิ่มขึ้น 0.50 บาท (+1.20% ขณะที่ ดัชนี SET -0.31%

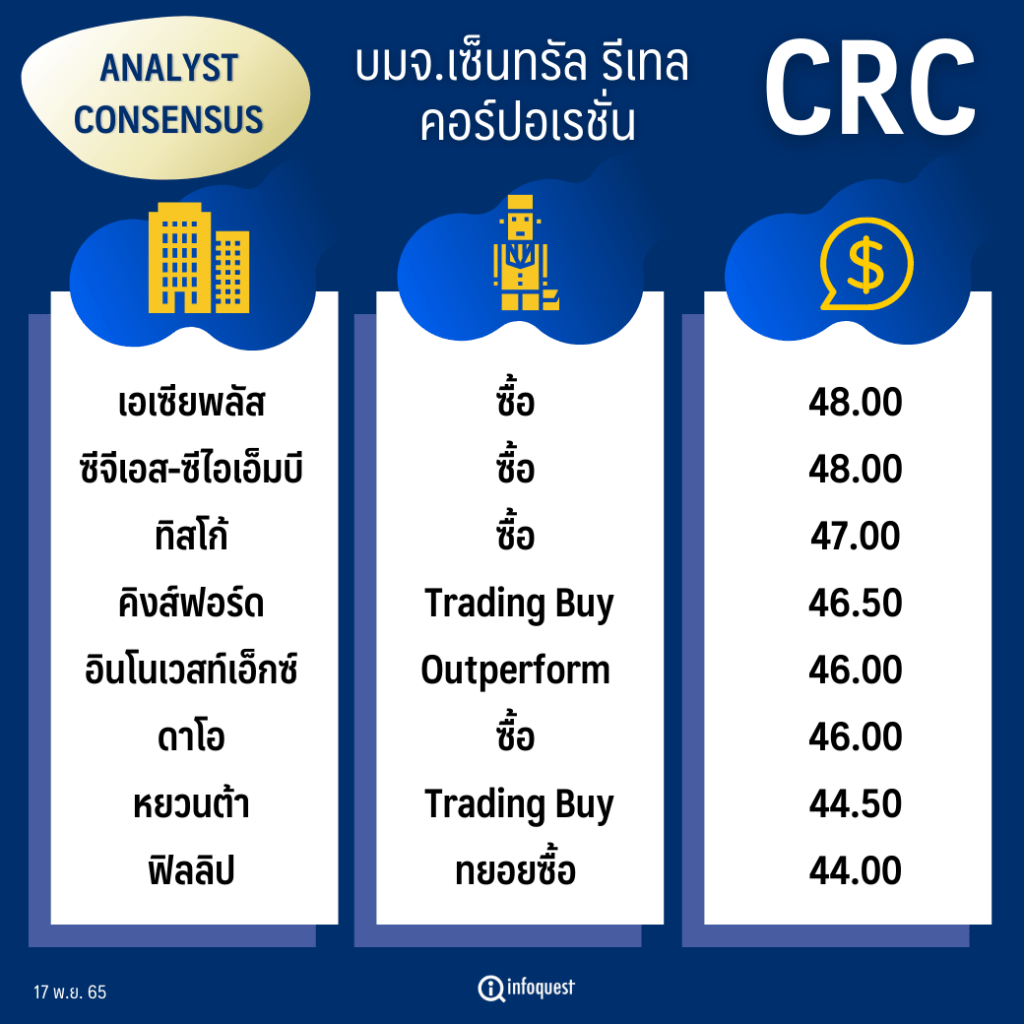

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เอเซียพลัส | ซื้อ | 48.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 48.00 |

| ทิสโก้ | ซื้อ | 47.00 |

| คิงส์ฟอร์ด | Trading Buy | 46.50 |

| อินโนเวสท์เอ็กซ์ | Outperform | 46.00 |

| ดาโอ | ซื้อ | 46.00 |

| หยวนต้า | Trading Buy | 44.50 |

| ฟิลลิป | ทยอยซื้อ | 44.00 |

นางสาววิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนวโน้มผลประกอบการของ CRC ในไตรมาส 4/65 คาดวาจะเติบโตต่อเนื่องจากความคาดหวังนักท่องเที่ยวกลับมา และช่วงเทศกาลปีใหม่หนุนรายได้ของ CRC และสาขาที่อยู่ในจังหวัดท่องเที่ยวกลับมาดี นอกจากนี้ สาขาจังซีลอน และภูเก็ตที่ปรับปรุงแล้วน่าจะเปิดให้บริการได้ โดยยอดขายสาขาเดิม (SSSG) ในเดือน ต.ค.เป็นบวก ก็คาดว่าในเดือน พ.ย.-ธ.ค. จะมีการจัดกิจกรรมหนุนให้เกิดการจับจ่ายใช้สอยและอาจเห็นมาตรการภาครัฐ ซึ่งอาจเป็นปัจจัยหนุนกาลังซื้อเพิ่มเติม

ขณะที่ผลประกอบการไตรมาส 3/65 มียอด SSSG สูง 43%YoY ส่วนหนึ่งได้ประโยชน์จากฐานต่ำ เนื่องจากไตรมาส 3/64 รัฐมีการประกาศ Lockdown โดยการเติบโตมาจากในทุกธุรกิจ และมากที่สุดคือแฟชั่น +84%YoY รองลงมาคือ ฮาร์ดไลน์ +27% YoY และธุรกิจอาหาร +22% YoY ยังคงเห็นการเติบโต ทั้งในประเทศไทย อิตาลี และเวียดนาม

อย่างไรก็ดี แม้ไตรมาส 4/65 SSSG จะยังคงมีตัวเลขที่เป็นบวก แต่อาจจะไม่โดดเด่นเท่ากับไตรมาส 3/65 โดยในช่วง QTD ยังเห็น SSSG ที่ระดับ 7-8% ทั้งนี้ คาดในปี 65 มีกำไรสุทธิ 5,600 ล้านบาท เติบโตจากปีก่อนที่มีกำไรสุทธิเพียง 59 ล้านบาท

ขณะที่ บล.ดาโอ(ประเทศไทย) ระบุในบทวิเคราะห์หุ้น CRC รายงานกำไรสุทธิไตรมาส 3/65 ที่ 1.2 พันล้านบาท (พลิกจากขาดทุน -2.2 พันล้านบาทในไตรมาส 3/64 , -21% QoQ) inline กับที่เราคาด หนุนหลักด้วยกลุ่ม Fashion และ Food

1) รายได้รวม +40% YoY, +2% QoQ จากฐานต่ำจากการ lockdown ปีก่อนทั้งในประเทศไทยและเวียดนาม, การขยายสาขา และ SSSG เฉลี่ยอยู่ที่ +43% และรายได้ค่าเช่าขยายตัวถึง +99% YoY 2) GPM อยู่ที่ 27.6% ขยายตัว +360 bps YoY จากการธุรกิจกลุ่ม Fashion และ Food และสัดส่วนรายได้จากกลุ่ม Fashion สูงขึ้นอยู่ที่ 26% (จาก 22% ใน 3Q21) 3) SG&A ปรับตัวสูงขึ้นในระดับ 18% YoY อยู่ที่ 1.6 หมื่นล้านบาทตามคาด จากค่าใช้จ่าย utility และ personnel ของสาขาเปิดใหม่ การเตรียมเปิดสาขาในไตรมาส 4/65 และ marketing expenses สำหรับ campaign ในช่วงปลายปี

ทั้งนี้ คงประมาณการกำไรสุทธิปี 65-66 ขึ้นเป็น 6.2 และ 8.4 พันล้านบาท โดยผลการดำเนินงานงวด 9 เดือนปี 65 คิดเป็น 62% ของประมาณการกำไรทั้งปี 65 สำหรับ outlook ไตรมาส 4/65 โตทั้ง YoY และ QoQ จาก peak season ของธุรกิจ retail และจากการท่องเที่ยวกลับมา จากผลการดำเนินงานงวด 9 เดือนปี 65 ได้เห็นการฟื้นตัวของ store traffic ที่คิดเป็น 85-87% และยอดขายคิดเป็น 109% เมื่อเทียบกับปี 2562 (precovid) โดยเฉพาะจากสาขาในจังหวัดท่องเที่ยว

ราคาหุ้น outperform SET ที่ +2/+8% ใน 1 และ 3 เดือนที่ผ่านมา เรายังแนะ “ซื้อ” จาก outlook ไตรมาส 4/65 ถึงปี 66 ที่มองว่าจะเห็นการฟื้นตัวที่โดดเด่น และแผนการขยายธุรกิจหลัง covid-19 คลี่คลาย

บล.ดาโอ ยังคงราคาเป้าหมายปี 2565 ที่ 46.00 บาท อิง 2023E PER ที่ 33x (peer average อยู่ที่ 27x) เชื่อว่าบริษัทจะฟื้นตัวได้โดดเด่นจาก revenue mix ที่มีกลุ่ม Fashion เป็น key driver รวมถึง รายได้ค่าเช่าที่จะปรับตัวดีขึ้นจาก traffic ปรับตัวกลับมาใกล้เคียง pre-covid หนุนค่าเช่าและoccupancy rate ของศูนย์การค้าปรับตัวกลับมา

ขณะที่ บล.คิงส์ฟอร์ด ระบุในบทวิเคราะห์ว่า แนวโน้มผลการดำเนินงาน CRC ในช่วงไตรมาส 4/65 เบื้องต้นคาดว่าจะฟื้นตัวได้ดีต่อเนื่อง QoQ สืบเนื่องจากการเปิดประเทศรับนักท่องเที่ยวต่างชาติที่คาดว่าจะมีการเดินทางเข้ามาในไทยเดือนละมากกว่า 1 ล้านราย (ระดับปกติ Precovid-19 ที่ราว 3 ล้านราย) รวมถึงการบริโภคที่คาดว่าจะสูงขึ้นจากช่วงเทศกาล และ eventต่างๆ เช่น บอลโลก เป็นต้น นอกจากนี้แนวโน้มธุรกิจในต่างประเทศ ไม่ว่าจะเป็น อิตาลี หรือเวียดนามก็จะฟื้นตัวเช่นกันหลัง Covid-19 คลี่คลาย

โดยประเมินว่า CRC ยังคงมีความน่าสนใจ เป็นหนึ่งในหุ้นที่ได้ประโยชน์มากจากการ Reopening โดยการฟื้นตัวเริ่มในไตรมาส 4/64 ต่อเนื่องมาจนถึงปัจจุบัน นอกจากนี้ ยังมีมุมมองบวกต่อกลยุทธที่เพิ่มเติมเข้ามา เช่น การรวมสาขา Hybrid (การรวมร้านไทวัสดุ และร้าน BnB เข้าไว้ในสาขาเดียวกัน ช่วยเพิ่ม Efficiency) การเปิดร้าน go! WOW ขายสินค้าจิปาถะ (เป้า 70 สาขาในนี้) การเปิด Tops Care และ Tops Vita เพื่อขายยา/สินค้าสุขภาพ(เป้า 30 สาขาปีนี้ และ 300 สาขาใน 3 ปี)

ทั้งนี้ เราได้ทำการปรับไปใช้ราคาเป้าหมายปี 66 อยู่ที่ 46.50 บาท( DCF) แนะนำให้ “ซื้อเก็งกำไร” จากราคาที่ 41.50 บาท มี Upside เพียง 12 % โดยเราคาดกำไรสุทธิในช่วงปี 65 และปี 66 ที่ระดับ 5,870 ลบ.(+9,787%YoY) และ 7,395 ลบ.(+25.98%YoY) ตามลำดับ

โดย สำนักข่าวอินโฟเควสท์ (17 พ.ย. 65)

Tags: Consensus, CRC, หุ้นไทย, เซ็นทรัล รีเทล คอร์ปอเรชั่น