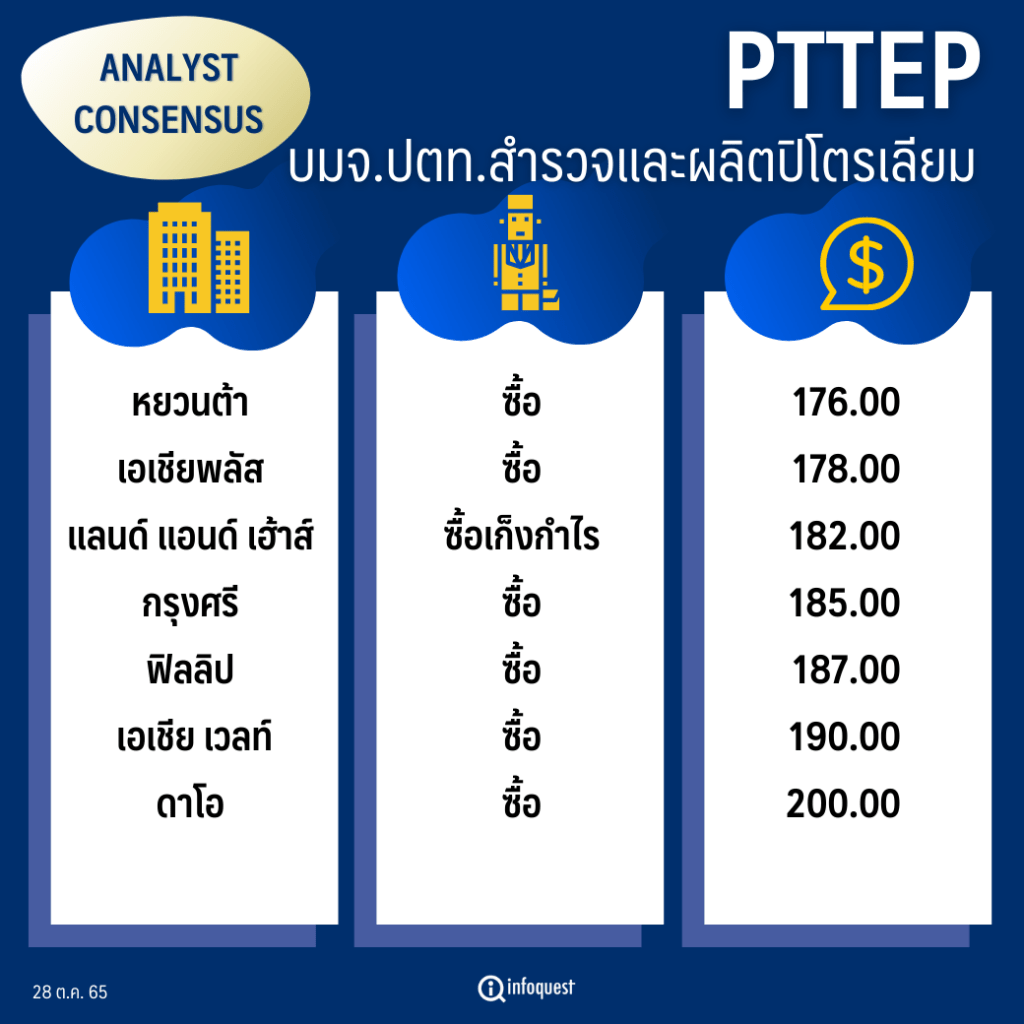

โบรกฯแนะซื้อหุ้นบมจ.ปตท.สำรวจและผลิตปิโตรเลียม (PTTEP) จากแนวโน้มผลประกอบการไตรมาส 4/65 ยังสดใส ตามยอดขายที่เพิ่มขึ้น และการปรับสัญญาราคาขายก๊าซธรรมชาติเพิ่มขึ้น ขณะที่มองแนวโน้มราคาน้ำมันดิบมีโอกาสปรับเพิ่มจาก Seasonal Demand และภาวะอุปทานที่ตึงตัว ทำให้คาดว่าราคาน้ำมันดิบจะกลับมายืน เหนือระดับ 100 เหรียญต่อบาร์เรล ในช่วงที่เหลือของปี 65 และคาดว่าไตรมาส 4/65 ราคาน้ำมันดิบจะอยู่ที่ 100.5 เหรียญต่อบาร์เรล รวมทั้งคาดกำไรปีนี้จะทำสถิติสูงสุดใหม่ (All Time High) หรืออยู่ที่ระดับ 72,500 ล้านบาท และปี 66 ก็จะใกล้เคียงกับปีนี้

ราคา PTTEP ปิดเช้าที่ 179.00 บาทเพิ่มขึ้น 3.00 บาท (+1.70%) ขณะที่ดัชนี SET บวก 0.17%

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) มองแนวโน้มผลประกอบการโดยรวมในไตรมาส 4/65 ยังอยู่ในระดับที่ดี เป็นไปตามยอดขายที่เพิ่มขึ้น จากการเร่งการผลิตของโครงการบงกช และการเริ่มส่งมอบน้ำมันจากโครงการ Algeria HBR และจะมีการปรับสัญญาราคาขายก๊าซธรรมชาติเพิ่มขึ้นมาด้วย แต่อย่างไรก็ตามคาดกำไรปกติน่าจะทรงตัว เมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากต้นทุนต่อหน่วยเพิ่มขึ้นตามปัจจัยฤดูกาล และมีค่าใช้จ่ายเกี่ยวกับการเร่งการผลิตของโครงการเอราวัณ โดยกำไร 9 เดือนคิดเป็น 76% ของคาดการณ์ทั้งปี ซึ่งบล.หยวนต้า ยังคงคาดการณ์กำไรปีนี้จะทำสถิติสูงสุดใหม่ (All Time High) หรืออยู่ที่ระดับ 72,500 ล้านบาท และปี 66 ก็จะใกล้เคียงกับปีนี้

ทั้งนี้มองระยะสั้นจะได้ปัจจัยหนุนจากผลประกอบการไตรมาส 3/65 ที่ออกมาดีกว่าคาด จากราคาน้ำมันกลับมามีเสถียรภาพ สามารถเก็งกำไรในระยะสั้นได้ แต่ในเชิงพื้นฐานคงคำแนะนำเป็นกลาง หรือ Trading ให้ราคาเหมาะสมที่ 176 บาท เนื่องจากแนวโน้มกำไร และราคาน้ำมันในปีหน้าจะเริ่มชะลอตัวลง หลังผ่านจุดสูงสุดในปีนี้ไปแล้ว ประกอบกับไตรมาส 4/65 ยังต้องติดตามการเข้าพื้นที่โครงการโมซัมบิก หากยังมีความล่าช้าอาจจะนำไปสู่การถูกด้อยค่าสินทรัพย์ในได้

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า แนวโน้มผลประกอบการไตรมาส 4/65 มีทั้งปัจจัยบวกและลบ แต่ยังเชื่อว่ากำไรสุทธิ 4/65 จะยังทรงตัวจากไตรมาสก่อนหน้า และเพิ่มขึ้นจากช่วงเดียวกันของปีก่อน โดยมีปัจจัยบวกมาจาก ยอดขายที่ปรับเพิ่มจากโครงการเอราวัณ ที่มีการเร่งดำเนินการผลิต และโครงการ Algeria HBR ทำให้คาดว่ายอดขายปิโตรเลียมเฉลี่ยต่อวัน ในไตรมาส 4/65 จะทำสถิติสูงสุดใหม่ที่ 5 แสนบาร์เรลต่อวัน เพิ่มขึ้น 5% QoQ และเพิ่มขึ้น 19% yoy และราคาขายเฉลี่ยผลิตภัณฑ์ ที่ได้รับแรงหนุนจากราคาน้ำมันดิบที่ปรับเพิ่ม

โดยไตรมาส 4/65 QTD อยู่ ที่ 91 เหรียญต่อบาร์เรล ลดลง 6% QoQ แต่เพิ่มขึ้น 16% yoy แนวโน้มราคาน้ำมันดิบมีโอกาสปรับเพิ่มจาก Seasonal Demand และภาวะอุปทานที่ตึงตัว ทำให้คาดว่าราคาน้ำมันดิบจะกลับมายืน เหนือระดับ 100 เหรียญต่อบาร์เรล ในช่วงที่เหลือของปี 65 และคาดว่าไตรมาส 4/65 ราคาน้ำมันดิบจะอยู่ที่ 100.5 เหรียญต่อบาร์เรล เพิ่มขึ้น 4% QoQ และเพิ่มขึ้น 28% yoy ขณะที่ราคาขายก๊าชฯ ปรับขึ้นตามรอบการปรับราคาก๊าชฯ ในอ่าว เราคาดว่าราคาขายก๊าซฯ เฉลี่ยจะอยู่ที่ 6.85 เหรียญต่อ MMBTU เพิ่มขึ้น 11% QoQ และเพิ่มขึ้น 18% yoy

อย่างไรก็ตามปัจจัยจำกัดการฟื้นตัวของผลประกอบการมาจากต้นทุนผลิตที่คาดว่าจะปรับเพิ่ม จากการเร่งดำเนินการผลิตปิโตรเลียมในโครงการเอราวัณ ทำให้เราคาดว่าต้นทุนผลิตต่อหน่วยไตรมาส 4/65 อยู่ที่ 33.9 เหรียญต่อบาร์เรล เพิ่มขึ้น 17% QoQ และเพิ่มขึ้น 15%yoy ด้านสัญญาป้องกันความเสี่ยง คาดว่ามีผลต่อผลการดำเนินงานไม่มาก แม้เราเชื่อว่าราคาน้ำมันดิบปรับเพิ่ม แต่เป็นกรอบที่จำกัด โดยบริษัทยังมีสัญญาป้องกันความเสี่ยงคงเหลือในไตรมาส 4/65 ประมาณ 8 ล้านบาร์เรล

ยังคงแนะนำ “ซื้อ” จากมุมมองที่เป็นบวกต่อแนวโน้มราคาน้ำมันดิบในช่วงที่เหลือของปี 65 จะยังเป็นปัจจัยที่ทำให้ PTTEP ยังคงมีความน่าสนใจในการลงทุน ยังคงราคาเป้าหมายในปี 65 ไว้ที่ 190 บาท

บล.ดาโอ ระบุในบทวิเคราะห์ว่า คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 66 ที่ 200.00 บาท โดยบริษัทรายงานกำไรสถิติรายไตรมาสใหม่ในไตรมาส 3/65 ที่ 2.42 หมื่นล้านบาท (+153% YoY, +17% QoQ) สูงกว่าที่ตลาดและเราคาด 26%, 27% ตามลำดับ หลักๆ เป็นผลจากต้นทุนต่อหน่วย (unit cost) ที่ต่ำกว่าคาดและค่าใช้จ่ายทางภาษีที่น้อยกว่าคาด ทั้งนี้ปริมาณขายเฉลี่ยยังคงเติบโตขึ้นต่อเนื่องแต่ราคาขายเฉลี่ยลดลง QoQ ตามราคาน้ำมันดิบที่อ่อนตัว อย่างไรก็ดี บริษัทบันทึกกำไรจากเครื่องมือทางการเงิน (hedging gain) ก้อนใหญ่ ที่มากเกินพอที่จะชดเชยผลกระทบจากผลขาดทุนจากการด้อยค่าของสินทรัพย์ (loss on impairment of assets) สำหรับโครงการในบราซิล

ทั้งนี้เชื่อว่าราคาก๊าซฯ และปริมาณขายเฉลี่ยจะสูงขึ้นต่อเนื่อง QoQ ในไตรมาส 4/65 และคาดว่าปริมาณการผลิตเฉลี่ยของโครงการ G1/61 (เอราวัณ) จะสูงขึ้นแบบค่อยเป็นค่อยไปในช่วงเวลาที่เหลือของปีนี้ คงประมาณการกำไรสุทธิปี 65/ 66 ที่ 7.16 / 7.43 หมื่นล้านบาท สูงขึ้นจาก 3.89 หมื่นล้านบาทในปี 64 โดยมีสมมติฐานสำคัญ คือ (1.) ปริมาณขายที่สูงขึ้นอยู่ในช่วง 463-465 พันบาร์เรลเทียบเท่าน้ำมันดิบต่อวัน (kboed) จาก 416 kboed ในปี 64, (2. ) ราคาน้ำมันดิบดูไบเฉลี่ยที่ 100-105 เหรียญ/บาร์เรล เทียบกับ 69 เหรียญ/บาร์เรล ในปี 64 และ (3.) Gas ASP ที่ดีขึ้นเป็น 6.1-6.4 เหรียญฯ/mmbtu จาก 5.7 เหรียญฯ/mmbtu ในปี 64 ราคาหุ้น outperform SET +25% ใน 6 เดือน ตามแนวโน้มขาขึ้นของราคาขายเฉลี่ยก๊าซธรรมชาติ (Gas ASP) โดยปัจจุบันเทรดที่ 2023E PBV 1.36x (+1.0SD บนค่าเฉลี่ยย้อนหลัง 5 ปี )

ทั้งนี้กำไรปกติ 9M22 คิดเป็น 75% ของประมาณการกำไรปีนี้ของเรา เราคาดว่าบริษัทจะได้ประโยชน์จากราคาก๊าซฯ และปริมาณขายเฉลี่ยที่สูงขึ้นในไตรมาส 4/65 อย่างไรก็ดี unit cost ก็มีแนวโน้มสูงขึ้นตามปัจจัยฤดูกาลและการเร่งการผลิตสูงขึ้นของโครงการ G1/61 อีกทั้ง มีความเสี่ยงที่เป็นไปได้ต่อประมาณการกำไรปี 65 ของเรา หากมี loss on impairment of assets ของโครงการ Mozambique เนื่องจากความล่าช้าในการเริ่มโครงการ

โดย สำนักข่าวอินโฟเควสท์ (28 ต.ค. 65)

Tags: PTTEP, ปตท.สำรวจและผลิตปิโตรเลียม, ปรินทร์ นิกรกิตติโกศล, หุ้นไทย