โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.ศักดิ์สยามลิสซิ่ง (SAK) จากแนวโน้มผลงานในครึ่งปีหลังคาดว่าจะเห็นการเติบโตต่อเนื่อง จากความต้องการใช้สินเชื่อในครึ่งปีหลังยังดีต่อเนื่อง จากรายได้กลุ่มเกษตรปรับตัวดีขึ้น ช่วยหนุนความสินเชื่อเช่าซื้อมอเตอร์ไซด์ดีต่อเนื่อง

ขณะเดียวกันยังหนุนต่อการกลับมาชำระหนี้ที่ดีขึ้น ทำให้รายได้จากดอกเบี้ยปรับตัวสูงขึ้น หนุนผลงานในครึ่งปีหลังของบริษัท แม้สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในช่วงครึ่งปีหลังอาจปรับขึ้นเล็กน้อย จากการหมดมาตรการช่วยเหลือลูกหนี้ แต่ไม่กระทบต่อผลการดำเนินงานอย่างมีนัยสำคัญ

ราคาหุ้น SAK ปิดเช้าอยู่ที่ 7.40 บาท ลดลง 0.10 บาท (-1.33%) ขณะที่ดัชนี SET ลบ 0.34%

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

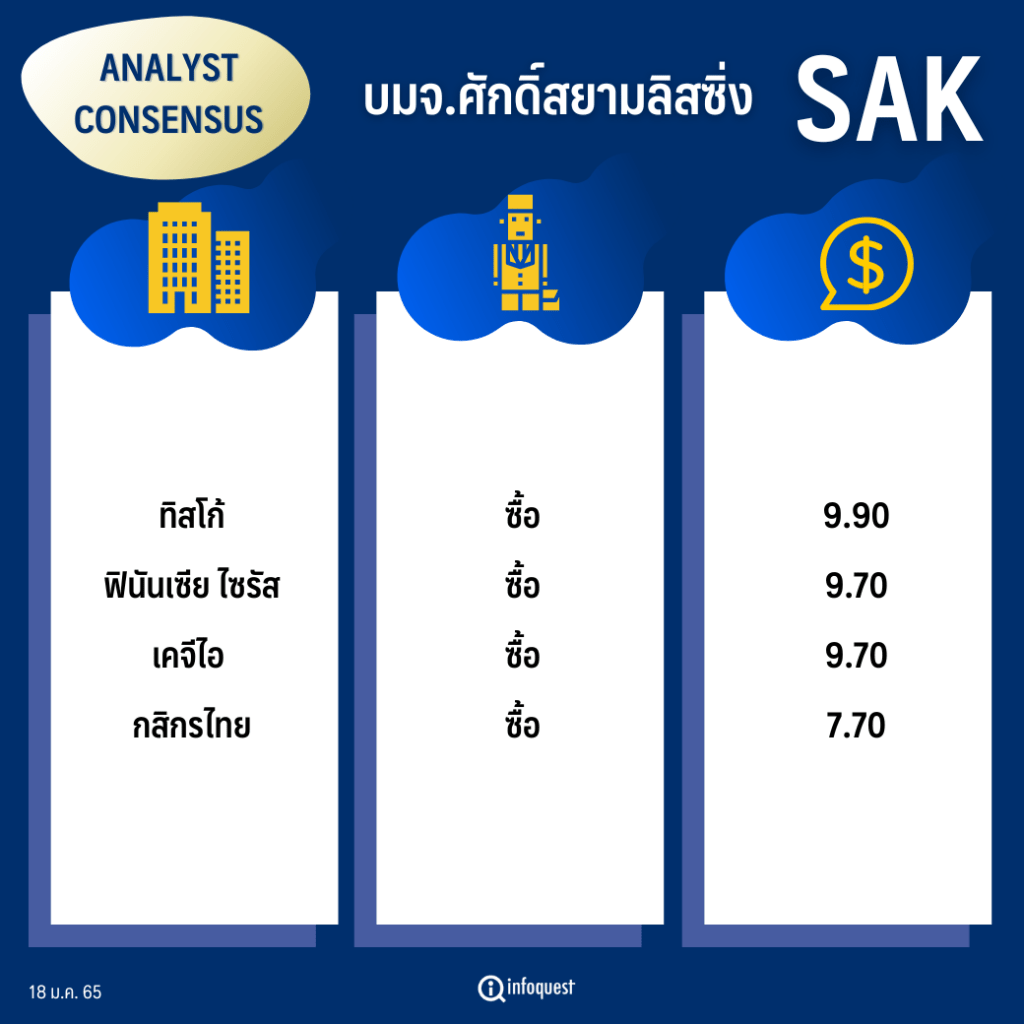

| ทิสโก้ | ซื้อ | 9.90 |

| ฟินันเซีย ไซรัส | ซื้อ | 9.70 |

| เคจีไอ | ซื้อ | 9.70 |

| กสิกรไทย | ซื้อ | 7.70 |

นักวิเคราะห์บล.ฟินันเซีย ไซรัส กล่าวว่า แนวโน้มผลการดำเนินงานของ SAK ในครึ่งปีหลังยังคงได้รับแรงหนุนจากการฟื้นตัรของรายได้กลุ่มลูกค้าเกษตร ทำให้ความต้องการใช้สินเชื่อเช่าซื้อรถมอเตอร์ไซด์ยังคงเห็นการเติบโตขึ้นต่อเนื่อง ซึ่งหนุนต่อการขยายตัวของสินเชื่อในช่วงครึ่งปีหลังนี้ประกอบกับกลุ่มลูกค้าต่างเริ่มกลับมาชำระหนี้มากขึ้นทำให้บริษัทกลับมามีรายได้จากดอกเบี้ยสูงขึ้น หนุนต่อกำไรในช่วงครึ่งปีหลังที่คาดว่าจะโตกว่าครึ่งปีแรก

ขณะเดียวกันบริษัทยังมีการขยายสาขาอย่างต่อเนื่อง เพื่อเข้าถึงลูกค้าในหลากหลายพื้นที่ และช่วยให้สามารถสร้างโอกาสในการปล่อยสินเชื่อได้มากขึ้น อย่างไรก็ตามมองว่าในส่วนของอัตราดอกเบี้ยที่ปรับเพิ่มขึ้นไม่กระทบต่อต้นทุนของบริษัทอย่างมีนัยสำคัญ เพราะบริษัทได้มีการท็อกต้นทุนทางการเงินไว้แล้ว และอัตราดอกเบี้ยที่ปล่อยกู้ยังมีส่วนต่างที่บริษัทยังมีความสามารถในการทำกำไรที่ดี โดยยังให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 9.70 บาท/หุ้น

บทวิเคราะห์บล.กสิกรไทย คาดผลการดำเนินงานของ SAK ในช่วงครึ่งปีหลังยังเห็นการเต้บโตอย่างแข็งแกร่ง จากสินเชื่อที่ยังเห็นการการขยายตัวได้ดีต่อเนื่องจากครึ่งปีแรก ประกอบกับกลุ่มลูกค้าที่ใช้สินเชื่อของ SAK ส่วนใหญ่เป็นกลุ่มลูกค้าเกษตร มีรายได้กลับมาเพิ้มมากขึ้น อีกทั้งบริษัทยังมีการขยายสาขาใหม่เพิ่มในช่วงครึ่งปีหลัง ส่งผลให้บริษัทสามารถขยายสินเชื่อได้เพิ่มขึ้น

ขณะที่ลูกหนี้ส่วนใหญ่สามารถกลับมาจากการกลับมาเปิดเมือง และกลับมาทำงานประกอบอาชีพได้ ทำให้สามารถกลับมาชำระคืนหนี้ได้ ทำให้รายได้จากดอกเบี้ยกลับมาเพิ่มขึ้น แต่ยังต้องติดตามแนวโน้มของ NPL จะมีทิศทางเพิ่มขึ้นอย่างไร เพราะหลังสิ้นสุดมาตรการช่วยเหลือลูกหนี้อาจจะยังมีลูกหนี้บางรายไม่สามารถกลับมาชำระคืนหนี้ได้ทำให้ NPL อาจจะเพิ่มขึ้นเล็กน้อยจากไตรมาส 2/65 ที่ 2.5% แต่ยังเป็นระดับที่ไม่ส่งผลกดดันต่อผลการดำเนินงานของบริษัทอย่างมีนัยสำคัญ และยังให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 7.70 บาท/หุ้น

บทวิเคราะห์บล.ทิสโก้ มองการเติบโตสินเชื่อในช่วงครึ่งปีหลังของ SAK ยังมีการขยายตัวได้อย่างต่อเนื่อง จากการฟื้นตัวของเศรษฐกิจ และรายได้ภาคเกษตรทื่สูงขึ้น หนุนให้เกิดการจับจ่ายใช้สอย และมีการใช้สินเชื่อเพื่อซื้อมอเตอร์ไซด์เพิ่มขึ้นอีกทั้งบริษัทยังมีการรุกขยายสาขาเพิ่มในช่วงครึ่งปีหลังของปีนี้ต่อเนื่อง ทำให้สามารถเข้าถึงกลุ่มลูกค้าในการปล่อนสินเชื่อได้เพิ่มขึ้น

นอกจากนี้การที่เศรษฐกิจมีการฟื้นตัว และการที่รายได้ภาคการเกศตนปรับตัวดีขึ้น ส่งผลให้ลูกหนี้ของบริษัทสามารถกลับมาชำระคืนหนี้ได้ ซึ่งช่วยหนุนรายได้จากดอกเบี้ยให้ปรับเพิ่มขึ้น และส่งผลหนุนต่อกำไรของบริษัท โดยให้คำแนะนำ”ซื้อ” ราคาเป้าหมาย 9.90 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (18 ส.ค. 65)