โบรกเกอร์เห็นพ้องแนะ “ซื้อ” หุ้น บมจ.โฮมโปรดักส์ เซ็นเตอร์ (HMPRO) มองแนวโน้มผลประกอบการในไตรมาส 3/65 เติบโตเด่นจากฐานต่ำในไตรมาส 3/64 หลังจากยอดขายสาขาเดิม (SSSG) ในเดือน ก.ค.65 ขยายตัว 15-17% และคาดกำไรสุทธิปีนี้จะดีกว่าก่อนเกิดโควิด (ปี 62) โดยยอดขายในครึ่งปีหลังน่าจะเติบโตได้ดีกว่าครึ่งปีแรก แรงหนุนจากเศรษฐกิจฟื้นตัว การท่องเที่ยวกลับมาดีขึ้น รวมถึงการจัดอีเว้นท์ต่างๆ

นอกจากนี้ บริษัทยังมีการเปิดสาขาใหม่โฮมโปร 2 สาขา เมก้าโฮม 5 สาขาในปีนี้ พร้อมการปรับโครงสร้างนำเมก้าโฮมมารวมกับโฮมโปรช่วยต่อยอดทำ cross selling ด้วยกัน และการเพิ่มสัดส่วน house brand ดันอัตรากำไรขั้นต้นเพิ่มขึ้น ทั้งนี้ คาดกำไรสุทธิปีนี้อยู่ที่ 5.9-6.45 พันลบ. เติบโต 8.5-19% จากปีก่อน

ราคาหุ้น HMPRO ปิดเที่ยงอยู่ที่ 13.70 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET บวก 0.54%

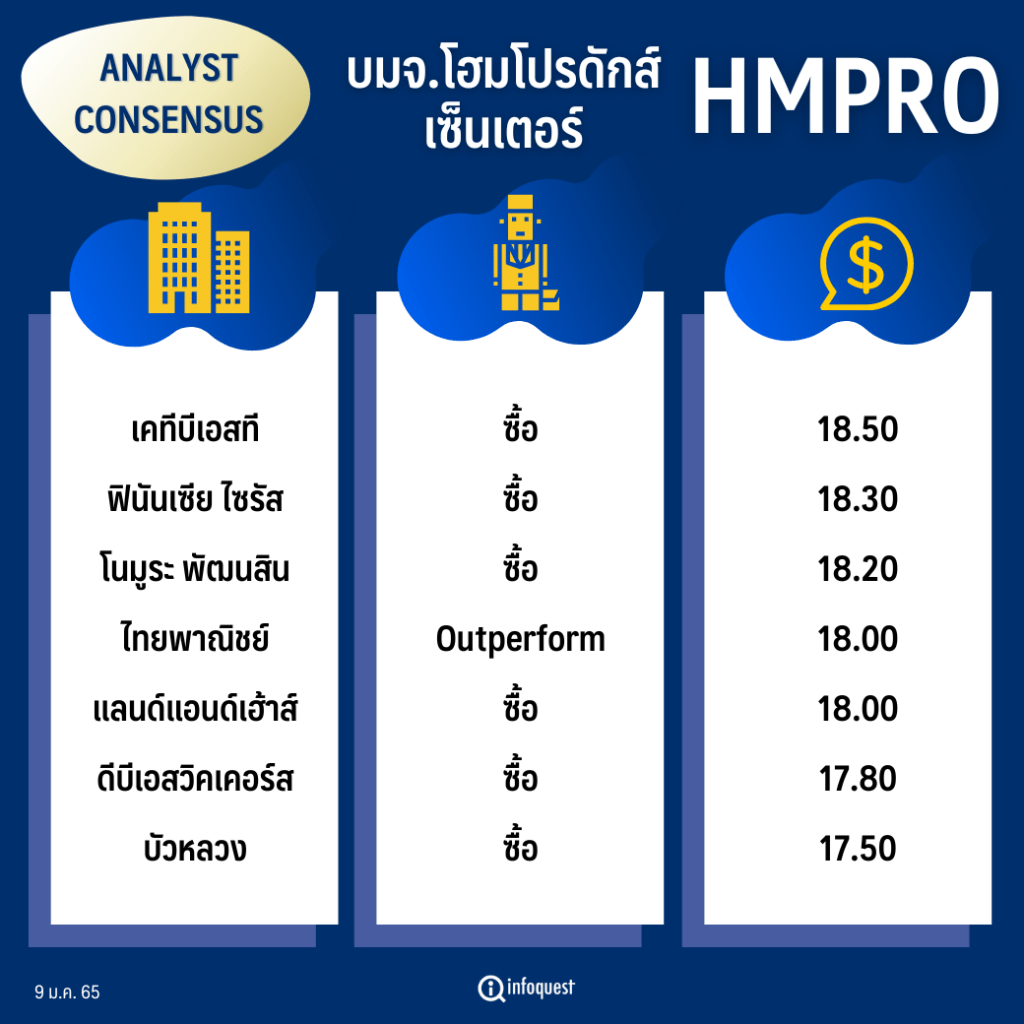

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 18.50 |

| ฟินันเซีย ไซรัส | ซื้อ | 18.30 |

| โนมูระ พัฒนสิน | ซื้อ | 18.20 |

| ไทยพาณิชย์ | Outperform | 18.00 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 18.00 |

| ดีบีเอสวิคเคอร์ส | ซื้อ | 17.80 |

| บัวหลวง | ซื้อ | 17.50 |

| เคจีไอ | ซื้อ | 17.50 |

| เอเซีย พลัส | ซื้อ | 17.20 |

| ฟิลลิป | ซื้อ | 17.00 |

| พาย | ซื้อ | 17.00 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 16.80 |

| ทรีนีตี้ | ซื้อ | 16.30 |

| ยูโอบี เคย์เฮียน | ซื้อ | 16.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 15.00 |

| หยวนต้า | Trading buy | 15.00 |

| ทิสโก้ | ซื้อ | 14.70 |

นางสาววิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนวโน้มผลประกอบการในไตรมาส 3/65 น่าจะเป็นบวกเมื่อเทียบกับไตรมาส 3/64 (YoY) ที่ได้รับผลกระทบจากการแพร่ระบาดโควิด-19 ซึ่งยอดขายสาขาเดิม (SSSG) ติดลบ 11% จากผลการล็อกดาวน์โดยเฉพาะสาขาในกรุงเทพ-ปริมณฑล โดยมีกำไรเพียง 800 กว่าล้านบาท

แต่ในสปีนี้ เดือน ก.ค.ยอดขายสาขาเดิม (SSSG) บวกมาถึง 15-17% ได้รับจากการจัดโปรโมชั่นและอีเว้นท์ Homepro Super Expo ช่วงวันที่ 17-31 ก.ค.และบริษัทยังมีงานจัดงานอีเว้นท์เพื่อกระตุ้นยอดขายในช่วงไตรมาส 3 ที่เป็นช่วง low season รวมทั้งคาดว่าในไตรมาส 4 ยอดขายน่าจะเร่งตัวขึ้นได้ต่อเนื่องจากฤดูกาลท่องเที่ยว การจัดอีเว้นท์ต่างๆ ที่มีมากขึ้น ทำให้ผู้ประกอบการ ร้านอาหาร โรงแรม ต้องซ่อมแซมปรับปรุงสถานที่

นอกจากนี้ บริษัทจะเปิดสาขา Mega Home 5 สาขาในปีนี้ ซึ่งเป็นร้านขายวัสดุก่อสร้าง สามารถหนุนยอดขายโฮมโปรไปด้วยกัน นอกเหนือจากสินค้าแล้วก็ยังมีการบริการต่าง ๆ ที่หนุนซึ่งกันและกันด้วย รวมทั้งผลักดันสินค้า house brand มากขึ้นทำให้อัตรากำไรได้สูงขึ้น

ทั้งนี้ คาด HMPRO ในปีนี้จะมีกำไรสุทธิ 5,900 ล้านบาท เติบโต 8.5% จากปีก่อน ส่วนราคาหุ้นปรับขึ้นไปบ้างแล้วจึงแนะนำเพียง “เก็งกำไร”

ขณะที่ บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า ผู้บริหาร HMPRO คงเป้าปี 65 เดิม โดยเชื่อมั่นว่ากำไรปีนี้จะกลับมาสูงกว่าช่วงก่อนโควิด (ปี 62) ที่มีกำไร 6.2 พันล้านบาทได้ โดยให้น้ำหนักโมเมนตั้มครึ่งหลังของปี 65 จะดีกว่าครึ่งปีแรก ตามการฟื้นตัวเศรษฐกิจที่ได้แรงหนุนมาจากภาคการท่องเที่ยวและการส่งออก

HMPRO ยังคงคาดยอดขายสาขาเดิม (SSSG) ทั้งปี +5 ถึง +7% (vs ครึ่งปีแรก ที่ +1%) โดยไตรมาส 3/65 คาดฟื้นเด่นจากฐานต่ำในไตรมาส 3/64 ที่มีการล็อกดาวน์เกือบ 2 เดือนทั้งไทยและมาเลเซีย , อัตรากำไรขั้นต้นจะปรับขึ้นได้ +30-50bps (vs ครึ่งปีแรก +40bps) ตาม Product margin และสัดส่วนสินค้าเฮ้าส์แบรนด์ที่จะขึ้นเป็น 20.5% จาก 19.5% ในปี 64 และ รายได้ค่าเช่าจะโตขึ้น +10-15% ตามส่วนลดค่าเช่าที่ลดลงและการคลายล็อกดาวน์พื้นที่ให้บริการ โดยที่มีเพียง SG&A/sales ที่อาจจะสูงกว่าเป้าที่คาดแค่ทรงตัว 19.7% (vs ครึ่งปีแรก 19.4%) เนื่องจากมีแรงกดดันจากต้นทุนพลังงาน

นอกจากนี้ บริษัทคงแผนขยายสาขารวม 7 แห่งภายใต้งบลงทุนรวม 6 พันล้านบาทในปีนี้ แบ่งเป็น 2 สาขาโฮมโปร (มี 1 แห่งเป็นย้ายที่ตั้งสาขา) และ 5 สาขาเมก้าโฮม โดยตามแผนไตรมาส 3/65 จะเปิด 1 ร้านโฮมโปร (relocation จากสาขาในฟิวเจอร์รังสิตมาเป็น Standalone) และ 2 ร้านเมก้าโฮม (พัทยา,ฉะเชิงเทรา) ส่วนที่เหลือคาดจะเปิดในไตรมาส 4/65

บริษัทแจ้งรวมกิจการเมก้าโฮมเข้ามาอยู่ภายใต้บริษัทเดียวกับโฮมโปรตั้งแต่ต้น ก.ค.ที่ผ่านมา ทั้งนี้ ผู้บริหารคาดหวังประโยชน์การปรับโครงสร้างครั้งนี้จะทำให้บริหารงานคล่องตัวมากขึ้นในหลายส่วน เช่น การต่อยอดทำ cross selling ง่ายขึ้นโดยการนำ สินค้าร้านเมก้าโฮมไปขายในร้านโฮมโปร หรือนำสินค้าโฮมโปรไปขายในร้านเมก้าโฮม, การปรับการขายออนไลน์อยู่ภายใต้ platform เดียว หรือ การเพิ่มอำนาจต่อรองการซื้อสินค้ามีมากขึ้นจากเดิมที่บางสินค้าต้องซื้อแยกกัน อย่างไรก็ดี บริษัทมองว่ายังเร็วเกินไปที่จะประเมินมูลค่าประโยชน์ที่จะเกิดขึ้น โดยให้น้ำหนักเกิดชึ้นชัดเจนในปีหน้า

ส่วนแรงกดดันจากต้นทุนพลังงานแม้มีสูงแต่ยังอยู่ในระดับยอมรับได้ โดยผู้บริหารประเมินผลกระทบจากราคาน้ำมันและก๊าซธรรมชาติที่ทรงตัวสูงจะกระทบ 2 ส่วน คือ ค่าขนส่ง (2%ของรายได้) และค่าไฟ (1%ของรายได้) แต่ก็อยู่ในระดับที่ยอมรับและจัดการได้ โดยหากเป็นค่าขนส่งมากกว่าครึ่ง (ส่วนใหญ่เป็นการขนส่งจาก DC ไปตามสาขา สามารถผลักภาระต่อได้ ส่วนค่าไฟจัดการโดยพยายามติดตั้ง solar rooftop มากขึ้น โดยอยู่ระหว่างเตรียมแผน

SSSG update ก.ค.ปรับขึ้นเด่นทุก format เพราะอานิสงส์ฐานต่ำในช่วงกลางก.ค.-ส.ค.ปีก่อน ผสานกับการท่องเที่ยวฟื้นตัว โดยร้านโฮมโปร (83% ของยอดขาย) มี SSSG พลิกกลับมาเป็นบวกมากกว่า +10% (vs ไตรมาส 2/65 -1.1%), ร้านเมก้าโฮม (12-13% ของยอดขาย) พลิกกลับบวกเช่นกัน +5% จากไตรมาส 2/65 -5% ถึง -6% และ สาขาในมาเลเซีย (2-3% ของยอดขย) มี SSSG ทรงตัวสูง +60-65% ใกล้เคียงกับไตรมาส 2/65 ทั้งนี้ หากเทียบยอดขายรวม ก.ค.ก็ดูดีขึ้น m-m ด้วย

โนมูระ ฯมีมุมมอง Neutral ต่อข้อมูล เพราะทิศทางการดำเนินงานยังใกล้เคียงกับที่คาดไว้ โดยเรายังคงเปิดสาขาและ SSSG ปีนี้ที่ +5 แห่ง และ +4% ตามลำดับ ต่ำกว่าเป้าของบริษัทเล็กน้อย แต่คาดไม่มีนัยสำคัญ เพราะสาขาที่เปิดส่วนใหญ่จะอยู่ช่วงปลายปียังสร้างยอดขายไม่เต็มที่มากนัก ดังนั้น จึงยังคงประมาณการรายได้และกำไรสุทธิปี 65 ที่ 6.5 หมื่นลบ. (+7%y-y) และ 6.45 พันลบ. (+19%y-y) ตามลำดับ

ส่วนบล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ถึงแม้ว่า SSSG ของ HMPRO จะติดลบ (-1.1%) ในไตรมาส 2/65 เนื่องจากฤดูฝนปีนี้มาเร็ว แต่ SSSG ในเดือน ก.ค.65 ยังอยู่ในระดับสองหลักจากฐานต่ำในไตรมาส 3/64 ที่มีการใช้มาตรการ lockdown ทำให้ต้องปิดบริการชั่วคราวไปเกือบ 30 สาขา (~30% ของจำนวนสาขาทั้งหมดในประเทศไทย)

แต่ถึงแม้จะไม่รวมผลกระทบจากการปิดสาขาร้านชั่วคราว โมเมนตัมยอดขายยังคงเป็นบวกอยู่ดี โดยเฉพาะอย่างยิ่งในทำเลที่เกี่ยวข้องกับการท่องเที่ยว ดังนั้น เราจึงคาดว่า SSSG ของ HMPRO ในไตรมาส 3/65 น่าจะพลิกเป็นบวกได้ และทำให้ SSSG ปีนี้เป็นไปตามสมมติฐานของเราที่ +5.0% และยังคงคาดว่าอัตรากำไรขั้นต้นจะเพิ่มขึ้นถึง 30bps

HMPRO ยังตั้งเป้าจะเพิ่มอัตรากำไรขั้นต้นปีละประมาณ 30bps ซึ่งสอดคล้องกับสมมติฐานอัตรากำไรขั้นต้นปีนี้ของเรา (26.1%) โดยจะเป็นผลมาจากการใช้กลยุทธ์ house brand ของบริษัท ซึ่งสัดส่วนยอดขายสินค้า house brand เพิ่มขึ้นเป็น 20.5% ของยอดขายรวมในครึ่งแรกปี 65 จาก 19.5% ในปี 64 (HMPRO ตั้งเป้าสัดส่วนยอดขายสินค้า house brand ที่ 20-20.5% ในปี 65) ในขณะเดียวกัน ต้นทุนที่เพิ่มขึ้น อย่างเช่น ค่าสาธารณูปโภค (ประมาณ 1-2% ของยอดขาย) และ logistics (ประมาณ 2% ของยอดขาย) อาจจะส่งผลกระทบต่ออัตรากำไรบ้าง แต่จะยังคงอยู่ในระดับที่บริหารจัดการได้

กำไรในปี 65 คาดว่าจะกลับไปอยู่ระดับก่อนโควิด-19 ระบาด เนื่องจากยอดขายและอัตรากำไรขั้นต้นของบริษัทกำลังฟื้นตัว ผู้บริหารจึงคาดว่ากำไรสุทธิในปีนี้จะกลับไปอยู่ระดับก่อนโควิด เรายังคงประมาณการกำไรไว้เท่าเดิม โดยคาดว่ากำไรปีนี้จะเพิ่มขึ้น 17% และปี 66 จะเพิ่มขึ้น 15%

คงคำแนะนำ “ซื้อ” หุ้น HMPRO และคงราคาเป้าหมายสิ้นปี 65 เอาไว้ที่ 17.50 บาท อิงจาก PER เท่าเดิมที่ 36.0x (ค่าเฉลี่ยของ Siam Global House (GLOBAL.BK/GLOBAL TB)* และ HMPRO +1.0 S.D.)

โดย สำนักข่าวอินโฟเควสท์ (09 ส.ค. 65)

Tags: Consensus, HMPRO, หุ้นไทย, โฮมโปรดักส์ เซ็นเตอร์