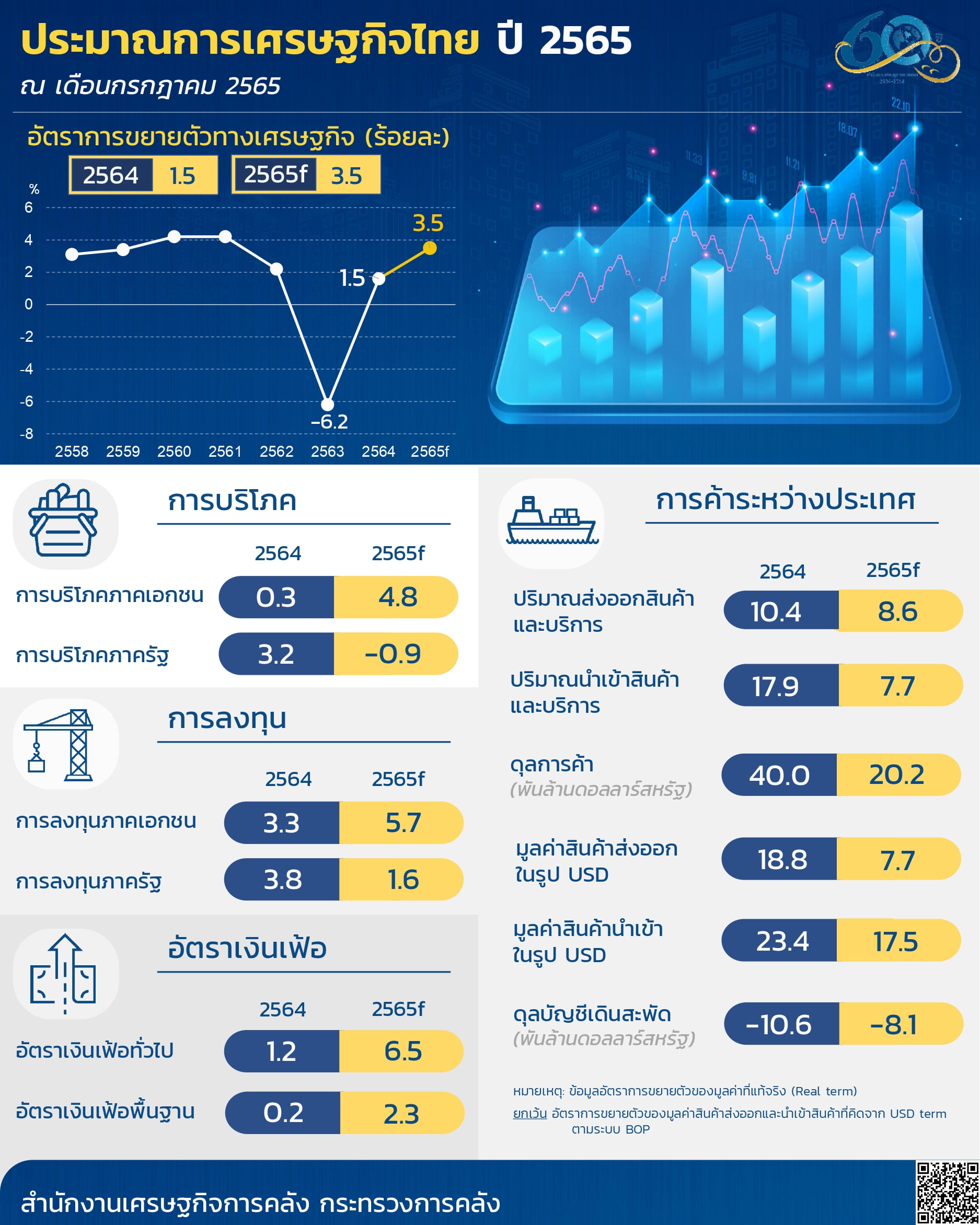

สำนักงานเศรษฐกิจการคลัง (สศค.) คงคาดการณ์อัตราการขยายตัวทางเศรษฐกิจ (GDP) ของไทยในปี 65 ที่ 3.5% ตามที่เคยคาดการณ์ไว้ โดยได้รับปัจจัยสนับสนุนจากการฟื้นตัวของอุปสงค์ในประเทศและภาคการท่องเที่ยว อย่างไรก็ดี ยังต้องติดตามผลกระทบจากสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครน และนโยบายการเงินของประเทศเศรษฐกิจหลักอย่างใกล้ชิด

“เศรษฐกิจไทยปี 65 คาดว่าจะขยายตัวได้อย่างต่อเนื่องที่ 3.5% ต่อปี (ช่วงคาดการณ์ที่ 3.0 ถึง 4.0%) โดยได้รับปัจจัยสนับสนุนจากการฟื้นตัวของอุปสงค์ภายในประเทศและภาคการท่องเที่ยวที่ฟื้นตัวได้ดีอย่างต่อเนื่อง หลังจากมีการผ่อนปรนมาตรการเดินทางระหว่างประเทศ และยกเลิกระบบ Thailand Pass สำหรับนักท่องเที่ยวต่างชาติตั้งแต่วันที่ 1 กรกฎาคม 2565 เป็นต้นไป ส่งผลให้รายได้ครัวเรือนและภาคธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยวปรับตัวดีขึ้น”

นายพรชัย ฐีระเวช ผู้อำนวยการ สศค.กล่าว

รวมทั้งคาดว่ารายได้เกษตรกรจะขยายตัวได้ดีตามราคาสินค้าเกษตรที่สูงขึ้น ส่งผลให้การใช้จ่ายขยายตัวต่อเนื่อง ซึ่งจะเป็นแรงสนับสนุนสำคัญต่อการฟื้นตัวของการบริโภค โดยคาดว่าการบริโภคภาคเอกชนจะขยายตัวที่ 4.8% ต่อปี (ช่วงคาดการณ์ที่ 4.3-5.3%) และคาดว่าจะมีนักท่องเที่ยวต่างประเทศเดินทางเข้ามาท่องเที่ยวในประเทศไทย 8 ล้านคน เพิ่มขึ้นมากจากปี 64 ที่มีจำนวนเพียง 4 แสนคน

ขณะที่มูลค่าการส่งออกสินค้าคาดว่าจะขยายตัวที่ 7.7% ต่อปี (ช่วงคาดการณ์ 7.2-8.2%) แม้ว่าจะได้รับผลกระทบจากสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ส่งผลให้ราคาพลังงานและสินค้าโภคภัณฑ์ปรับเพิ่มขึ้น ส่งผลให้การดำเนินนโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลักเข้มงวดมากขึ้น อีกทั้งปัญหาการขาดแคลนวัตถุดิบในห่วงโซ่อุปทานที่ยืดเยื้อ

สำหรับการลงทุนภาคเอกชนคาดว่าจะขยายตัวได้ 5.7% ต่อปี (ช่วงคาดการณ์ 5.2-6.2%) ตามการฟื้นตัวทางเศรษฐกิจทั้งในประเทศ ขณะที่บทบาทนโยบายการคลังจะยังมีส่วนช่วยบรรเทาผลกระทบจากสถานการณ์ราคาพลังงานที่ยังอยู่ในระดับสูงสนับสนุนการขยายตัวของเศรษฐกิจไทยในทุกภาคส่วนให้เป็นไปอย่างทั่วถึง อีกทั้งยังช่วยรับมือกับความผันผวนของเศรษฐกิจโลก ผ่านการใช้จ่ายงบประมาณรายจ่ายประจำปี และการใช้จ่ายเพื่อแก้ไขปัญหาเศรษฐกิจและสังคมจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) รวมทั้งการลงทุนของรัฐวิสาหกิจที่คาดว่าจะมีการเบิกจ่ายได้อย่างต่อเนื่อง

ในด้านเสถียรภาพภายในประเทศ อัตราเงินเฟ้อทั่วไป คาดว่าจะเพิ่มขึ้นจากปีก่อนที่ 6.5% ต่อปี ตามราคาพลังงานที่ปรับเพิ่มขึ้น ส่งผลให้ต้นทุนการผลิตภายในประเทศที่สูงขึ้น และกระจายตัวในหมวดสินค้าที่หลากหลายขึ้น โดยประเมินว่าอัตราเงินเฟ้อทั่วไปจะค่อยๆ ปรับตัวลดลง หากราคาน้ำมันเริ่มมีเสถียรภาพมากขึ้น

ทั้งนี้ สำหรับสมมติฐานสำคัญที่ สศค.ได้นำมาใช้ในการทบทวนประมาณการเศรษฐกิจไทยในปี 2565 ประกอบด้วย

1. เศรษฐกิจของประเทศคู่ค้าสำคัญ 15 ประเทศ โดยคาดว่าปีนี้จะปรับตัวลดลงเหลือ 3.3% จากปีก่อนที่ 5.3% เนื่องจากได้รับผลกระทบจากสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครน ส่งผลต่อราคาเชื้อเพลิงที่เพิ่มขึ้น ต่อเนื่องไปถึงราคาสินค้าต่างๆ ที่ทำให้เงินเฟ้อสูงขึ้น จนธนาคารกลางของหลายประเทศต้องหันมาใช้นโยบายการเงินที่เข้มงวดขึ้น ด้วยการปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อ

2. อัตราแลกเปลี่ยนเงินบาท/ดอลลาร์ ซึ่งคาดว่าทั้งปีนี้จะเฉลี่ยอยู่ที่ 34.80 บาท/ดอลลาร์ อ่อนค่าจากเดิมที่เคยคาดไว้ที่ระดับ 33.10 บาท/ดอลลาร์ และอ่อนค่าจากในปี 64 ซึ่งเฉลี่ยอยู่ที่ระดับ 32 บาท/ดอลลาร์ อย่างไรก็ดี เงินบาทมีแนวโน้มจะเริ่มกลับมาแข็งค่าได้ หลังจากมีรายได้จากนักท่องเที่ยวต่างชาติเริ่มกลับเข้ามา

3. ราคาน้ำมันดิบดูไบ เฉลี่ยทั้งปีที่ 102 ดอลลาร์/บาร์เรล เพิ่มขึ้นจากในปี 64 ที่เฉลี่ยอยู่ที่ระดับ 69.2 ดอลลาร์/บาร์เรล เนื่องจากสถานการณ์น้ำมันโลกตึงตัวจากผลกระทบปัญหาความขัดแย้งระหว่างรัสเซีย-ยูเครน ซึ่งทำให้หลายประเทศต้องใช้มาตรการคว่ำบาตรรัสเซีย แต่ทั้งนี้ คาดว่าราคาน้ำมันจะมีโอกาสปรับลดลงได้ เนื่องจากอุปสงค์ของหลายประเทศฟื้นตัวจากมาตรการผ่อนคลายการเดินทางระหว่างประเทศ ซึ่งทำให้มีความต้องการใช้น้ำมันเพิ่มมากขึ้น

4. จำนวนนักท่องเที่ยวต่างชาติ ซึ่งจะเห็นสัญญาณฟื้นตัวอย่างชัดเจนตั้งแต่ครึ่งปีหลัง โดยคาดว่าทั้งปีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทย จะอยู่ที่ 8 ล้านคน เพิ่มจากประมาณการเดิมที่คาดว่าจะอยู่ที่ 6.1 ล้านคน ส่วนรายได้จากการท่องเที่ยวปีนี้ คาดว่าจะอยู่ที่ราว 4.3 แสนล้านบาท หรือเฉลี่ยต่อหัวที่ 61,047 บาท

สำหรับปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยที่ต้องติดตามอย่างใกล้ชิด โดยปัจจัยสนับสนุน อาทิ 1) การฟื้นตัวของอุปสงค์ภายในประเทศจากสถานการณ์โควิด-19 ที่ค่อยๆ คลี่คลายลง 2) นักท่องเที่ยวต่างชาติมีแนวโน้มเดินทางมายังประเทศไทยสูงกว่าที่คาด ตามแนวทางการเปิดประเทศ

ขณะที่เศรษฐกิจไทยยังเผชิญปัจจัยเสี่ยง อาทิ

1) ความยืดเยื้อของสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ส่งผลกระทบต่อราคาพลังงานและสินค้าโภคภัณฑ์ ซึ่งส่งผ่านไปยังต้นทุนของภาคครัวเรือนและภาคธุรกิจ

2) ความผันผวนของตลาดการเงินโลกจากการดำเนินนโยบายการเงินที่เข้มงวดขึ้นของธนาคารกลางหลายประเทศ โดยเฉพาะธนาคารกลางสหรัฐอเมริกา ที่มีแนวโน้มเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายหลังอัตราเงินเฟ้อเร่งสูงขึ้นต่อเนื่องและภาวะตลาดแรงงานที่ตึงตัว

3) ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโรค COVID-19 ทั้งสายพันธุ์ที่ระบาดในปัจจุบันและที่อาจเกิดขึ้นใหม่ในอนาคต

4) เศรษฐกิจคู่ค้าชะลอลง โดยเฉพาะเศรษฐกิจประเทศหลักและประเทศจีน ประกอบกับหากสถานการณ์การแพร่ระบาดโควิด-19 ในประเทศจีนยืดเยื้อกว่าที่คาดไว้ ก็จะส่งผลกระทบห่วงโซ่อุปทานการผลิต (Supply Disruption) และส่งผลเชื่อมโยงไปยังภาคการผลิตและการค้าทั่วโลก

“กระทรวงการคลัง จะได้มีการติดตามและประเมินผลกระทบจากปัจจัยต่าง ๆ อย่างใกล้ชิด และพร้อมที่จะดำเนินมาตรการทางการคลังและการเงินที่เหมาะสมเพื่อให้การฟื้นตัวของเศรษฐกิจเป็นไปอย่างต่อเนื่องและทั่วถึงในทุกภาคส่วนของเศรษฐกิจ” นายพรชัย ระบุ

โดย สำนักข่าวอินโฟเควสท์ (26 ก.ค. 65)

Tags: GDP, จีดีพี, ประมาณการเศรษฐกิจ, สศค., เศรษฐกิจไทย