โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.จีเอฟพีที (GFPT) หลังประเมินผลการดำเนินงานปี 65 สดใส รับอานิสงส์วิกฤติอาหารโลกและค่าเงินบาทอ่อนตัว และยังเห็น Demand ไก่เพิ่มขึ้นทั้งในไทยและต่างประเทศ หลังเริ่มผ่อนคลายมาตรการล็อกดาวน์ ประกอบกับมีตลาดส่งออกเพิ่มขึ้น สร้างโอกาสการเติบโตใหม่ ๆ ให้กับ GFPT

นอกจากนี้ยังเพิ่มไลน์การผลิตรองรับการส่งออกที่เพิ่มขึ้น ขณะที่บริษัทร่วมมีอัตราการส่งออกเติบโตเช่นกัน ส่วนราคาต้นทุนวัตถุดิบเริ่มอยู่ในระดับที่บริหารจัดการได้ ทั้งนี้ผลการดำเนินงานในช่วงครึ่งปีหลัง ลุ้นมี Upside หากมีแรงงานเข้ามาเพิ่มจากการเปิดประเทศ และลดการ Social Distancing ในโรงงาน

ราคาหุ้น GFPT ปิดเที่ยงอยู่ที่ 17.80 บาท ลดลง 0.30 บาท (-1.66%) ส่วนดัชนี SET ลบ 0.27%

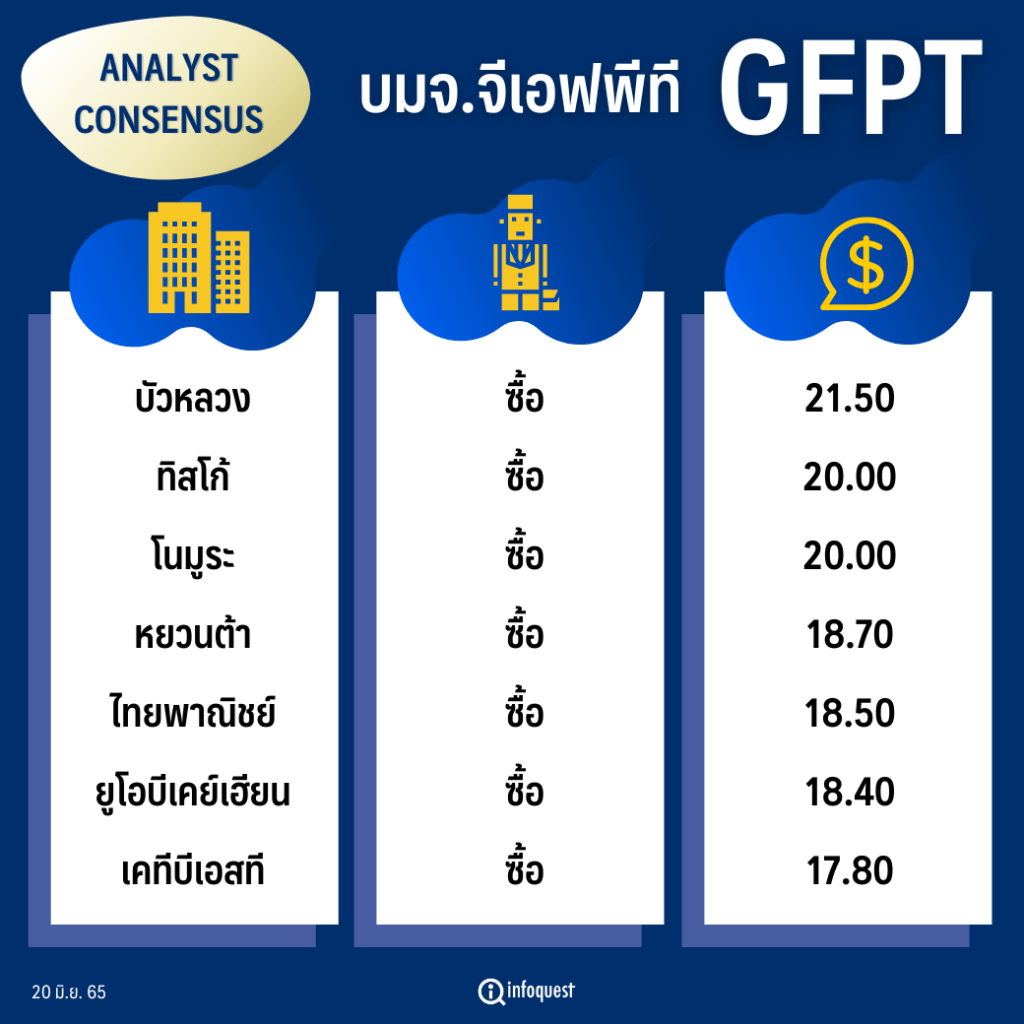

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| บัวหลวง | ซื้อ | 21.50 |

| ทิสโก้ | ซื้อ | 20.00 |

| โนมูระ | ซื้อ | 20.00 |

| หยวนต้า | ซื้อ | 18.70 |

| ไทยพาณิชย์ | ซื้อ | 18.50 |

| ยูโอบีเคย์เฮียน | ซื้อ | 18.40 |

| เคทีบีเอสที | ซื้อ | 17.80 |

นายกิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) กล่าวว่า ยังคงให้คำแนะนำซื้อหุ้น GFPT ราคาเหมาะสมที่ 18.40 บาท/หุ้น เนื่องจาก GFPT เป็นหุ้นที่ได้รับประโยชน์ชัดเจนจากการส่งออกและค่าเงินบาทที่อ่อนตัว ประกอบกับมีตลาดส่งออกเพิ่มขึ้น อย่างซาอุดิอาระเบียที่กลับมาเปิดสัมพันธ์ทางการทูตอีกครั้งหนึ่ง สร้างโอกาสในการเติบโตใหม่ ๆ ให้กับ GFPT

รวมถึงในบางประเทศมีปัญหาด้านการส่งออก เช่น ประเทศมาเลเซีย ทำให้ Supply ไก่ตึงตัว หนุนราคาไก่ปรับตัวสูงขึ้นต่อเนื่อง ขณะที่ปัญหาราคาต้นทุนวัตถุดิบต่าง ๆ ที่เคยกดดันเริ่มอยู่ในระดับที่ควบคุมได้ จึงมองว่าภาพของการส่งออกค่อนข้างสดใส และในปี 65 นี้ยังคงมองเห็นโอกาสในการปรับประมาณการขึ้น

ส่วนบล.ทิสโก้ ระบุในบทวิเคราะห์ว่า กรมปศุสัตว์คาดว่าปริมาณการส่งออกไก่ไทยจะเพิ่มขึ้น 1% อยู่ที่ 9.4 แสนตัน หรือมูลค่า 1.08 แสนล้านบาท อย่างไรก็ตามคาดว่า GFPT จะมีอัตราการเติบโตมากกว่าอุตสาหกรรมจากปัจจัยบวกได้แก่ กำลังการผลิตไก่แปรรูปที่เพิ่มขึ้นซึ่งปัจจุบันบริษัทมีไลน์การผลิตครบ 5 ไลน์ รองรับการส่งออกที่เพิ่มขึ้น โดยเฉพาะญี่ปุ่นและยุโรปที่มีความต้องการไก่เพิ่มขึ้นหลัง COVID-19 ผ่อนคลาย

รวมถึงประเทศมาเลเซียประกาศงดส่งออกไก่บางส่วนตั้งแต่ 1 มิ.ย. 65 ปริมาณราว 3.6 ล้านตัว/เดือน ทำให้ Supply ไก่โลกตึงตัว ส่งผลต่อราคาไก่ส่งออกทรงตัวสูงต่อเนื่องได้ และทำให้ไทยมีโอกาสส่งออกไปประเทศมาเลเซียซึ่งมี Supply ไก่ไม่เพียงพอ รวมถึงประเทศสิงคโปร์ซึ่ง 1 ใน 3 ของเนื้อไก่ที่สิงคโปร์นำเข้านั้นมาจากมาเลเซีย

นอกจากนี้คาดการส่งออกทางอ้อมเพิ่มขึ้น 30% โดยบริษัทร่วมอย่าง McKey ขยายกำลังผลิตเพิ่มขึ้น 30% ใน Q4/64 และคาดอีกหนึ่งบริษัทร่วมอย่าง GFN ยอดขายเพิ่มขึ้น 25% หนุนแนวโน้มการส่งออกของ GFPT ปี 65 ที่ 3 หมื่นตัน +30% และปีถัดไปเพิ่มขึ้น 10% จากกำลังการผลิตไก่แปรรูปไลน์ใหม่เต็มปี สำหรับราคาต้นทุนอาหารสัตว์อย่างกากถั่วเหลืองและข้าวโพดที่ปรับเพิ่มขึ้น เป็นปัจจัยเสี่ยงตั้งแต่ Q2/65 เป็นต้นไปแต่ปริมาณและราคาขายที่เพิ่มขึ้นจะช่วยชดเชยให้กระทบอัตราทำกำไรไม่มากนัก

พร้อมประเมินกำไร Q2/65 จะดีขึ้น QoQ จากยอดในประเทศเพิ่มขึ้นหลังได้รับประโยชน์จากการเปิดเมืองและการท่องเที่ยว ขณะที่การส่งออกคาดอยู่ที่ 8 พันตันจาก 7.7 พันตัน QoQ หลังคลายล็อคดาวน์ในหลายประเทศ รวมถึงราคาไก่ทั้งในประเทศและส่งออกปัจจุบันที่เพิ่มขึ้น ทำให้ปรับประมาณการปี 65-66 เพิ่มขึ้นจากเดิมปีละ 10% และ 8% ตามลำดับ คาดกำไรสุทธิปี 65-66 อยู่ที่ 1.4 พันล้านบาท (+616%YoY) และ 1.6 พันล้านบาท (+12%YoY)

ด้านบล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่า GFPT เป็นอีกหุ้นหนึ่งในผู้ได้อานิสงส์จากวิกฤตอาหารโลก แม้แนวโน้มผลการดำเนินงานใน Q2/65 อาจทรงตัวหรือหดตัวเล็กน้อย จากจำนวนวันหยุดในเดือนเม.ย. และต้นทุนที่เพิ่มขึ้นจากสงครามที่เกิดขึ้นในช่วง Q1/65 กดดันมาร์จิ้น แต่แนวโน้มในช่วงครึ่งปีหลังจะดีขึ้นจากการเข้าสู่ช่วง High Season พร้อมประเมินกำไรสุทธิปี 65 และ 66 ที่ 1.3 พันล้านบาท (+522%YoY) และ 1.5 พันล้านบาท (+11%YoY) โดยผลการดำเนินงานมี Upside หากในช่วงครึ่งปีหลัง มีแรงงานเข้ามาเพิ่มจากการเปิดประเทศ และลดการ Social Distancing ในโรงงาน

โดย Demand ไก่ยังอยู่ในระดับสูง เห็นการสั่งไก่เข้ามาเพิ่มขึ้น โดยเฉพาะจากฝั่งยุโรป เนื่องจากยูเครนเป็นหนึ่งในผู้ส่งออกไก่หลักของยุโรป คิดเป็นประมาณ 15% ของการนำเข้าไก่ของยุโรป ส่งผลให้ทั้งราคาขายและปริมาณการส่งออกกลับมาใกล้เคียงช่วงก่อโควิด-19 แล้ว ขณะที่ราคาไก่ในประเทศจะยังคงอยู่ในระดับสูงต่อไป จากความต้องการบริโภคที่มากขึ้นและได้ประโยชน์จากราคาหมูแพง

โดย สำนักข่าวอินโฟเควสท์ (20 มิ.ย. 65)

Tags: Consensus, GFPT, จีเอฟพีที, หุ้นไทย