โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้น บมจ.ช.การช่าง (CK) จากงานในมือ (Backlog) เพิ่มขึ้นต่อเนื่อง กลับมาสู่ระดับ 1 แสนล้านบาท หลังเตรียมเซ็นสัญญางานก่อสร้างเขื่อนหลวงพระบาง มูลค่าประมาณ 8 หมื่นล้านบาท อีกทั้งยังมีโอกาสที่บมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM)ซึ่งเป็นบริษัทในกลุ่ม CK จะชนะประมูลงานโครงการรถไฟฟ้าสายสีส้มส่วนต่อขยาย (ตลิ่งชัน-ศูนย์วัฒนธรรม) ด้วย ซึ่งจะช่วยหนุนให้รายได้ปีนี้เติบโตมากกว่าปีก่อน อีกทั้งยังมีงานอื่นๆ ที่คาดจะเปิดประมูลได้ในปีนี้ได้แก่ ส่วนต่อขยายรถไฟชานเมืองสายสีแดง รถไฟทางคู่ เป็นต้น ซึ่งจะหนุนต่อปริมาณงานในมือ และรายได้ในปี 66 เติบโตอย่างก้าวกระโดด

พักเที่ยงราคาหุ้น CK อยู่ที่ 19.80 บาท ลดลง 0.10 บาท (-0.50%) ขณะที่ดัชนี SET ลบ 0.77%

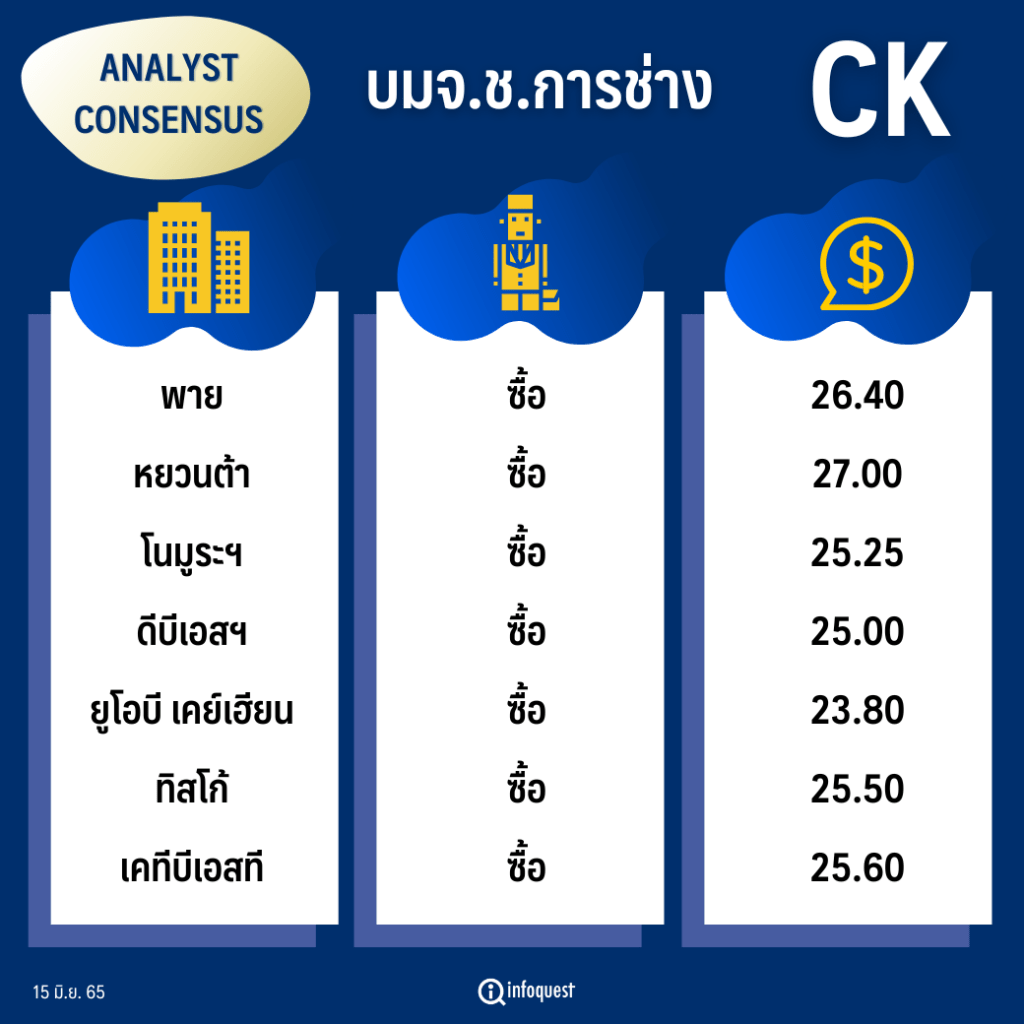

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| พาย | ซื้อ | 26.40 |

| หยวนต้า | ซื้อ | 27.00 |

| โนมูระฯ | ซื้อ | 25.25 |

| ดีบีเอสฯ | ซื้อ | 25.00 |

| ยูโอบี เคย์เฮียน | ซื้อ | 23.80 |

| ทิสโก้ | ซื้อ | 25.50 |

| เคทีบีเอสที | ซื้อ | 25.60 |

นักวิเคราะห์หลักทรัพย์ บล.พาย กล่าวว่า แนะนำซื้อหุ้น CK โดยให้ราคาเหมาะสมไว้ที่ 26.40 บาท จากงานในมือ (Backlog) ที่คาดว่าจะมีเข้ามาเพิ่มขึ้นได้อีก โดยเฉพาะงานก่อสร้างเขื่อนหลวงพระบาง มูลค่าประมาณ 8 หมื่นล้านบาท คาดว่าจะสามารถเซ็นสัญญาได้ในครึ่งปีหลังนี้ ซึ่งจะส่งผลให้ Backlog เพิ่มขึ้นจาก 6 หมื่นล้านบาท ณ สิ้นไตรมาส 1/65 ทะลุ 1 แสนล้านบาท และน่าจะส่งผลทำให้ CK มีรายได้เติบโตมากที่คาดการณ์ไว้ที่ 16,000-17,000 ล้านบาท

ขณะที่ยังมีปัจจัยหนุนจากบริษัทย่อย โดยเฉพาะบมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) หลังสถานการณ์โควิด-19 คลี่คลายลงทำให้มีปริมาณรถใช้ทางด่วนและจำนวนผู้โดยสารรถไฟฟ้า MRT ปรับเพิ่มขึ้น และบมจ.ซีเค พาวเวอร์ (CKP) ก็น่าจะได้อานิสงส์จากฝนที่ตกลงมาค่อนข้างมาก

ทั้งนี้ยังมีโอกาสได้งานเพิ่มหาก BEM ชนะประมูลงานโครงการรถไฟฟ้าสายสีส้มส่วนต่อขยาย (ตลิ่งชัน-ศูนย์วัฒนธรรม) โดยคาดจะสามารถยื่นซองประมูลได้ในครึ่งปีหลังนี้ อย่างไรก็ตามมองว่า BEM มีโอกาสที่จะชนะประมูลงานดังกล่าวค่อนข้างสูง เนื่องจากคู่แข่งน้อย และส่วนใหญ่เป็นงานรถไฟฟ้าใต้ดิน อีกทั้งส่วนหนึ่งของสถานีสายสีส้มยังเป็นจุดตัดกับสถานีของ BEM ที่ดำเนินการอยู่ในปัจจุบัน ซึ่งหากได้รับงานดังกล่าวก็จะมีการส่งมอบงานก่อสร้างมาให้กับ CK มูลค่ารวมกว่าหลักแสนล้านบาท

นอกจากนี้ยังมีงานโครงการรถไฟฟ้าสายสีแดงส่วนต่อขยาย 3 เส้นทาง ประกอบด้วย รังสิต-มหาวิทยาลัยธรรมศาสตร์ (มธ.) ศูนย์รังสิต, ช่วงตลิ่งชัน-ศาลายา, ช่วงตลิ่งชัน-ศิริราช มูลค่ารวมกว่า 2.27 หมื่นล้านบาท, โครงการรถไฟทางคู่ ช่วงขอนแก่น-หนองคาย วงเงิน 2.97 หมื่นล้านบาท, โครงการรถไฟทางคู่ ช่วงชุมทางถนนจิระ-อุบลราชธานี ที่คาดว่าจะเปิดประมูลได้ภายในปีนี้ และน่าจะส่งผลให้รายได้ของ CK เติบโตอย่างก้าวกระโดดในปี 66

สำหรับราคาหุ้น ถือว่ายังมีอัพไซด์ค่อนข้างมากจากราคาปัจจุบัน จึงแนะนำซื้อ โดยให้ระมัดระวังเรื่องของต้นทุนที่สูงขึ้นด้วย

นางสาววิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนะนำซื้อ จากงานในมือเพิ่มขึ้นต่อเนื่อง รวมถึงยังมีงานที่รอเซ็นสัญญา ได้แก่ งานอุโมงค์ระบายน้ำ บางบาล-บางไทร วงเงิน 3.2 พันล้านบาท ซึ่งจะหนุนงานในมือของ CK เพิ่มขึ้นเป็น 6.4 หมื่นล้านบาท นอกจากนั้น ยังมีงานที่รอเซ็นสัญญา คือ งานโรงไฟฟ้าพลังน้ำหลวงพระบาง วงเงินราว 8-9 หมื่นล้านบาท คาดเซ็นสัญญาได้ภายใน ปี 65 จะหนุนงานในมือของ CK เข้าสู่ระดับแสนล้านบาท

ขณะที่ CK ยังมีงานใหม่รออยู่อีกมาก ซึ่งนอกจากรถไฟฟ้าสายสีส้มส่วนต่อขยาย (ตลิ่งชัน -ศูนย์วัฒนธรรม) วงเงินก่อสร้างราว 1.27 แสนล้านบาท ก็จะมีงานทางด่วน ขั้นที่ 2 วงเงินราว 3.1 หมื่นล้านบาท งานอุโมงค์ระบายน้ำบางบาล-บางไทร วงเงินราว 5 พันล้านบาท (เป็นงานต่อเนื่องจากงานที่ CK อยู่ระหว่างรอเซ็นสัญญา) งานสนามบินสุวรรณภูมิ เฟส 3 วงเงินราว 8 พันล้านบาท รวมถึงโครงการจากงบประมาณของกทม. ซึ่งครม.อนุมัติ แล้ว 9 โครงการ มูลค่าโครงการรวมกว่า 1.8 หมื่นล้านบาท

พร้อมกันนี้ยังมีงานจาก Mega Project เช่น รถไฟทางคู่ เฟส 2 และงานรถไฟฟ้าสีแดงส่วนต่อขยาย ซึ่งในช่วงที่ผ่านมาทางกระทรวงคมนาคมได้มีการให้ข้อมูลเพิ่มเติมว่าจะเริ่มต้นประกวดราคา 3 เส้นทาง วงเงิน 2.2 หมื่นล้านบาทก่อน โดยมีกรอบเวลาการประมูลระหว่างเดือน มิ.ย-ต.ค 65 ทั้งนี้มีมูลค่างาน โดยรวมที่บริษัทพร้อมเข้าประมูลราว 2.2 แสนล้านบาท

สำหรับความกังวลเรื่องราคาวัสดุก่อสร้าง และค่าแรง ทาง CK คาดว่าจะสามารถบริหารจัดการได้ และยังอยู่ในความควบคุม โดยโครงการโรงไฟฟ้าพลังน้ำหลวงพระบาง ได้มีการทบทวนเรื่องราคาวัสดุก่อสร้างเพื่อให้สอดคล้องกับราคาปัจจุบันก่อนการเซ็นสัญญา ทั้งนี้บริษัทมีความระมัดระวังพอควรต่อระดับอัตรากำไรขั้นต้นในแต่ละโครงการ ซึ่งยังคงต้องติดตามผลกระทบในระยะถัดไป

โดยยังคงประมาณการอัตรากำไรขั้นต้นของปี 65 ไว้ที่ระดับ 7-10% ขณะที่ประเด็นการขาดแคลนแรงงาน ทางบริษัทไม่กังวล มองว่าสถานการณ์การแพร่ระบาดโควิด-19 เริ่มคลี่คลาย มีการเปิดประเทศ ทำให้สามารถนำเข้าแรงงานจากต่างประเทศ เช่น จากประเทศลาวเข้ามาทำงาน รองรับปริมาณงานใหม่ที่เพิ่มขึ้นได้

นักวิเคราะหลักทรัพย์ บล.โนมูระฯ ระบุในบทวิเคราะห์ว่า คงคำแนะนำ ซื้อ เนื่องจาก CK มีศักยภาพในการได้งานรัฐเด่นสุดในกลุ่ม เหมาะแก่การเข้าซื้อเก็งกำไรสำหรับงานรถไฟฟ้าสายสีส้มที่จะเปิดประมูลในเร็วๆนี้ และยังได้รับผลกระทบด้านต้นทุนน้อยกว่า เนื่องจากโครงสร้างต้นทุน กว่า 70% เป็นการจ้าง Subcontractor ซึ่งสามารถต่อรองราคาได้ รวมถึงมีการพึ่งพิงงานใหม่มากกว่า โดยราคากลางจะ สะท้อนต้นทุนในปัจจุบัน ส่วนความคืบหน้าของโครงการเขื่อนหลวงพระบาง มูลค่าคาดการณ์ 8.5 หมื่นล้านบาท จะเป็น key growth drive สำคัญ ในการเติบโตระยะยาว

อย่างไรก็ดีเบื้องต้นคาด CK จะได้ส่วนแบ่งงานรถไฟฟ้าสายสีส้มตะวันตกราว 3.8 หมื่นล้านบาท จากมูลค่าก่อสร้างรวม 1.27 แสนล้านบาท โดยอิง assumption market share ที่ราว 30% (เพราะคาดว่าต้องแบ่งงานบางส่วนให้ subcontractor) ซึ่งการเข้ามาของรถไฟฟ้าสายสีส้มตะวันตกนั้นได้รวมไว้ในประมาณการแล้ว คาดจะมี contribution ราว 3.4 พันล้านบาทหรือ 14% ของรายได้ในปี 66

ด้านแนวโน้มผลประกอบการไตรมาส 2/65 คาดฟื้นตัวทั้งจากช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า หนุนจากการเริ่มรับรู้รายได้งานรถไฟทางคู่เด่นชัยเชียงรายเชียงของ หนุนรายได้ ก่อสร้าง เงินปันผลรับจาก TTW 232 ล้านบาท รวมถึงส่วนแบ่งกำไรฯ ฟื้นตัว ทั้ง BEM จากยอดผู้ติดเชื้อโควิด-19 ที่เริ่มลดลง และ CKP ที่ได้อานิสงส์ปริมาณน้ำเริ่มเข้า High season

คงมุมมองกำไรปกติปี 65 โต เมื่อเทียบกับปีก่อน โดยฟื้นตัวเด่นในครึ่งปีหลังนี้จากหลายๆโครงการผ่านพ้นช่วง เริ่มแรกของโครงการ ส่วนแบ่งกำไรฯ ฟื้นตัวต่อเนื่อง โดยเฉพาะ CKP ที่ปริมาณน้ำจะสูงสุดในไตรมาส 3/65

โดย สำนักข่าวอินโฟเควสท์ (15 มิ.ย. 65)

Tags: CK, Consensus, ช.การช่าง, วิชชุดา ปลั่งมณี, หุ้นไทย