โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.ศรีสวัสดิ์ (SAWAD) จากแนวโน้มผลงานไตรมาส 2/65 เริ่มฟื้นตัวกลับมา หลังจากผ่านจุดต่ำสุดในช่วงไตรมาส 1/65 รับแรงหนุนกลุ่มสินเชื่อเช่าซื้อมอเตอร์ไซด์กลับมาฟื้นตัวโดดเด่น จากกลุ่มลูกค้าที่เกี่ยวข้องกับอาชีพเกษตรมีรายได้เพิ่มขึ้น ทำให้บริษัทกลับมาเริ่มปล่อยสินเชื่อเช่าซื้อมอเตอร์ไซด์เชิงรุก หนุนต่อรายได้ดอกเบี้ยกลับมาฟื้นตัว

ขณะที่ทิศทางดอกเบี้ยขาขึ้นจะไม่ส่งผลกระทบอย่างมีนัยสำคัญกับบริษัทมากนัก เพราะเป็นผู้ประกอบการรายใหญ่ในตลาดที่มีความสามารถในการหาแหล่งเงินทุนที่ต้นทุนต่ำ และยังมีความน่าสนใจในเรื่องของราคาหุ้นที่มีอัพไซด์ หลังจากราคาปรับตัวลดลงไปค่อนข้างมากในช่วงที่ผ่านมา

ราคาหุ้น SAWAD ปิดเช้าวันนี้ที่ 53.25 บาท ลดลง 1.00 บาท(-1.84%) ขณะที่ดัชนี SET ลบ 0.30%

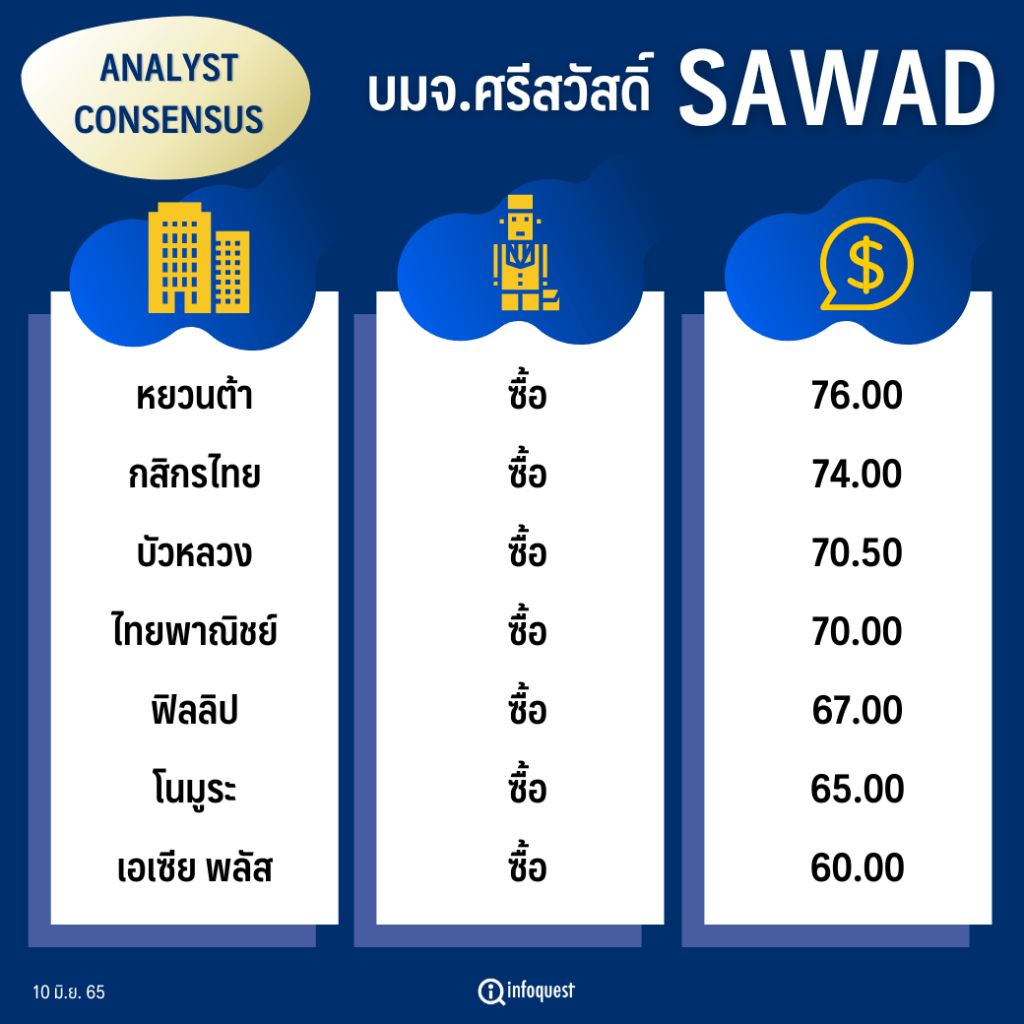

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 76 |

| กสิกรไทย | ซื้อ | 74 |

| บัวหลวง | ซื้อ | 70.5 |

| ไทยพาณิชย์ | ซื้อ | 70 |

| ฟิลลิป | ซื้อ | 67 |

| โนมูระ | ซื้อ | 65 |

| เอเซีย พลัส | ซื้อ | 60 |

นายกรกช เสวตร์ครุตมัต ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย ยังคงมีมุมมองบวกต่อหุ้นในกลุ่มไฟแนนซ์ โดยเฉพาะกลุ่มไฟแนนซ์ใหญ่ ซึ่งยังมีทิศทางการฟื้นตัวที่ดี และได้รับผลกระทบจากแนวโน้มทิศทางดอกเบี้ยขาขึ้นที่จำกัดกว่าหุ้นไฟแนนซ์ขนาดเล็ก ซึ่ง SAWAD ยังคงเป็นหุ้นในกลุ่มไฟแนนซ์ที่ยังแนะนำ ในด้านของผลการดำเนินงานในช่วงไตรมาส 2/65 จะเริ่มเห็นการฟื้นตัวกลับมา หลังจากผ่านจุดต่ำสุดไปแล้วในช่วงไตรมาส 1/65

โดยการฟื้นตัวของผลการดำเนินงานในไตรมาส 2/65 จะมาจากรายได้ดอกเบี้ยที่เพิ่มขึ้น จากกลุ่มสินเชื่อเช่าซื้อมอเตอร์ไซด์ที่กลับมาฟื้นตัวขึ้นค่อนข้างเร็ว ส่วนหนึ่งมาจากยรายได้กลุ่มอาชีพที่เกี่ยวข้องกับการเกษตรปรับตัวขึ้นช่วยหนุน ทำให้กำลังซื้อของกลุ่มดังกล่าวซึ่งเป็นกลุ่มที่พึ่งพาการใช้บริการสินเชื่อจากธุรกิจไฟแนนซ์กลับมามากขึ้น อีกทั้งในด้านของราคาหุ้นที่ปรับตัวลงมามากในช่วงที่ผ่านมา ทำให้มีความน่าสนใจและมีอัพไซด์จากราคาเป้าหมาย โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 74 บาท/หุ้น

นายเอนกพงศ์ พุทธาภิบาล ผู้ช่วยผู้อำนวยการฝ่ายวิจัยหลักทรัพย์ บล.เอเซีย พลัส คาดแนวโน้มผลงานของ SAWAD จะเริ่มฟื้นตั้งแต่ไตรมาส 2/65 หลังเริ่มเดินหน้าปล่อยสินเชื่อในเชิงรุก โดยเฉพละกลุ่มสินเชื่อเช่าซื้อรถมอเตอร์ไซด์ ที่ไดิรับปัจจัยบวกจากการฟื้นตัวของเศรษฐกิจ และรายได้เกษตรปรับตัวดีขึ้น รวมถึงสินเชื่อจำนำทะเบียนรถที่จะกลับมาปล่อยเพิ่มมากขึ้นเช่นเดียวกัน โดยประเมินว่าสินเชื่อของ SAWAD ในปีนี้จะเติบโต 20-30%

ขณะที่ผลกระทบของทิศทางดอกเบี้ยขาขึ้นคาดว่าจะไม่ส่งผลกระทบมากอย่างมีนัยสำคัญ ต่อผลการดำเนินงาน เพราะเป็นผู้ประกอบการรายใหญ่ในที่มีความสามารถในการหาแหล่งเงินทุนที่มีต้นทุนต่ำได้มากกว่าผู้เล่นรายเล็ก ทำให้ปัจจัยดังกล่าวไม่ส่งผลกระทบต่อภาพรวมของผลงานมาก และราคาหุ้นที่ปรับต่วสงมาค่อนข้างมาก ทำให้มีความน่าสนใจ โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 60 บาท/หุ้น

บทวิเคราะห์บล.หยวนต้า (ประเทศไทย) คาดผลการดำเนินงานของ SAWAD ไตรมาส 2/65 จะเห็นการเร่งตัวขึ้น หลังจากผ่านจุดต่ำสุดไปแล้วในช่วงไตรมาส 1/65 จากความต้องการสินเชื่อของกลุ่มลูกค้าในต่างจังหวัด โดยเฉพาะในกลุ่มสินเชื่อเช่าซื้อมอเตอร์ไซด์ที่กลับมาฟื้นตัวอย่างโดดเด่น หลังจากรายได้กลุ่มเกษตรดีขึ้น และยังมีแผนการขยายเพิ่มขึ้น ทำให้สามารถเข้าถึงกลุ่มลูกค้าได้หลากหลายพื้นที่มากขึ้น หนุนต่อการปล่อยสินเชื่อที่มากขึ้น

ขณะที่ราคาหุ้นของ SAWAD ปรับตัวลงไปค่อนข้างมาก ทำให้มีอัพไซด์ของราคมากขึ้น ประกอบกับแผนงานต่างๆของบริษัท ในการปรับโครงสร้างธุรกิจของ SCAP ที่ควบรวมกับ BFIT ทำให้เสริมศักยภาพต่อกันมากขึ้น และทิศทางดอกเบี้ยขาขึ้น ส่งผลกระทบจำกัดต่อต้นทุนทางการเงิน โดยยังให้คำแนะน “ซื้อ” ราคาเป้าหมาย 76 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (10 มิ.ย. 65)

Tags: SAWAD, ศรีสวัสดิ์, หุ้นไทย