โบรกเกอร์เชียร์ “ซื้อ” หุ้นบมจ. สตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) จากกำไรสุทธิในไตรมาส 1/65 โตโดดเด่น เมื่อเทียบไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน จากค่าการกลั่น(GRM) ที่ปรับตัวขึ้น และอัตราการกลั่นที่เพิ่มขึ้น ส่วนค่าความเสียหายเหตุน้ำมันรั่วไหลบริเวณทุ่นผูกเรือน้ำลึกแบบทุ่นเดี่ยวกลางทะเล หรือจุดขนถ่ายน้ำมันในทะเล(SPM) มาบตาพุด จ.ระยอง แม้จะมีการบันทึกเข้ามาในไตรมาสแรก แต่ก็จะถูกชดเชยจากค่ากลั่นที่เพิ่มขึ้นได้

ขณะที่มองแนวโน้มกำไรสุทธิไตรมาส 2/65 ยังโตต่อเนื่อง เป็นไปตาม GRM ที่อยู่ในระดับสูง ส่งผลทำให้กำไรสุทธิครึ่งปีแรกของปี 65 ทำสถิติสูงสุดใหม่ หรือโตกว่าปีก่อนทั้งปีที่ทำได้ 4.7 พันล้านบาท ขณะที่ภาพทั้งปีก็มีแนวโน้มที่ดี เนื่องจากไม่มีค่าใช้จ่าย หรือการลงทุนที่มีขนาดใหญ่

ราคาหุ้น SPRC เปิดตลาดภารบ่ายอยู่ที่ 10.60 บาท เพิ่มขึ้น 0.50 บาท (+4.95%) ขณะที่ดัชนี SET บวก 0.05%

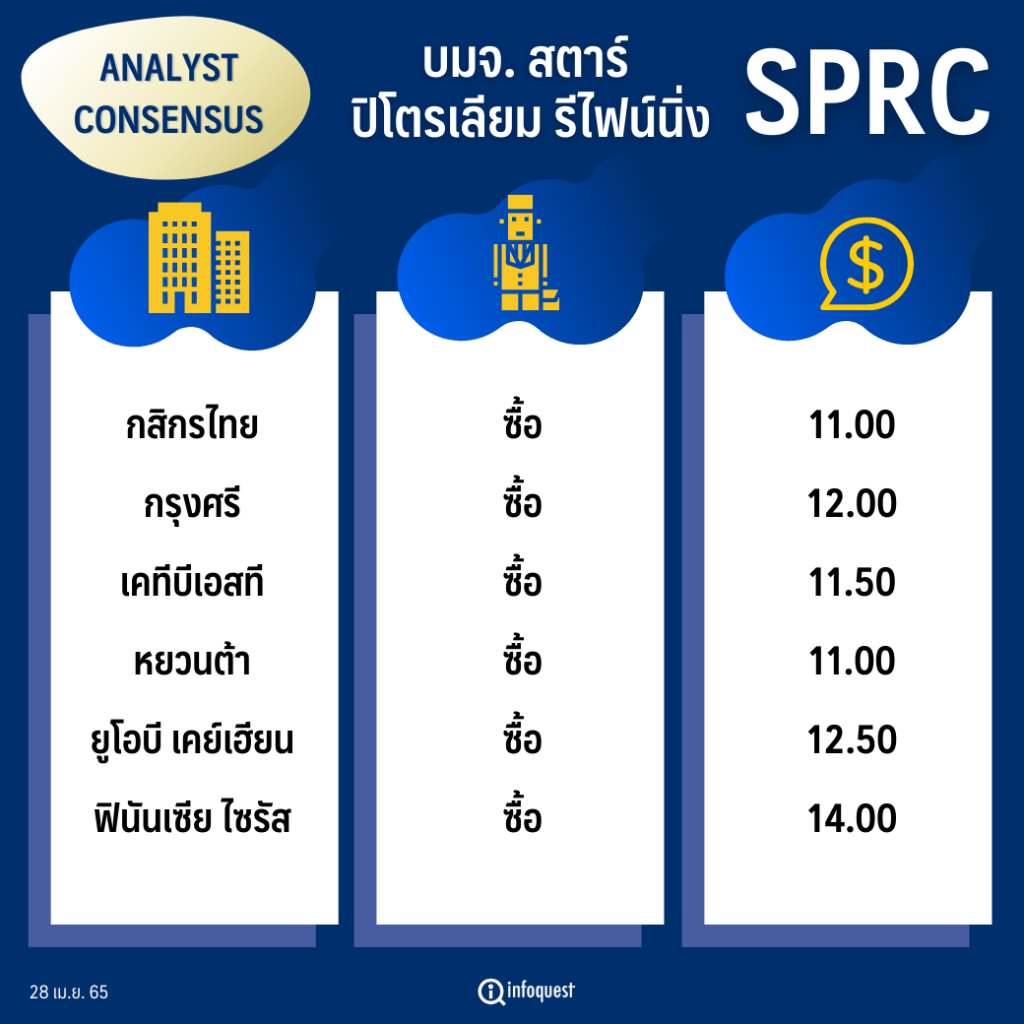

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กสิกรไทย | ซื้อ | 11.00 |

| กรุงศรี | ซื้อ | 12.00 |

| เคทีบีเอสที | ซื้อ | 11.50 |

| หยวนต้า | ซื้อ | 11.00 |

| ยูโอบี เคย์เฮียน | ซื้อ | 12.50 |

| ฟินันเซีย ไซรัส | ซื้อ | 14.00 |

นายจักรพงศ์ เชวงศรี ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย เปิดเผยว่า คาดกำไรสุทธิไตรมาส 1/65 ที่ 4.6 พันล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า จาก GRM และอัตราการกลั่นที่สูงขึ้นและกำไรสต็อกน้ำมัน แม้จะเสียหาย 1.4 พันล้านบาท จากเหตุน้ำมันรั่วไหล ขณะที่แนวโน้มกำไรไตรมาส 2/65 ก็น่าจะยังคงแข็งแกร่ง หรือทำได้ราว 3.5-4 พันล้านบาท จาก GRM และอัตราการกลั่นที่เพิ่มขึ้นต่อเนื่อง ซึ่งเมื่อรวมกัน 2 ไตรมาส กำไรจะอยู่ที่ราว 8 พันล้านบาท สูงกว่ากำไรสุทธิของปีก่อนแล้ว ทำให้คาดว่าบริษัทจะจ่ายอัตราเงินปันผลที่ 8.8% มี upside risk

โดยคงคำแนะนำ ซื้อ ด้วยราคาเป้าหมายสิ้นปี 65 ที่ 11.00 บาท จากแนวโน้มกำไรปี 65 ที่แข็งแกร่ง หรือคาดอยู่ที่ระดับ 6 พันล้านบาท (รวมค่าความเสียหายจากเหตุน้ำมันรั่วไหลรวม 2 พันล้านบาทไปแล้ว) พร้อมอัตราตอบแทนเงินปันผลที่น่าดึงดูดใจ ขณะเดียวกัน SPRC ซื้อขายอิงตาม PBV ปี 66 ที่เพียง 1.12 เท่า หรือเท่ากับ -0.5 เท่า SD ต่ำกว่าระดับเฉลี่ย และด้วยอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ที่สูงขึ้นและวัฏจักรอุตสาหกรรมการกลั่นที่มีแนวโน้มสดใส จึงคาดว่า SPRC ไม่ควรถูกซื้อขายต่ำกว่าค่าเฉลี่ย

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า ประมาณการกำไรสุทธิไตรมาส 1/65 ที่ 4.9 พันล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน และไตรมาสก่อนหน้า จากค่าการกลั่นสูงขึ้น หนุนจากส่วนต่างดีเซล, น้ำมันอากาศยาน, และเบนซินสูงขึ้น แม้ว่าส่วนเพิ่มน้ำมันดิบสูงขึ้น (Murban crude 1.2 เหรียญ/บาร์เรล เป็น 3.96 เหรียญ/บาร์เรล) โดย SPRC ใช้น้ำมันดิบ 90% จากตะวันออกกลาง ราคาน้ำมันดิบดูไบสูงขึ้น และทำให้มีกำไรสต๊อก 4.1 พันล้านบาท (หลังภาษี)เทียบกับกำไร 720 ล้านบาท ในไตรมาส 4/64 และแม้ SPRC มีค่าใช้จ่ายเหตุการณ์น้ำมันรั่วในไตรมาสแรก แต่ฝ่ายบริหารเชื่อว่าครอบคลุม 90% ของค่าใช้จ่ายทั้งหมดแล้ว แม้มีค่าเสียหายบางส่วนยังอยู่ระหว่างเจรจา

บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า คาด SPRC จะบันทึกค่าใช้จ่ายเหตุการณ์น้ำมันรั่วไหล 1.4 พันล้านบาท ในไตรมาส 1/65 ส่วนเงินเคลมประกันจะเข้ามาภายหลัง ปี 66 และอาจไม่ครบทั้งจำนวน อย่างไรก็ตาม อัตราการกลั่น และค่าการกลั่นที่ดีในไตรมาส 1/65 รวมทั้งกำไรสต็อกน้ำมันจำนวนมาก 5 พันล้านบาท จะช่วยชดเชยผลกระทบน้ำมันรั่วไหลได้ทั้งหมด โดยคาดกำไรสุทธิ 4.6 พันล้านบาท เพิ่มขึ้น 149% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 130% จากช่วงเดียวกันของปีก่อน สูงสุดตั้งแต่เข้าตลาดฯ

ขณะที่มองต้นทุนน้ำมันไตรมาส 2/65 จะทยอยสูงขึ้น โดยจะสูงขึ้นมากตั้งแต่เดือนพ.ค. อย่างไรก็ตาม การพุ่งขึ้นของส่วนต่างราคาน้ำมันสำเร็จรูปในเดือนเม.ย. เพียงพอจะหนุนค่าการกลั่นไตรมาส 2/65 เพิ่มขึ้นจากไตรมาสแรก และช่วงเดียวกันของปีก่อน ทำให้ปรับกำไรปี 65 ขึ้น 104% สะท้อนค่าการกลั่น และกำไรสต็อกน้ำมันที่พุ่งขึ้นมากกว่าคาดในครึ่งปีแรกของปี 65 ราคาเหมาะสมใหม่ 11.00 บาท มองว่าราคาหุ้นสะท้อนข่าวลบจากน้ำมันรั่วไปแล้ว ปรับเพิ่มคำแนะนำเป็น ซื้อ หุ้นมี Catalyst จาก Earnings Upgrade ของ Consensus และเงินปันผลสูง 7.2%

โดย สำนักข่าวอินโฟเควสท์ (28 เม.ย. 65)

Tags: Consensus, SPRC, สตาร์ ปิโตรเลียม รีไฟน์นิ่ง, หุ้นไทย