โบรกเกอร์แนะนำ”ซื้อ” หุ้น บมจ.โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น (DTAC) คาดจากการควบรวมบริษัทระหว่าง DTAC และ บมจ.ทรู คอร์ปอเรชั่น (TRUE) คาดทั้งสองบริษัทจะได้ประโยชน์จากดีลนี้ซึ่งหลายโบรกเกอร์ก็ปรับเป้าขึ้นจากการควบรวมกิจการ เพราะเห็นกำไรส่วนเพิ่มในบริษัทใหม่ที่สามารถจ่ายเงินปันผลได้ทันที รวมทั้งทำให้โครงสร้างตลาดสื่อสารในประเทศเปลี่ยนไป การแข่งขันจะไม่รุนแรง ขณะเดียวกันค่าใช้จ่ายก็จะลดลง งบลงทุนก็ไม่ซ้ำซ้อน

ทั้งนี้ ดีลควบรวมคาดว่าจะผ่านความเห็นชอบจากที่ประชุมผู้ถือหุ้นในวันที่ 4 เม.ย.นี้ และหน่วยงานรัฐที่เกี่ยวข้อง โดยคาดว่ากระบวนการควบรวมจะเสร็จเรียบร้อยในปลายไตรมาส 3/65 ที่จะตั้งบริษัทใหม่และเข้าจดทะเบียนใน SET

ขณะที่ผลประกอบการของ DTAC มีแนวโน้มสดใสมากขึ้นตั้งแต่ไตรมาส 2/65 เป็นต้นไป เนื่องจากคาดว่ารายได้ค่าบริการจะเพิ่มขึ้นตามสถานการณ์โควิด-19 ที่คาดจะคลี่คลายลงในไตรมาส 2/65 จากในไตรมาส 1/65 คาดว่ากำไรปกติจะทรงตัวหรือเพิ่มขึ้นเล็กน้อยจากไตรมาส 4/65 (QoQ) และลดลงจากไตรมาสเดียวกันของปีก่อน (YoY) เนื่องจากกิจกรรมการขายลดลงเพราะมีการระบาดโควิด-19 และการแข่งขันราคา

ราคาหุ้น DTAC ปิดเช้าที่ 49.50 บาท เพิ่มขึ้น 0.25 บาท(+0.51%)ขณะที่ SET บวก 0.35%

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

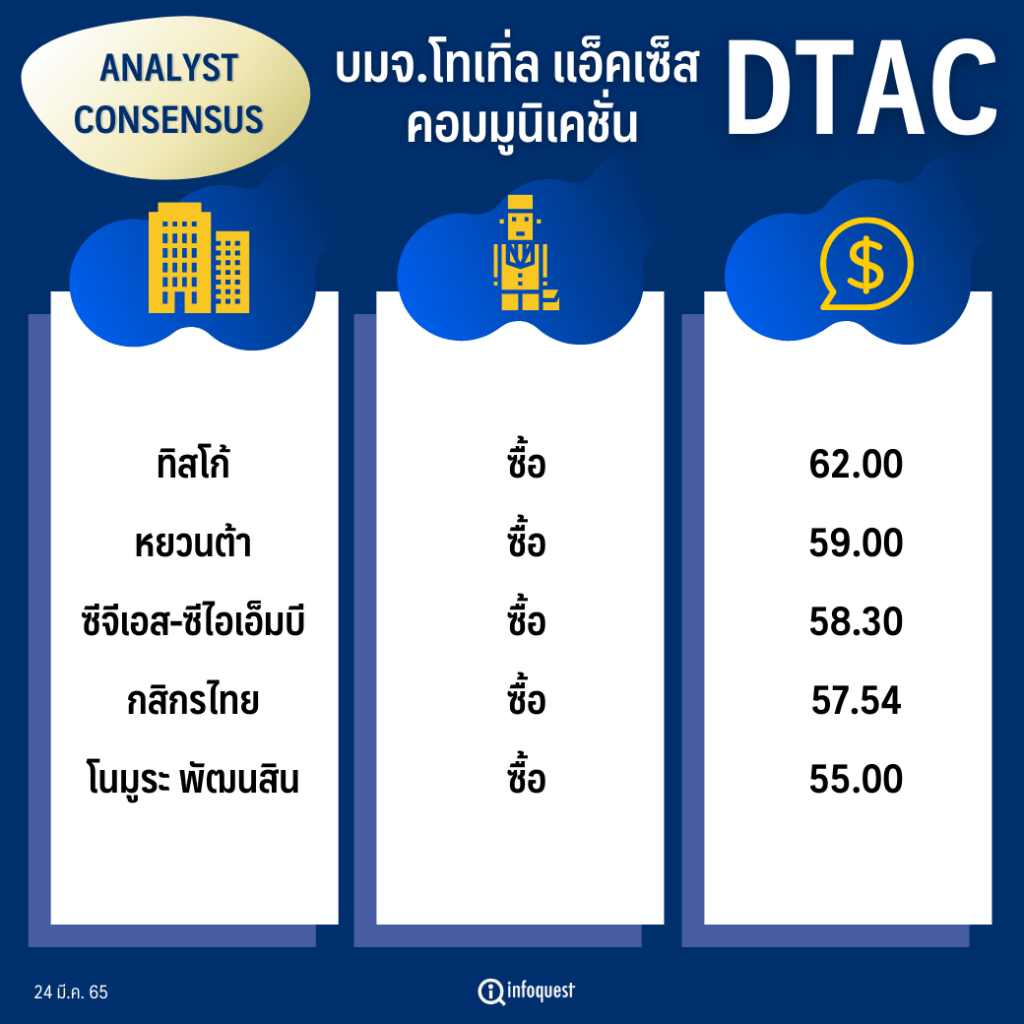

| ทิสโก้ | ซื้อ | 62.00 |

| หยวนต้า | ซื้อ | 59.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 58.30 |

| กสิกรไทย | ซื้อ | 57.54 |

| โนมูระ พัฒนสิน | ซื้อ | 55.00 |

นายพิสุทธิ์ งามวิจิตวงศ์ ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า จากรายงานความเห็นที่ปรึกษาทางการเงินอิสระเกี่ยวกับการควบริษัทระหว่าง บมจ.โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น (DTAC) และ บมจ.ทรู คอร์ปอเรชั่น (TRUE) โดยธนาคารทิสโก้ และสารสนเทศการควบรวมบริษัทระหว่าง DTAC และ TRUE (เมื่อ 18 มี.ค.65) ระบุว่าราคาที่ทำคำเสนอซื้อ (Tender offer) โดยรับซื้อหุ้น TRUE ที่ 5.09 บาท และ DTAC ที่ 47.76 บาท จะไม่ถูกหักเงินปันผลที่จะได้รับ , การควบรวมบริษัทจะทำให้บริษัทใหม่มีกำไรส่วนเพิ่มทางบัญชีราว 5,000 ล้านบาท และหลังจากการควบรวมแล้วเสร็จในไตรมาส 3/65 จะทำให้ในไตรมาส 4/65 บริษัทใหม่จะมีกำไรทันทีที่สามารถจ่ายเงินปันผลได้ทันที

ส่วน บล.กสิกรไทย ให้ราคาเป้าหมาย DTAC ที่ 57.54 บาท และ TRUE ที่ 5.64 บาท โดยเป็นมูลค่าเหมาะสมที่ยังไม่รวมการควบรวม ที่มองว่ามีมูลค่าเพิ่มที่เกิดจากการควบรวมที่ค่อนข้างมาก

ทั้งนี้ บริษัทเห็นว่าการควบรวมจะทำให้โครงสร้างการคลาดเปลี่ยนไปทิศทางดี ตลาดเติบโตเร็วขึ้นจะทำให้รายได้โตเร็วขึ้นตาม ค่าใช้จ่ายและงบการลงทุนก็จะลดลงเพราะไม่มีการลงทุนซ้ำซ้อน และจะทำให้กำไรในบริษัทใหม่เพิ่มขึ้น กระแสเงินสดดีขึ้น รวมทั้ง ROE (Return on Equity), ROC (Return on Capital) เพิ่มขึ้น ดังนั้น จึงแนะนำ”ซื้อ”ทั้ง DTAC และ TRUE

นายอภิชาติ ผู้บรรเจิดกุล ผู้อำนวยการอาวุโส สายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ กล่าวว่า ได้ปรับการประเมิน มูลค่า DTAC เพื่อสะท้อนการรควบรวมกิจการกับ TRUE ล่าสุด ราคาเป้าหมาย 62 บาท จากเดิม 63 บาท หลังการควบรวมอาจล่าช้าไปบ้าง อย่างไรก็ตาม คาดว่าผู้ถือหุ้นของทั้งสองบริษัทจะให้ความเห็นชอบในการควบรวมกิจการโดยกำหนดประชุมผู้ถือหุ้นในวันที่ 4 เม.ย.นี้ รวมถึงหน่วยงานรัฐที่เกี่ยวข้องก็ให้ความเห็นชอบด้วย ซึ่งเมื่อไม่นาน ที่ปรึกษาทางการเงินอิสระได้ให้ความเห็นว่าผู้ถือหุ้นควรให้ความเห็นชอบการควบรวมกิจการ

นอกจากนั้น ทิสโก้ เห็นว่าการควบรวมกิจการจะทำให้ค่าใช้จ่ายลดลง งบการลงทุนลดลงไป และทำให้สภาพการแข่งขันลดลง ขณะที่ภาวะอุตสาหกรรมเป็นช่วงที่มีการใช้เทคโนโลยีมากขึ้นในยุคดิจิทัล จะมีดีมานด์ความต้องการใช้เพื่อการสื่อสารมากขึ้น

พร้อมประเมินว่า บริษัทใหม่ที่เกิดจากการควบรวมกิจการเข้าเทรดได้อย่างเร็วในเดือน ก.ย.นี้

“การควบรวมทำให้มีการร่วมมือ Synergy กัน 1+1 ไม่ใช่ 2 ทั้งนี้ กว่าจะเห็นผลการควบรวมกิจการในอีก 3 ปีข้างหน้า”นายอภิชาติ กล่าว

ด้าน บล.เคจีไอ (ประเทศไทย) ระบุในบทิวเคราะห์ว่า คาดกำไรหลักของ DTAC ในไตรมาส 1/65 จะอยู่ที่ 674 ล้านบาท (+16% QoQ, -36% YoY) โดยกำไรที่เพิ่มขึ้น QoQ คาดจะเป็นเพราะรายได้จากการให้บริการทรงตัว QoQ อยู่ที่ 1.40 หมื่นล้านบาท ในขณะที่อัตรากำไรของการขายเครื่องมือถือดีขึ้นเล็กน้อยจาก -19.7% ในไตรมาส 4/64 เป็น -19% และสัดส่วนค่าใช้จ่ายในการขายและบริหาร/ยอดขาย ลดลงเหลือ 16.3% จาก 17.7% ในไตรมาส 4/64 ตามกิจกรรมการตลาดที่ลดลงในช่วงโควิด-19 กลับมาระบาดใหม่ตั้งแต่ต้นปี 2565 แต่เมื่อเทียบ YoY เราคาดว่ากำไรจะลดลงเพราะต้นทุนเพิ่มขึ้น 7% YoY และ SG&A เพิ่มขึ้น 3% YoY ซึ่งไปหักล้างรายได้ที่เพิ่มขึ้น 3% YoY

แต่มองว่าผลประกอบการของบริษัทมีแนวโน้มสดใสมากขึ้นตั้งแต่ไตรมาส 2/65 เป็นต้นไป เนื่องจากคาดว่ารายได้ค่าบริการจะเพิ่มขึ้นตามสถานการณ์โควิด-19 ที่คาดจะคลี่คลายลง ซึ่งจะช่วยขับเคลื่อนการขยายตัวของเศรษฐกิจ และเพิ่มความมั่นใจในการจับจ่ายใช้สอย ซึ่งรวมถึงการใช้โทรศัพท์มือถือด้วย นอกจากนี้ประหยัดต้นทุนได้มากขึ้น โดยเฉพาะในส่วนของการเช่าโครงข่ายเนื่องจากมีการต่อสัญญาในราคาที่ต่ำลง และคาดว่าจะลดสัดส่วนค่าใช้จ่ายในการขายและบริหาร/ยอดขาย ให้ลดลงได้อีก

ขณะเดียวกัน การเดินหน้าควบรวมกับ TRUE หลังจาก DTAC เปิดเผยตั้งแต่เดือน พ.ย.64 เรื่องกระบวนการควบรวมกับ TRUE เพื่อจัดตั้งเป็นบริษัทใหม่ ปัจจุบันกระบวนการควบรวมก็คืบหน้ามาเป็นลำดับ โดยได้ทำ due diligence เสร็จแล้ว และคณะกรรมการของบริษัทได้อนุมัติแผนควบรวมแล้วเมื่อปลายเดือน ก.พ.65 ขั้นตอนต่อไปคือการขออนุมัติแผนควบรวมจากผู้ถือหุ้นในการประชุมสามัญประจำปี (AGM) วันที่ 4 เม.ย.65 ,แจ้งเจ้าหนี้ , ทำคำเสนอซื้อหุ้น , ซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านการควบรวมใน AGM และ ตั้งบริษัทใหม่และเข้าจดทะเบียนใน SET

ทั้งนี้ ผู้ถือหุ้นที่ไม่รับคำเสนอซื้อจะกลายเป็นผู้ถือหุ้นในบริษัทใหม่แทน โดยมีสัดส่วนการแปลงหุ้นที่ 1 หุ้น DTAC = 6.13444 หุ้นบริษัทใหม่ คาดว่ากระบวนการควบรวมจะเสร็จเรียบร้อยในปลายไตรมาส 3/65 และประเมินราคาเป้าหมายปี 65 เบื้องต้นของบริษัทใหม่ที่ 9.80 บาท คิดเป็นราคาหุ้น DTAC ที่ 60.00 บาท (กรณีควบรวมและประหยัดต้นทุนได้ 5%)

ถึงแม้เราจะยังคงประมาณการกำไรปี 65-66 ของ DTAC เอาไว้ตามเดิม แต่เราปรับเพิ่มราคาเป้าหมายปี 65 ของ DTAC จากเดิม 43.50 บาท (กรณีไม่ควบรวม) เป็น 60.00 บาท (กรณีควบรวมและประหยัดต้นทุนได้ 5%) เพื่อสะท้อนถึงความคืบหน้าของการควบรวมซึ่งจะช่วยหนุนมูลค่าของ DTAC ดังนั้นจึงปรับเพิ่มคำแนะนำหุ้น DTAC จากเดิม “ถือ” เป็น “ซื้อ”

สำหรับบทวิเคราะห์ของ บล.หยวนต้า (ประเทศไทย)ว่า คาดกำไรปกติไตรมาส 1/65 ของ DTAC ที่ 567 ล้านบาท (+1.4% QoQ, -46.2% YoY) กำไรที่ทรงตัว QoQ มาจากค่าใช้จ่ายที่ลดลงตามผลของฤดูกาลกำไรที่ลดลง YoY มาจากแรงกดดันของการแข่งขันด้านราคา หากกำไรออกมาตามคาด กำไรไตรมาส 1/65 จะคิดเป็น 14% ของประมาณการปี 2565 ที่ 4.0 พันล้านบาท แต่ตลาดไม่สนใจผลประกอบการระยะสั้นและให้น้ำหนักกับดีล

ทั้งนี้ คงราคาเหมาะสมของ DTAC ที่ 59.00 บาทต่อหุ้น อิงความน่าจะเป็นที่จะเกิดดีล 70% ราคาหุ้นยังไม่ได้ Price In Synergy ที่จะเกิดขึ้น โดยปัจจัยที่จะทำให้ตลาดปรับเพิ่มความมั่นใจอยู่ที่การประชุมผู้ถือหุ้นในวันที่ 4 เม.ย.65 หากที่ประชุม Vote ผ่าน คาดหุ้นตอบสนองเชิงบวก จากนั้นตลาดจะรอฟังความเห็นจาก กสทช. เป็นขั้นตอนสำคัญสุดท้ายก่อนที่จะปรับเพิ่มโอกาสเกิดขึ้นของดีลไปที่ระดับเกินกว่า 70%

โดย สำนักข่าวอินโฟเควสท์ (24 มี.ค. 65)

Tags: Consensus, DTAC, ดีแทค, พิสุทธิ์ งามวิจิตวงศ์, โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น