โบรกเกอร์เชียร์ “ซื้อ” หุ้นบมจ.บ้านปู (BANPU) จากแนวโน้มกำไรไตรมาส 1/65 โต จากราคาถ่านหินที่ปรับตัวขึ้นต่อเนื่อง, รับรู้ผลประกอบการของโรงไฟฟ้า Temple I เต็มไตรมาส, การกลับมาเดินเครื่องโรงไฟฟ้ BLCP และ Nakoso ที่หยุดซ่อมบำรุงใหญ่ในไตรมาส 4/64 ตามปกติ, ขาดทุน Hedging ราคาถ่านหิน-ก๊ซธรรมชาติลดลง และคาดมีกำไรพิเศษจากการขายหุ้น 47.5% ของ Sunseap (Solar rooftop ในต่างประเทศ) ราว 5 พันล้านบาท

ขณะที่ทั้งปี 65 คาดกำไรสุทธิโตกว่าปีก่อน จากปริมาณการผลิตถ่านหินของธุรกิจในอินโดนีเซียและออสเตรเลียที่สูงขึ้น, การรับรู้ผลประกอบการของโครงการ Barnett เต็มปี และผลขาดทุนจาก hedging ที่น้อยลง

ราคาหุ้น BANPU ปิดเช้าที่ 12.60 บาท เพิ่มขึ้น 0.50 บาท (+4.13%) ขณะที่ดัชนี SET บวก 0.32%

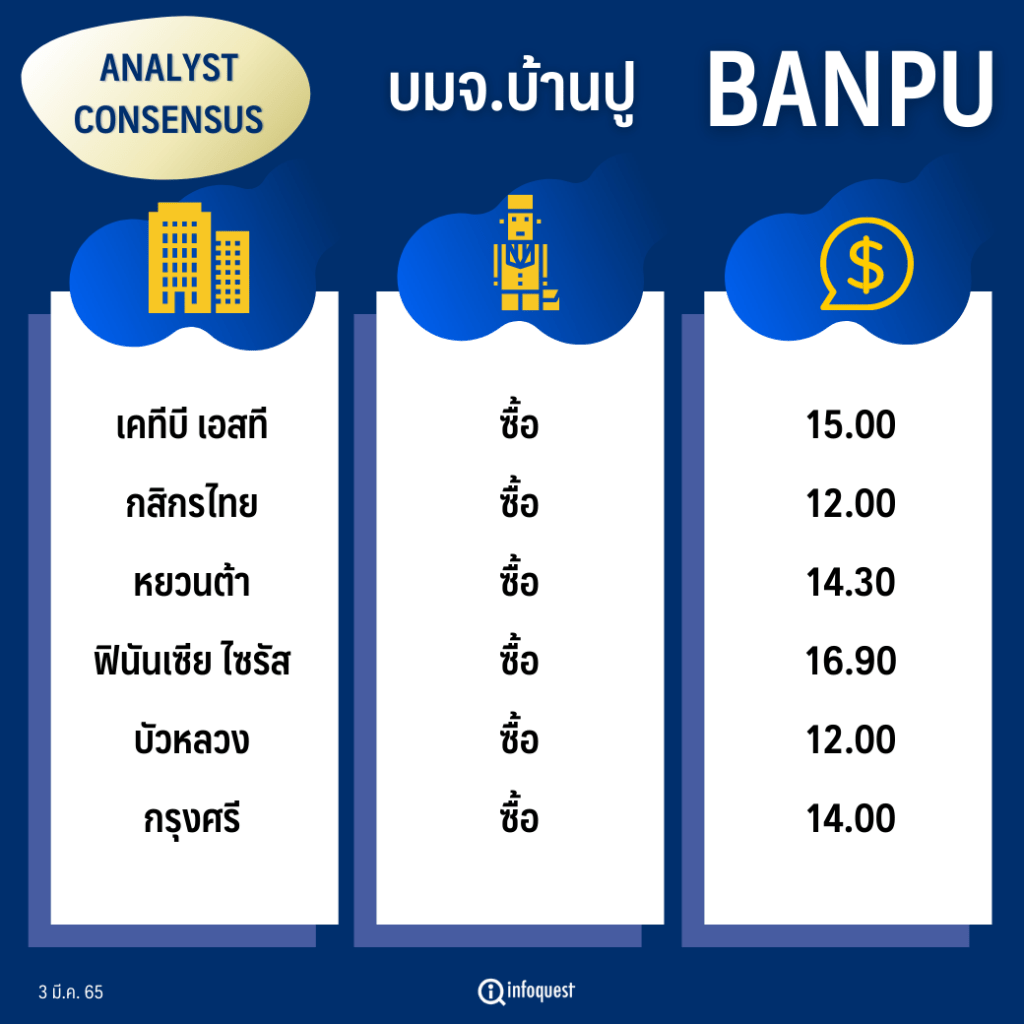

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบี เอสที | ซื้อ | 15.00 |

| กสิกรไทย | ซื้อ | 12.00 |

| หยวนต้า | ซื้อ | 14.30 |

| ฟินันเซีย ไซรัส | ซื้อ | 16.90 |

| บัวหลวง | ซื้อ | 12.00 |

| กรุงศรี | ซื้อ | 14.00 |

นายภานุวัฒน์ นิเวศน์มรินทร์ นักวิเคราะห์ปัจจัยพื้นฐาน บล.เคทีบีเอสที กล่าวว่า คาดแนวโน้มกำไรปกติในไตรมาส 1/65 น่าจะเติบโตต่อเนื่อง จากราคาถ่านหินในปัจจุบันที่ปรับตัวขึ้นไปค่อนข้างมาก โดยราคาถ่านหินอิง Newcastle Coal Terminal วานนี้ (2 มี.ค.65) ปิดบวก 41% มาอยู่ที่ 440 เหรียญฯ/ตัน ซึ่งเป็นระดับราคาที่สูงเป็นประวัติการณ์ ขณะที่เชื่อว่าปริมาณการขายถ่านหินของธุรกิจในอินโดนีเซียจะได้รับผลกระทบระยะสั้นจากการห้ามการส่งออกถ่านหินของอินโดนีเซียในช่วงต้นเดือน ม.ค.65 โดยจะถูกชดเชยด้วยราคาถ่านหินที่สูงขึ้น จากอุปสงค์ถ่านหินที่สูงในช่วงฤดูหนาวและความกังวลจากภาวะอุปทานชะงักชะงัน (supply disruption) จากสงครามระหว่างรัสเซียและยูเครน

ขณะที่ KTBST ยังมีมุมมองเป็นบวกจากข่าว Indo Tambangraya Megah (ITMG) (บริษัทย่อยที่ BANPU ถือหุ้น 67%) ตั้งเป้าว่าจะมีปริมาณยอดขายถ่านหินในช่วง 20.5-21.5 ล้านตัน ในปี 65 จากปีก่อนทำได้ 20.1 ล้านตัน โดยประมาณ 17% ได้กำหนดราคาขายไปแล้ว, 48% ราคาขายอิงกับดัชนี, 2% ยังไม่ได้กำหนดราคา ขณะที่ส่วนที่เหลือยังไม่ได้ขาย เนื่องด้วยเป้าหมายการขายถ่านหินในปีนี้สูงกว่าคาดการณ์

โดยยังคงคาดว่ากำไรสุทธิปี 65 เติบโตเป็น 1.3 หมื่นล้านบาท จากปีก่อนอยู่ที่ 9.9 พันล้านบาท จากปริมาณการผลิตถ่านหินของธุรกิจในอินโดนีเซียและออสเตรเลียที่สูงขึ้น, การรับรู้ผลประกอบการของโครงการ Barnett เต็มปี และผลขาดทุนจาก hedging ที่น้อยลง ซึ่งยังคงคำแนะนำ ซื้อ ที่ราคาเป้าหมายปี 65 ที่ 15.00 บาท มองว่าราคาหุ้น ในช่วงที่ผ่านมายังไม่ได้สะท้อนแนวโน้มราคาถ่านหินที่แข็งแกร่งจากอุปทานที่ลดลงในอินโดนีเซีย และเชื่อว่าราคาถ่านหินที่สูงขึ้นในไตรมาส 1/65 จะช่วยลดผลกระทบเชิงลบระยะสั้นจากการห้ามส่งออกถ่านหินของ ITM

อย่างไรก็ดีเชื่อว่าราคาถ่านหินจะเริ่มอ่อนตัวเมื่อฤดูหนาวสิ้นสุดลงในปลายไตรมาส 1/65 แต่ประมาณการกำไรของเรายังมี upside จากกำไรจากการขายบริษัท Sunseap Group Pte,Ltd. (ประเมินกำไรก่อนภาษีประมาณ 6.6 พันล้านบาท คาดว่าจะแล้วเสร็จในไตรมาส 1/65

บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า คาดกำไรสุทธิปี 65 จะเพิ่มขึ้นเป็น 1.96 หมื่นล้านบาท จากราคาถ่านหินและก๊าซที่ทรงตัวในระดับสูง,กำไรพิเศษจากการขาย Sunseap และการขาดทุนจาก hedging ที่น้อยลง นอกจากนี้คาดว่ากิจกรรมทางการผลิตของจีนที่ฟื้นตัวจะช่วยหนุนราคาถ่านหินให้ทรงตัวในระดับสูง ทั้งนี้ sensitivity ของเราประมาณการขึ้นราคาถ่านหิน 10 เหรียญจะเป็นบวกต่อกำไรปี 65 ของบริษัทประมาณ 3,800 ล้านบาท หรือ 18%

บล.หยวนต้า ระบุในบทวิเคราะห์ว่า คาดกำไรไตรมาส 1/65 จะขยายตัวจากไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน จากราคาถ่านหินแข็งแกร่ง, รับรู้ผลประกอบการของโรงไฟฟ้า Temple I เต็มไตรมาส (ปิดดีล M&A เดือนพ.ย.64), การกลับมาเดินเครื่องตามปกติของโรงไฟฟ้ BLCP และ Nakoso ที่หยุดซ่อมบำรุงใหญ่ในไตรมาส 4/64, ขาดทุน Hedging ราคาถ่านหิน-ก๊าซธรรมชาติลดลง และกำไรพิเศษจากการขายหุ้น 47.5% ของ Sunseap (Solar rooftop ในต่างประเทศ) 5 พันล้านบาท (ก่อนภาษี)

คงประมาณการกำไรสุทธิปี 65 ที่ 1.6 หมื่นล้านบาท เพิ่มขึ้นจากปีก่อน 65% สูงสุดรอบ 10 ปี บนสมมติฐานราคาถ่านหินนิวคาสเซิล 120 เหรียญฯ/ตัน (1 เหรียญฯ/ต้น มีผลต่อกำไร 310 ล้านบาท) ประกาศเงินปันผลงวดครึ่งปีหลังของปี 64 ที่0.25 บาท/หุ้น คิดเป็น Yeld 2.3% ขึ้น XD วันที่ 8 เม.ย. จ่ายเงินวันที่ 29 เม.ย. ต่ำกว่าที่ประเมินไว้ที่ 0.50 บาท/หุ้น ทั้งนี้ บริษัทฯ มีเงินสดในมือกว่า 3.9 หมี่นล้านบาท สำรองตามกฎหมายสูง 49%, และกำลังได้รับกระแสเงินลดจากการจำหน่าย Sunseao และ Exercise W4-5 ทำให้เรามองว่าการที่ปริษัทฯ จ่ายปันผลน้อยกว่า Payout policy อาจเพราะมีแผนใช้เงินลงทุนข้างหน้า จากเหตุผลข้างต้น เราปรับสมมติฐาน Payout rato ปี 65 ให้รัดกุมขึ้นเป็น 37% (เติม 50%) ประเมินเงินปันผลงวดปี 2565 ที่ 0.70 บาท/หุ้น

คงราคาเหมาะสม 14.30 บาท แนะนำ ซื้อ” จากแนวโน้มกำไรปี 65 จะทำระดับสูงสุดรอบ 10 ปี และงบไตรมาส 1/65 จะยยายตัวเด่นจากราคาถ่านหิน และมีกำไรพิเศษขายหุ้น Sunsear รวมทั้ง BANPU เป็นอีกหนึ่งหุ้นพลังงานได้ประโยชน์จากสถานการณ์ในยูเครนโดยข้อพิพาทระหว่างสหรัฐ-รัสเซีย อาจนำไปสู่ปัญหาขาดแคลนก๊าซ-น้ำมันในยุโรป ทำให้เกิดอุปสงค์ถ่านหิน-ก๊าซธรรมชาติจากสหรัฐฯ ทดแทน เป็นบวกต่อธุรกิจของ BANPU

โดย สำนักข่าวอินโฟเควสท์ (03 มี.ค. 65)