โบรกเกอร์ต่างแนะ “ซื้อ” หุ้น บมจ.สยามแม็คโคร (MAKRO) คาดแนวโน้มฟื้นตัวต่อเนื่องในไตรมาส 1/65 จากที่เริ่มเห็นมาตั้งแต่ไตรมาส 4/64 หลังรัฐผ่านคลายมาตรการ ทั้งในส่วนธุรกิจค้าปลีก Lotus ที่มีการรีแบรนด์ดิ้ง คาดยอดขายกลับมาเป็นบวก และธุรกิจค้าส่ง MAKRO ที่ลูกค้าหลัก กลุ่มโฮเรก้า กลุ่มโรงแรม ร้านอาหาร เริ่มฟื้นตัวตั้งแต่ไตรมาส 4/64 รวมทั้งยังมีมาตรการช้อปดีมีคืนกระตุ้นกำลังซื้อเข้ามาหนุนอีกแรงหนึ่ง

จากแนวโน้มการฟื้นตัวของทั้งธุรกิจค้าปลีกและค้าส่ง รวมถึง synergy ที่คาดว่าจะเกิดขึ้นในครึ่งหลังปี 65 จึงมองว่ากำไรของ MAKRO มีแนวโน้มจะเพิ่มขึ้นอย่างต่อเนื่องในปี 65-66 โดยปี 565 จะเป็นปีที่ MAKRO เติบโตสูงจากการควบรวมเต็มปี

ราคาปิด MAKRO เช้านี้ที่ 43.00 บาท ลดลง 0.25 บาท (-0.58%)ขณะที่ ดัชนี SET ลบ 0.21%

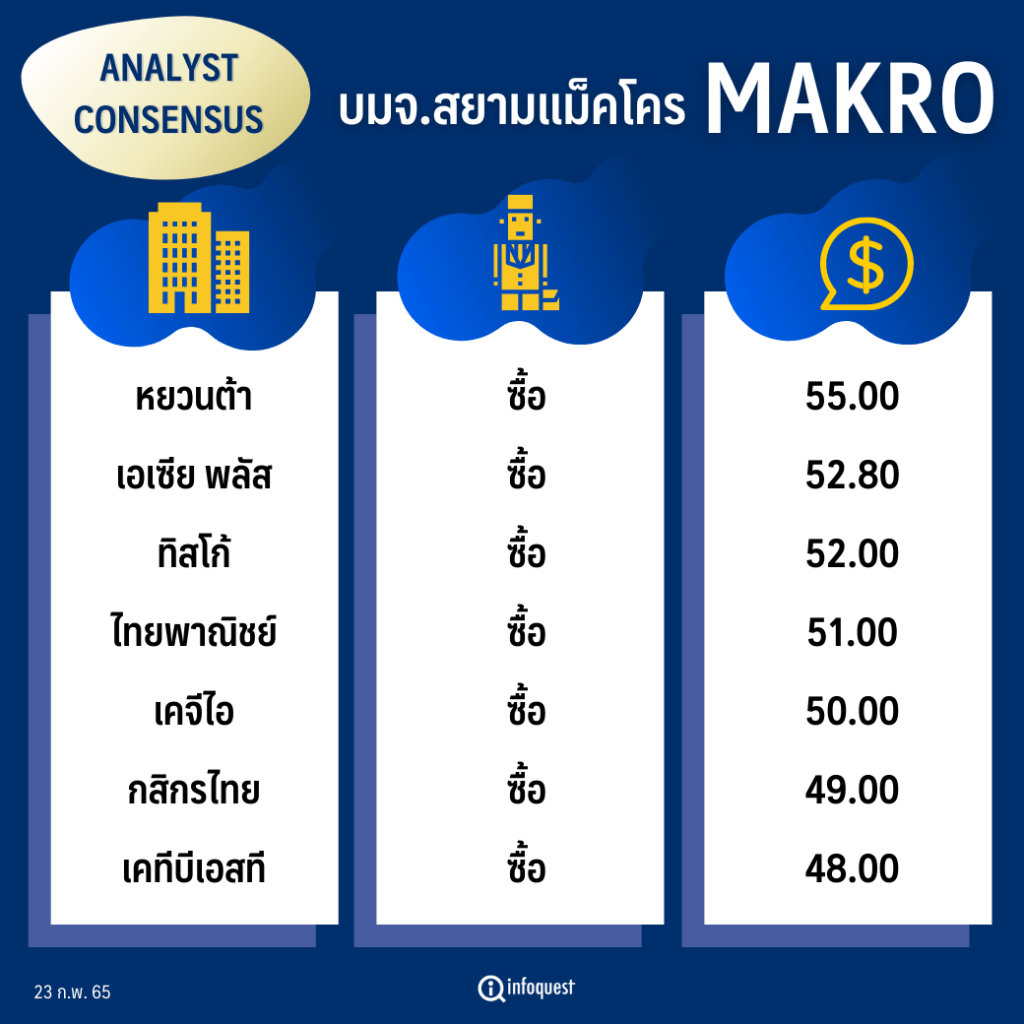

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 55.00 |

| เอเซียพลัส | ซื้อ | 52.80 |

| ทิสโก้ | ซื้อ | 52.00 |

| ไทยพาณิชย์ | ซื้อ | 51.00 |

| เคจีไอ | ซื้อ | 50.00 |

| กสิกรไทย | ซื้อ | 49.00 |

| เคทีบีเอสที | ซื้อ | 48.00 |

น.ส.วิชชุดา ปลั่งมณี ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนวโน้มในไตรมาส 1/65 MAKRO มียอดขายเติบโต SSSG เป็นบวกต่อเนื่องจากไตรมาส 4/64 ที่โต 4% โดยในส่วนโลตัสที่เข้ามาควบรวมกิจการได้ทำการรีแบรนด์ดิ้งปรับรูปแบบสาขาเป็น Lotus go Fresh มีสินค้าอาหารสด ก็ได้รับการตอบรับดี ทำให้ยอดขายสาขาเดิมเพิ่มขึ้นจากที่เป็นลบ

ขณะที่ MAKRO ที่มีลูกค้าหลักอย่าง กลุ่มโฮเรก้า กลุ่มโรงแรม ร้านอาหาร ที่เริ่มฟื้นตัวตั้งแต่ไตรมาส 4/64 หลังไม่มีการล็อกดาวน์ และเติบโตต่อเนื่องในไตรมาส 1/65 และยังมีมาตรการช้อปดีมีคืนเป็นส่วนช่วยหนุนกำลังซื้อ

ทั้งนี้ คาดการณ์กำไรปกติปี 65 อยู่ที่ 1.2 หมื่นล้านบาท โต 80% จากปี 64 ที่มีกำไรปกติ 6,900 ล้านบาท และปี 66 ที่ 1.8 หมื่นล้านบาท จึงคงคำแนะ”ซื้อ” ราคาเป้าหมาย 55.00 บาท

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ว่า มีมุมมองเป็นบวก ประเด็นสำคัญ ได้แก่ 1) SSSG ของ MAKRO และ LOTUS เป็นบวก YTD โดย SSSG LOTUS พลิกกลับเป็นบวกหลังโดนกระทบหนัก เนื่องจากรัฐบาลออกมาตรการคนละครึ่งและผ่อนคลายมาตรการคุมโควิดในไตรมาส 4/64

2) พื้นที่เช่า Mall มี occupancy rate ดีขึ้น ปัจจุบันอยู่ที่ 90% คาดจะกลับไปถึงระดับ pre-covid ที่ 94-95% ในครึ่งหลังปี 65

3) GPM ปรับตัวดีขึ้นจาก product mix ที่เปลี่ยนไป โดยธุรกิจ Retail (LOTUS) มี GPM ที่ 20.1% ในไตรมาส 4/64 จากการขายสินค้า non-food ได้มากขึ้น และรายได้ค่าเช่าจาก mall สูงขึ้น ผู้บริหารคาดจะสามารถคง margin นี้ได้ต่อเนื่องในปี 2565

4) CAPEX ปี 65 ของ MAKRO และ LOTUS จำนวน 2.88 หมื่นล้านบาท

5) บริษัทยื่นขออนุมัติจากคณะกรรมการในการออกหุ้นกู้จำนวน 7 หมื่นล้านบาท

ทั้งนี้ บริษัทคงแผนการขยายสาขาในประเทศ Hypermarket 4 สาขา/ปี (ปีนี้เปิดไปแล้ว 2 สาขา) Supermarket 10 สาขา/ปี และ Mini-supermarket 250 สาขา/ปี ส่วนการขยายสาขาในต่างประเทศ: มีแผนเปิด 2 สาขาในกัมพูชา (พนมเปญ และ สีหนุวิลล์) 3 สาขา ในอินเดีย และมีแผนที่จะเปิดสาขาในกวางโจว

ส่วนแผนธุรกิจ LOTUS ปัจจุบันได้ทำ rebranding ไปแล้ว 50% ปีนี้จะทำ rebranding สาขาที่เหลือจนครบ , ออก application B2B market place เพื่อเน้นการขายออนไลน์มากขึ้น และ downsizing ขนาดร้านค้าเพื่อให้มี efficiency

ประเมินกำไรสุทธิปี 65-66 ที่ 1.39 และ 1.86 หมื่นล้านบาท โดยปี 65 จะเป็นปีที่ MAKRO เติบโตสูงจากการควบรวมเต็มปี โดยการเติบโตหลักๆ มาจาก 1) การฟื้นตัวของผลประกอบการของ LOTUS 2) การขยายสาขาของ MAKRO และ LOTUS ทั้งในและต่างประเทศ 3) การทำ refinancing ซึ่งจะทำให้ดอกเบี้ยจ่ายลดลง และ 4) ประเมินผลประโยชน์จาก Synergy ที่ 1.35 พันล้านบาท

ประเมินราคาเป้าหมายที่ 48.00 บาท อิง 2565 PER ที่ 37.0x (+0.25SD above average) เราคาดว่าบริษัทจะเห็นการเติบโตที่ดีจากการฟื้นตัวของ LOTUS และได้ประโยชน์จาก synergy ของการควบรวม เราประเมิน core profit เติบโตด้วย CAGR growth ปี 65-66 ที่ +63% และกำไรสุทธิมี CAGR growth ปี 64-66 ที่ +17%

บทวิเคราะห์จาก บล.เคจีไอ ระบุว่า โมเมนตัมของ MAKRO กำลังเป็นบวก ทั้งในส่วนของธุรกิจค้าส่งและค้าปลีก จากการฟื้นตัวของเศรษฐกิจ และ synergy ระหว่าง MAKRO และ Lotus’s (ซึ่งคาดว่าจะเริ่มเห็นในครึ่งหลังปี 65)

โดยธุรกิจค้าปลีกแสดงสัญญาณการฟื้นตัว ยอดขายสาขาเดิม (SSSG) ของห้าง Lotus’s แสดงสัญญาณการฟื้นตัว QTD หลังจากที่ติดลบในไตรมาส 4/64 โดยอยู่ที่ -6.3% (Lotus’ Thailand) และ -2.2% (Lotus’s Malaysia) ในไตรมาส 4/64 ในขณะเดียวกัน ธุรกิจการเช่าก็แสดงสัญญาณการฟื้นตัวเช่นกัน โดย occupancy rate อยู่ที่ 90% (Lotus’s Thailand) และ 92% (Lotus’s Malaysia) คาดว่าจะกลับมาอยู่ระดับก่อนโควิด-19 ระบาด (ที่ประมาณ 94%-95%) ได้ภายในครึ่งหลังปี 65

ทั้งนี้ บริษัทยังคงมีแผนจะขยายสาขาใหม่ในปีนี้ โดยจะเปิดสาขาในรูปแบบ Hypermarket 4 แห่ง, Supermarket 10 แห่ง และ GoFresh อีก 250 ร้าน นอกจากนี้ บริษัทยังจะเดินหน้าทำ Rebrand ซึ่งคาดว่าจะเสร็จภายในปี 2565

ส่วน SSSG ของ MAKRO ในไตรมาส 4/64 เพิ่มขึ้นเป็น 4.1% (จาก 0.6% ในไตรมาส 4/63 และ 1.3% ในไตรมาส 3/64) ทำให้ SSSG ทั้งปี 64 เพิ่มขึ้นเป็น 2.5% (จาก 1.9% ในปี 63) โดยโมเมนตัมของยอดขายยังเร่งตัวขึ้น QTD ตามการฟื้นตัวของเศรษฐกิจ และการกลับมาดำเนินกิจกรรมทางธุรกิจอีกครั้ง (สัดส่วนยอดขายในกลุ่ม HoReCa กลับมาอยู่ที่ 28% ของยอดขายรวมใน 4Q64) นอกจากนี้ บริษัทยังมีแผนจะเปิดสาขาใหม่ในต่างประเทศอีก 4 แห่ง (1-2 แห่งในประเทศกัมพูชา และอีก 3 แห่งในประเทศอินเดีย)

จากแนวโน้มการฟื้นตัวของทั้งธุรกิจค้าปลีก และค้าส่ง รวมถึง synergy ที่คาดว่าจะเกิดขึ้นในครึ่งหลังปี 65 เราจึงมองว่ากำไรของ MAKRO มีแนวโน้มจะเพิ่มขึ้นอย่างต่อเนื่องในปี 65-66 โดยเราคาดว่า EPS (จากกำไรปกติ) จะทรงตัว YoY ในปี 65 และจะเพิ่มขึ้น 28% YoY ในปี 66

โดย สำนักข่าวอินโฟเควสท์ (23 ก.พ. 65)

Tags: Consensus, MAKRO, วิชชุดา ปลั่งมณี, สยามแม็คโคร, หุ้นไทย