โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.น้ำตาลขอนแก่น (KSL) คาดกำไรยังเติบโตดีอย่างต่อเนื่อง จากแนวโน้มราคาน้ำตาลที่ยังปรับตัวสูงขึ้นต่อเนื่อง และยังมีโอกาสเพิ่มขึ้นอีกจากแนวโน้มภาวะเศรษฐกิจโลกฟื้นตัว การบริโภคฟื้นตัว และผลผลิตจากประเทศผู้ส่งน้ำตาลรายใหญ่ของลก คือ บราซิลอาจลดลง

ทั้งนี้ คาดว่ากำไรปกติจะดีขึ้นในไตรมาส 3/64 จากราคาน้ำตาล ค่าไฟฟ้า และปริมาณขายน้ำตาลเพิ่มขึ้น เนื่องจากสัญญาส่งมอบน้ำตาลส่วนใหญ่อยู่ไตรมาสนี้ นอกจากนี้ธุรกิจเอทานอลจากการรับรู้ทาง equity method คาดว่าจะสามารถทำกำไรเพิ่มได้

หุ้น KSL ปิดเช้าที่ 4.12 บาท ลดลง 0.18 บาท (-4.19%) ขณะที่ดัชนี SET ปิดเช้าบวก 0.20 จุด

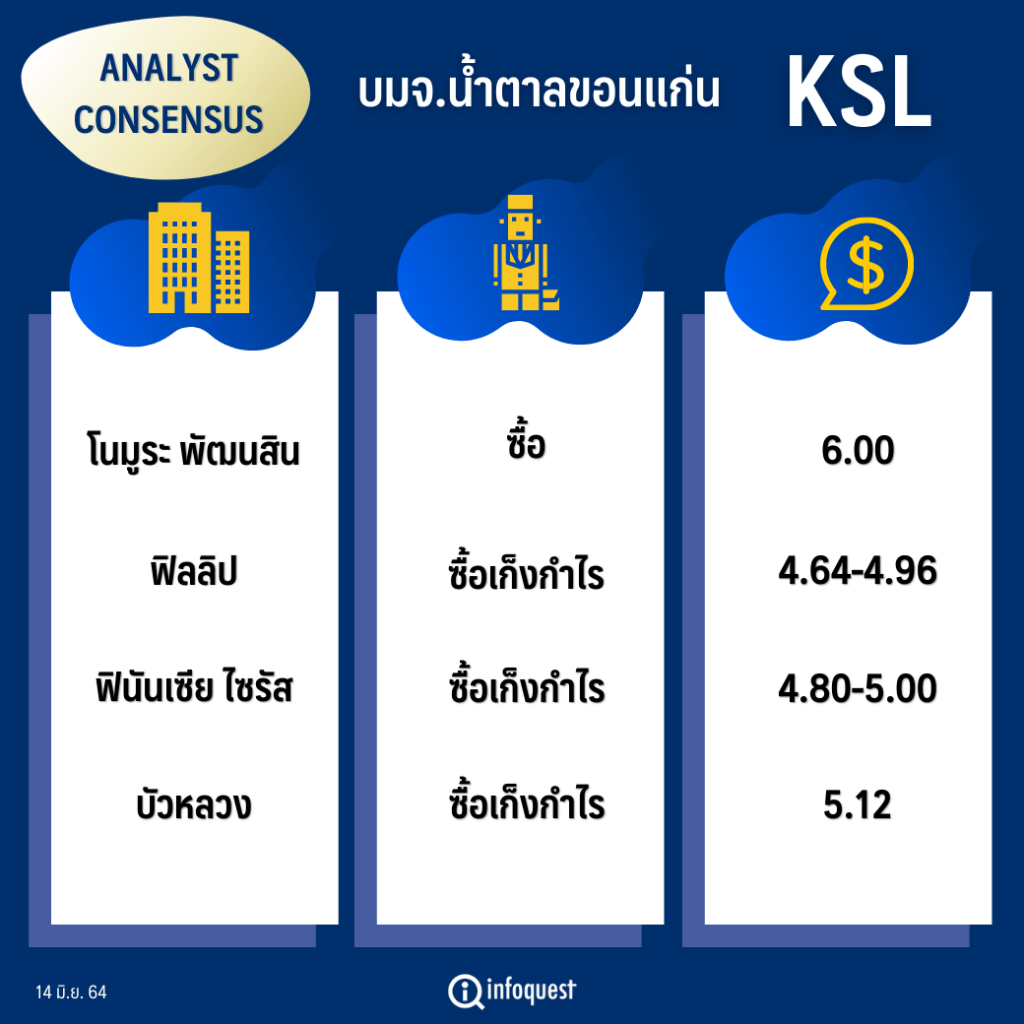

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| โนมูระ พัฒนสิน | ซื้อ | 6.00 |

| ฟิลลิป | ซื้อเก็งกำไร | 4.64-4.96 |

| ฟินันเซีย ไซรัส | ซื้อเก็งกำไร | 4.80-5.00 |

| บัวหลวง | ซื้อเก็งกำไร | 5.12 |

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส แนะนำให้ซื้อเก็งกำไร KSL ตามทิศทางราคาน้ำตาล ซึ่งทำให้ผลดำเนินงานงวดไตรมาส 2/64 (ปิดงบฯสิ้นเม.ย.64) สามารถพลิกเป็นกำไรจากปีที่แล้วที่มีผลขาดทุน แม้ปริมาณขายยังไม่ค่อยดี แต่ราคาน้ำตาลปรับขึ้น ประกอบกับ KSL ได้ล็อกราคาขายตั้งแต่ปี 64 จนถึงปัจจุบัน ดังนั้น ราคาน้ำตาลที่ปรับตัวขึ้นจะส่งผลให้ KSL สามารถทำกำไรได้ดีขึ้นเรื่อยๆ ในไตรมาส 3/64 ต่อเนื่องไปจนถึงปี 65 เนื่องจากมีการล็อกราคาขายไปถึงปี 65 แล้วประมาณ 20%

อย่างไรก็ตาม ราคาหุ้น KSL ไม่ได้ปรับขึ้นตามกำไร แต่จะปรับตามทิศทางราคาน้ำตาลมากกว่า โดยขณะนี้ราคาน้ำตาลปรับตัวสูงขึ้น แต่หากมีปริมาณผลผลิตอ้อยออกมามากขึ้น ราคาก็จะค่อยๆ ทยอยปรับตัวลงมา ทั้งนี้ให้ราคาเป้าหมายที่ประเมินถึงสิ้นปี 65 อยู่ในกรอบที่ 4.80-5.00 บาท

ด้าน บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ฯว่า KSL ที่เป็นหุ้นในธีม Earnings Play คาดกำไรยังดีต่อเนื่องในไตรมาส 3/64 ถึงปี 65 จากแนวโน้มราคาน้ำตาลที่ยังขึ้นอย่างต่อเนื่อง โดยกำไรสุทธิในไตรมาส 2/64 (ปิดงบฯสิ้นเม.ย.64) อยู่ที่ 102 ล้านบาท ฟื้นตัวจากขาดทุนในไตรมาส 2/63 จากรายการพิเศษลดลง แม้ว่ากำไรปกติในไตรมาส 2/64 อยู่ที่ 182 ล้านบาท ลดลง 29%YoY เนื่องจากปริมาณขายน้ำตาลลดลง YoY-QoQ หลังจากผลผลิตอ้อยเข้าโรงงานลดลง แต่ราคาขายน้ำตาลเพิ่ม YoY-QoQ ตามราคาน้ำตาลโลก

ทั้งนี้ คาดว่ากำไรปกติของ KSL จะดีขึ้นในไตรมาส 3/64 ที่ 349 ล้านบาท เพิ่มขึ้น 85%YoY จากราคาน้ำตาล ค่าไฟฟ้า และปริมาณขายน้ำตาลเพิ่มขึ้น เนื่องจากสัญญาส่งมอบน้ำตาลส่วนใหญ่อยู่ไตรมาสนี้ นอกจากนี้ธุรกิจเอทานอลจากการรับรู้ทาง equity method คาดว่าจะสามารถทำกำไรเพิ่มได้ โดยคาดกำไรสุทธิปี 64 ฟื้นตัวYoY อยู่ที่ 934 ล้านบาท ก่อนเติบโตสูง 29%YoY ที่ 1,203 ล้านบาท ในปี 65

ขณะเดียวกันมีการประเมินว่าเป็นรอบที่ดีของธุรกิจจากราคาน้ำตาลปรับตัวขึ้น โดยซื้อขาย PER64 ที่ 22 เท่า รวมถึงราคาน้ำตาลยังอยู่ในโซนสูง วันที่ 10 มิ.ย. ปิดที่ 17.66 เซ็นต์/ปอนด์ และยังมีโอกาสเพิ่มขึ้นอีกจากแนวโน้มภาวะเศรษฐกิจโลกฟื้นตัว การบริโภคฟื้นตัว และการผลิตของบราซิลอาจลดลง

ส่วน บล.ฟิลลิป (ประเทศไทย) ระบุว่า KSL ในไตรมาส 2/64 ทำกำไร 103 ล้านบาท แต่ลดลง 67%QoQ เนื่องจากเริ่มรับรู้ต้นทุนอ้อยใหม่ ในปี 63/64 ซึ่งสูงกว่าปีก่อนหน้าส่งผลให้มาร์จิ้นเหลือ 17.8% จาก 22.1% ในไตรมาส 1/64 ขณะที่ปริมาณขายน้ำตาล +12% ราคาขายเฉลี่ย +3%, ปริมาณขายไฟ +32% ราคาขายเฉลี่ย -7% QoQ ส่งผลให้ยอดขาย +30% ที่ 2,274 ล้านบาท

นอกจากนี้ ปริมาณส่งออกเพิ่มขึ้นส่งผลให้ค่าใช้จ่ายเพิ่มขึ้น แต่หากการรับรู้ส่วนแบ่งกำไรจากบริษัทร่วมเหลือเพียง 95 ล้านบาท จากผลของราคาปาล์มที่ลดลงทั้งYoY และ QoQ ช่วงที่เหลือของปีกำไรอ่อนลง แม้คาดว่าช่วงที่เหลือของปีกำไรจะอ่อนลงจากต้นทุนอ้อยเพิ่มขึ้น

ทั้งนี้ ทางฝ่ายวิจัยยังคงประมาณการกำไรไว้เท่าเดิมเนื่องจากกำไรงวด 6 เดือนคิดเป็น 47% ของประมาณการ โดยแนะนำ “ซื้อเก็งกำไร” ตามราคาน้ำตาลตลาดโลก โดยราคาหุ้นขณะนี้ยังซื้อขายตามราคาน้ำตาลตลาดโลกที่ปรับขึ้น โดยให้กรอบราคาพื้นฐานที่ 4.64-4.96 จากประมาณการเดิมที่ให้ไว้

โดย สำนักข่าวอินโฟเควสท์ (14 มิ.ย. 64)

Tags: Consensus, KSL, บัวหลวง, ฟินันเซีย ไซรัส, ฟิลลิป, วีระวัฒน์ วิโรจน์โภคา, หุ้นไทย, โนมูระ พัฒนสิน