โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.บี.กริม เพาเวอร์ (BGRIM) เล็งผลดำเนินงานไตรมาส 2/64 เติบโตดีขึ้น จากโครงการโซลาร์ในประเทศเวียดนาม และจากการเพิ่มขึ้นของฐานลูกค้ากลุ่มอุตสาหกรรม (IU) ในประเทศ และจากการขายไฟฟ้าให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT) รวมทั้งคาดว่าจะไม่มีการปิดซ่อมบำรุงโรงไฟฟ้าดังที่เกิดขึ้นในงวดไตรมาส 1/64 พร้อมเชื่อผลประกอบการได้ผ่านพ้นจุดต่ำสุดไปแล้ว

ในช่วงครึ่งหลังของปี 64 คาดกำไรปกติอาจประคองตัวได้ใกล้เคียงกับช่วงครึ่งปีแรก โดยมีแรงหนุนจากการรับรู้รายได้โครงการ Bo Thong 1&2 ได้เต็มไตรมาสครั้งแรก รวมถึงคาดโครงการ U-Tapao solar กำลังการผลิตตามสัดส่วนผู้ถือหุ้น 100% ที่ 15 เมกะวัตต์ ที่คาดว่าจะ COD ได้ตามแผนภายในช่วงครึ่งปีหลัง ส่วนแผนการนำเข้าแก๊สธรรมชาติ LNG-Shipper license คาดจะเริ่มทยอยนำเข้าได้บางส่วนในช่วงครึ่งปีหลัง จึงคาดจะเป็นส่วนช่วยชดเชยให้กับต้นทุนแก๊สธรรมชาติที่ปรับตัวขึ้นในช่วงครึ่งปีหลังได้บ้างเล็กน้อย

นอกจากนี้ยังคาดว่า BGRIM จะเข้าซื้อกิจการในปี 64 ราว 1-2 โครงการเพื่อให้เป็นไปตามเป้าหมายกำลังการผลิต 2,500-3,000 เมกะวัตต์ จากปัจจุบันมีอยู่ 1,900 เมกะวัตต์ ซึ่งขณะนี้ทางผู้บริหารกำลังศึกษาเข้าลงทุนทั้งธุรกิจในประเทศและต่างประเทศ โดยคาดจะได้ข้อสรุปชัดเจนในช่วงครึ่งปีหลังเช่นเดียวกัน หุ้น BGRIM ปิดเช้าที่ 40.50 บาท เพิ่มขึ้น 0.25 บาท (+0.62%) ขณะที่ดัชนี SET ปิดพุ่ง 15.01 จุด

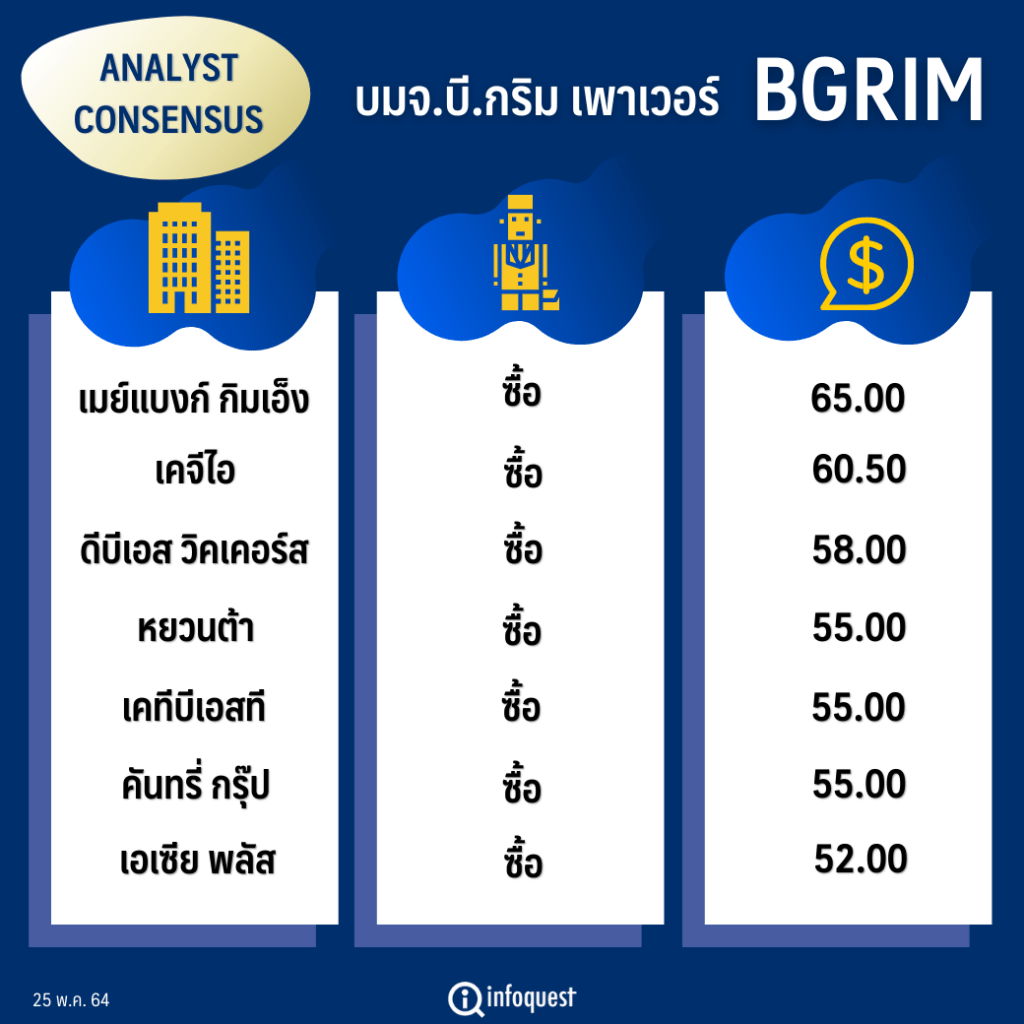

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เมย์แบงก์ กิมเอ็ง (ประเทศไทย) | ซื้อ | 65.00 |

| เคจีไอ (ประเทศไทย) | ซื้อ | 60.50 |

| ดีบีเอส วิคเคอร์ส (ประเทศไทย) | ซื้อ | 58.00 |

| หยวนต้า (ประเทศไทย) | ซื้อ | 55.00 |

| เคทีบีเอสที | ซื้อ | 55.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 55.00 |

| เอเซีย พลัส | ซื้อ | 52.00 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 50.00 |

นายธีร์ธนัตถ์ จินดารัตน์ นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ผลประกอบการในไตรมาส 2/64 คาดว่าจะทำได้ใกล้เคียงไตรมาส 1/64 ได้ โดยประเมินว่าจะสามารถทำกำไรได้ที่ราว 650 ล้านบาท เติบโตค่อนข้างมากหากเทียบกับช่วงเดียวกันของปีก่อนจากฐานที่ต่ำ ทั้งนี้ได้ปัจจัยหนุนจากลูกค้ากลุ่มอุตสาหกรรม (IU) ที่เริ่มกลับมา และจากการขายไฟฟ้าให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (EGAT)

ส่วนภาพรวมทั้งปีมองว่าโครงการใหม่ ๆ ที่จะเข้ามายังไม่หวือหวามาก ประกอบกับแนวโน้มราคาแก๊สธรรมชาติในช่วงครึ่งปีหลังคาดว่าจะปรับตัวขึ้นตามราคาน้ำมันที่ในช่วงครึ่งปีแรกปรับตัวขึ้นมา แต่มองว่าประเด็นต้นทุนราคาแก๊สธรรมชาติได้สะท้อนไปยังราคาหุ้นปัจจุบันแล้ว

สำหรับโครงการใหม่ในประเทศที่สำคัญในการผลักดันผลประกอบการปีนี้คือโครงการที่ BGRIM ร่วมกับบมจ.ยูนิเวนเจอร์ (UV) คาดว่าจะเห็นความชัดเจนในช่วงกลางปีนี้เป็นต้นไป มีขนาดกำลังการผลิตราว 200 เมกะวัตต์ ส่วนโครงการใหม่ ๆ ในต่างประเทศคาดว่าจะมีความล่าช้า แต่อย่างไรก็ตามเชื่อว่าเมื่อสถานการณ์คลี่คลายจะสามารถเดินหน้าได้อีกครั้ง

พร้อมกันนี้คาดว่าจะมีลูกค้ากลุ่มโรงงานอุตสาหกรรมเข้ามาและพร้อมจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ในช่วงครึ่งหลังของปีอีกราว 40-50 เมกะวัตต์ ถือเป็นอีกหนึ่งปัจจัยที่จะผลักดันกำไรในช่วงครึ่งปีหลัง และสามารถลดทอนผลกระทบราคาแก๊สธรรมชาติที่จะปรับตัวขึ้น

อย่างไรก็ดีปัจจุบันเริ่มเห็นสัญญาณอ่อนตัวของราคาน้ำมัน ทำให้เชื่อว่าผลประกอบการของ BGRIM น่าจะพ้นจุดต่ำสุดไปแล้ว ส่วนราคาหุ้นปัจจุบันค่อนข้าง Underperform และเชื่อว่าน่าจะมี Downside จำกัด

ด้านบล.เอเซีย พลัส ระบุในบทวิเคราะห์ฯคาดกำไรปกติปี 64 ของ BGRIM จะเติบโตราว 21.5% จากปีที่แล้ว หลังจากต้นทุนแก๊สเฉลี่ยที่ปรับตัวลดลง 4.5% จากปีก่อน มาอยู่ที่ 234 บาท/ล้านบีทียู และรับรู้โครงการเดิมปี 63 ได้เต็มปี ประกอบกับรับรู้โครงการใหม่ ๆ ในปี 64 อีกราว 29.8 เมกะวัตต์

สำหรับในระยะสั้นคาดทิศทางกำไรจากการดำเนินงานปกติไตรมาส 2/64 จะเติบโตขึ้นจากไตรมาสก่อน โดยมีปัจจัยหนุนจากรายได้ขายไฟฟ้าของทางภาครัฐที่คาดจะเติบโตขึ้นตามช่วงฤดูกาล อีกทั้งคาดว่าจะไม่มีการปิดซ่อมบำรุงโรงไฟฟ้าดังที่เกิดขึ้นในงวดไตรมาส 1/64 และรายได้จากการขายไฟฟ้าแก่กลุ่มลูกค้าอุตสาหกรรมคาดจะยังฟื้นตัวได้อย่างต่อเนื่อง อีกทั้งยังเริ่มรับรู้รายได้จากโครงการ Bo Thong 1&2 กำลังการผลิตตามสัดส่วนผู้ถือหุ้น 92.2% ที่ 14.8 เมกะวัตต์ได้ในไตรมาสแรก

ทั้งนี้ ในช่วงครึ่งหลังของปี 64 คาดกำไรปกติอาจประคองตัวได้ใกล้เคียงกับช่วงครึ่งปีแรก โดยคาดจะมีแรงหนุนจากการรับรู้รายได้โครงการ Bo Thong 1&2 ได้เต็มไตรมาสครั้งแรก รวมถึงคาดโครงการ U-Tapao solar กำลังการผลิตตามสัดส่วนผู้ถือหุ้น 100% ที่ 15 เมกะวัตต์ ที่คาดว่าจะ COD ได้ตามแผนภายในช่วงครึ่งปีหลัง ส่วนแผนการนำเข้าแก๊สธรรมชาติ LNG-Shipper license คาดจะเริ่มทยอยนำเข้าได้บางส่วนในช่วงครึ่งปีหลัง จึงคาดจะเป็นส่วนช่วยชดเชยให้กับต้นทุนแก๊สธรรมชาติที่ปรับตัวขึ้นในช่วงครึ่งปีหลังได้บ้างเล็กน้อย

นอกจากนี้ยังคาดว่า BGRIM จะเข้าซื้อกิจการในปี 64 ราว 1-2 โครงการเพื่อให้เป็นไปตามเป้าหมายกำลังการผลิต 2,500-3,000 เมกะวัตต์ จากปัจจุบันมีอยู่ 1,900 เมกะวัตต์ ซึ่งขณะนี้ทางผู้บริหารกำลังศึกษาเข้าลงทุนทั้งธุรกิจในประเทศและต่างประเทศ โดยคาดจะได้ข้อสรุปชัดเจนในช่วงครึ่งปีหลังเช่นเดียวกัน

สำหรับบล.คันทรี่ กรุ๊ป ระบุในบทวิเคราะห์ฯคาดว่า ผลประกอบการของบริษัทในไตรมาส 2/64 จะปรับตัวดีขึ้นเมื่อเทียบกับไตรมาสก่อน จากผลงานที่ดีขึ้นจากโครงการโซลาร์ในประเทศเวียดนามและจากการเพิ่มขึ้นของฐานลูกค้า IU ในประเทศ ขณะเดียวกันผลประกอบการในปี 64 ยังคงมีแนวโน้มที่เป็นบวก โดยมีกำไรต่อหุ้นที่เติบโต 19% เมื่อเทียบกับปีที่แล้ว จากการรับรู้กำไรเต็มปีและกำไรบางส่วนจากโครงการต่าง ๆ 148 เมกะวัตต์ ที่คาดว่าจะ COD ในช่วงปี 63-64 ประกอบกับอัตรากำไรขั้นต้นที่ขยายตัวของโรงไฟฟ้า SPP

นอกจากนี้บริษัทวางแผนที่จะขยายพอร์ตการลงทุนเพิ่มขึ้น 2 เท่าเป็น 7.2 กิกะวัตต์ ภายในปี 68 โดยคาดว่าจะมีการซื้อโครงการใหม่ ๆ ในช่วงครึ่งหลังของปี 64 ซึ่งในการได้มาเพิ่มในแต่ละ 100 เมกะวัตต์จะส่งผลให้มี Upside เพิ่มขึ้นที่ 2.4 บาทต่อหุ้น

โดย สำนักข่าวอินโฟเควสท์ (25 พ.ค. 64)

Tags: BGRIM, บี.กริม เพาเวอร์, หุ้นไทย