นายกอบสิทธิ์ ศิลปชัย ผู้บริหารงานวิจัยเศรษฐกิจและตลาดทุน ธนาคารกสิกรไทย (KBANK) มองว่า จากที่ประเทศไทยเผชิญกับการแพร่ระบาดของไวรัสโควิดระลอก 3 อยู่ในขณะนี้ นโยบายหลักซึ่งเป็นตัวแปรที่สำคัญต่อการฟื้นตัวของเศรษฐกิจไทย คือ นโยบายด้านสาธารณสุข โดยเฉพาะการกระจายวัคซีนเพื่อสร้างภูมิคุ้มกันหมู่ในประเทศให้ได้เร็วที่สุด ในขณะที่นโยบายการเงิน และนโยบายการคลังจะเป็นเพียงตัวประกอบเท่านั้น

ทั้งนี้ มีความเห็นที่สอดคล้องกับธนาคารแห่งประเทศไทย (ธปท.) ในเรื่องการกระจายวัคซีนเพื่อสร้างภูมิคุ้มกันหมู่ต่อการขยายตัวทางเศรษฐกิจของประเทศ ที่ ธปท.ได้ให้สมมติฐานไว้ 3 กรณี คือ

- กรณีดีที่สุด หากปีนี้สามารถกระจายวัคซีนได้ 100 ล้านโดส จะมีผลให้ GDP ปี 64 ขยายตัวได้ราว 2% ส่วนปี 65 ขยายตัวได้ 4.7%

- กรณีฐาน หากปีนี้สามารถกระจายวัคซีนได้ตามเป้าหมายเดิม 64.6 ล้านโดส จะมีผลให้ GDP ปี 64 ขยายตัวได้ 1.5% ส่วนปี 65 ขยายตัวได้ 2.8%

- กรณีแย่สุด หากปีนี้สามารถกระจายวัคซีนได้ไม่ถึง 64.6 ล้านโดส จะมีผลให้ GDP ปี 64 ขยายตัวได้ 1% ส่วนปี 65 ขยายตัวได้ 1.1%

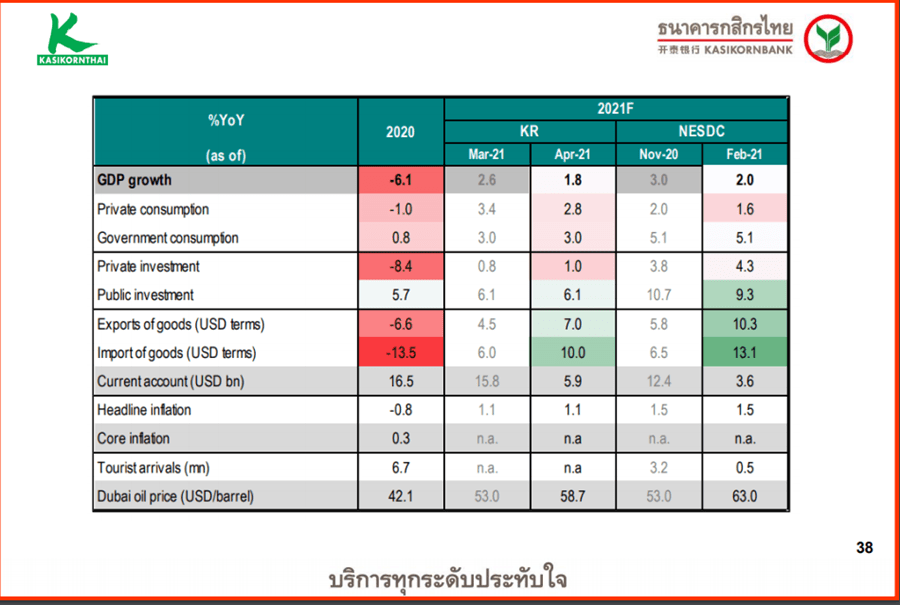

อย่างไรก็ดี ขณะนี้ยังคงประมาณการ GDP ในปี 64 ไว้ที่ 1.8% โดยคาดว่าศูนย์วิจัยกสิกรไทย จะมีการทบทวนประมาณการเศรษฐกิจไทยใหม่อีกครั้งในเดือนมิ.ย.

นายกอบสิทธิ์ กล่าวด้วยว่า พัฒนาการและความสามารถในการรับมือกับการระบาดของไวรัสโควิดในแต่ละประเทศที่แตกต่างกันไปนั้น ย่อมมีผลต่อพลวัตทางเศรษฐกิจของแต่ละประเทศที่แตกต่างกันไปด้วย ซึ่งจะเห็นว่าในปัจจุบันสถานการณ์โควิดในสหรัฐอเมริกา, อังกฤษ และจีนมีทิศทางที่เริ่มคลี่คลาย เนื่องจากมีการกระจายวัคซีนได้รวดเร็ว โดยสหรัฐอเมริกา สามารถฉีดวัคซีนให้กับประชากรไปแล้วถึง 36% ส่วนอังกฤษ 29% เป็นต้น ซึ่งเมื่อเทียบกับค่าเฉลี่ยของทั่วโลก ที่มีการฉีดวัคซีนไปแล้ว 4.5% ของประชากรโลก ถือว่าทั้งสหรัฐฯ และอังกฤษทำได้ดีกว่าค่าเฉลี่ยของโลก จึงทำให้ได้เห็นการเปิดกิจกรรมทางเศรษฐกิจของประเทศเหล่านี้กันบ้างแล้ว

ในขณะที่ประเทศไทย การกระจายวัคซีนยังทำได้ในระดับต่ำเพียง 1.1% ของจำนวนประชากรในประเทศเท่านั้น ดังนั้นหากประเทศใดที่สามารถฉีดวัคซีนเพื่อสร้างภูมิคุ้มกันหมู่ได้ไว และลดการแพร่ระบาดของไวรัสโควิดได้ดีกว่า ก็จะส่งผลให้เกิดความชัดเจนต่อกิจกรรมทางเศรษฐกิจ และสามารถเปิดประเทศได้เร็วขึ้น

นายกอบสิทธิ์ กล่าวว่า สำหรับแนวโน้มอัตราเงินเฟ้อของสหรัฐฯ ที่จะมีผลต่อการกำหนดทิศทางนโยบายการเงินของธนาคารกลางสหรัฐ (เฟด) ตลอดจนธนาคารกลางประเทศอื่นๆ ตามมานั้น เฟดเองเชื่อว่าเงินเฟ้อของสหรัฐฯ ที่ปรับตัวสูงขึ้นในช่วงนี้ น่าจะเป็นผลจากการเปรียบเทียบกับฐานที่ต่ำในช่วงเดียวกันของปีก่อน รวมถึงภาวะตลาดแรงงานในสหรัฐฯเอง ยังไม่พร้อมที่จะทำให้เงินเฟ้ออยู่ในระดับที่ฟื้นตัวอย่างยั่งยืนได้ ดังนั้นจึงทำให้เฟดมองว่า ภาวะอัตราเงินเฟ้อสูงในขณะนี้จึงเป็นเพียงสถานการณ์ชั่วคราว และยังไม่น่าจะส่งผลให้เฟดทำมาตรการลดขนาดงบดุล (QT) ภายในปีนี้ แต่อาจจะได้เห็นในช่วงท้ายของปี 65 แทน

“การที่สหรัฐจะปรับนโยบายการเงินให้แข็งค่าเพียงคนเดียว สิ่งที่จะตามมา คือดอลลาร์จะแข็งค่าเกินไป ผลสุดท้ายเศรษฐกิจสหรัฐจะชะลอ เพราะการที่ดอลลาร์แข็งค่ามากไปจะเสียความสามารถในการแข่งขัน และจะมีผลกระทบในด้านภาวะเศรษฐกิจ ราคาน้ำมันในรูปของดอลลาร์จะลดลง และเงินเฟ้อจะน้อยลง หรืออาจเป็นกึ่งๆ เงินฝืดได้”

นายกอบสิทธิ์ ระบุ

“ช่วงเม.ย. พ.ค. บาทจะอ่อนค่ากว่าปกติ เป็นเพราะการจ่ายเงินปันผลของบริษัทในตลาดหลักทรัพย์ที่เจ้าของเป็นบริษัทต่างชาติ ซึ่งสัปดาห์นี้น่าจะมีการจ่ายปันผล 18,000-19,000 ล้านบาท ส่วนสัปดาห์หน้าอีกราว 6,500 ล้านบาท หลังจากนั้นก็จะหมด จึงเป็นตัวสะท้อนดุลบัญชีเดินสะพัดส่วนหนึ่ง และทำให้เงินบาทอ่อนค่าในช่วงนี้ ซึ่งเป็นภาวะของฤดูกาล”

นายกอบสิทธิ์ กล่าว

“กรณีวัคซีนของแอสตร้าเซนเนก้า ถ้ามีการส่งมอบได้ตามเป้าหมาย ก็จะเป็นข่าวดี การฟื้นตัวของเศรษฐกิจก็จะค่อยๆ ดีขึ้น สนับสนุนให้เงินบาทกลับไปแข็งค่าขึ้นช้าๆ ไม่ก้าวกระโดดเมื่อเทียบกับดอลลาร์” นายกอบสิทธิ์กล่าว

“การลงทุนในคริปโตฯ ไม่ใช่จะแค่รับรู้แต่ด้านกำไรอย่างเดียว ต้องรับรู้ด้านความเสี่ยงด้วย เพราะยิ่ง high risk ก็ยิ่ง high return”

นายกอบสิทธิ์ กล่าว

โดย สำนักข่าวอินโฟเควสท์ (20 พ.ค. 64)

Tags: GDP, KBANK, กอบสิทธิ์ ศิลปชัย, ธนาคารกสิกรไทย, ธนาคารแห่งประเทศไทย, ธปท., อัตราเงินเฟ้อ, เฟด, เศรษฐกิจไทย