โบรกฯเชียร์”ซื้อ”หุ้น บมจ.ซินเน็ค (ประเทศไทย) (SYNEX) เล็งกำไรไตรมาส 1/64 โตดีจากยอดขาย iPhone 12, ความต้องการสินค้า work from home ที่สูง และการ์ดจอที่ขายดีขึ้นรองรับกระแส Cryptocurrency รวมทั้งรับรู้รายได้จากการขายสินค้า IoT ของ Realme ตั้งแต่เดือน มี.ค. ที่ผ่านมา, ด้าน Gross profit margin ปรับตัวเพิ่มขึ้นจากสินค้าที่จำหน่ายไม่เพียงพอต่อความต้องการ ทั้งนี้ กำไรที่เติบโตขึ้นเป็นไปตามความต้องการเทคโนโลยีที่มีสูงขึ้นทั่วโลก โดยได้รับอานิสงส์สถานการณ์การระบาดของโควิด-19 หนัก

ล่าสุดเมื่อเวลา 15.53 น.หุ้น SYNEX อยู่ที่ 26.00 บาท เพิ่มขึ้น 0.25 บาท (+0.97%)ขณะที่ดัชนี SET บวก 6.11 จุด(+0.39%)

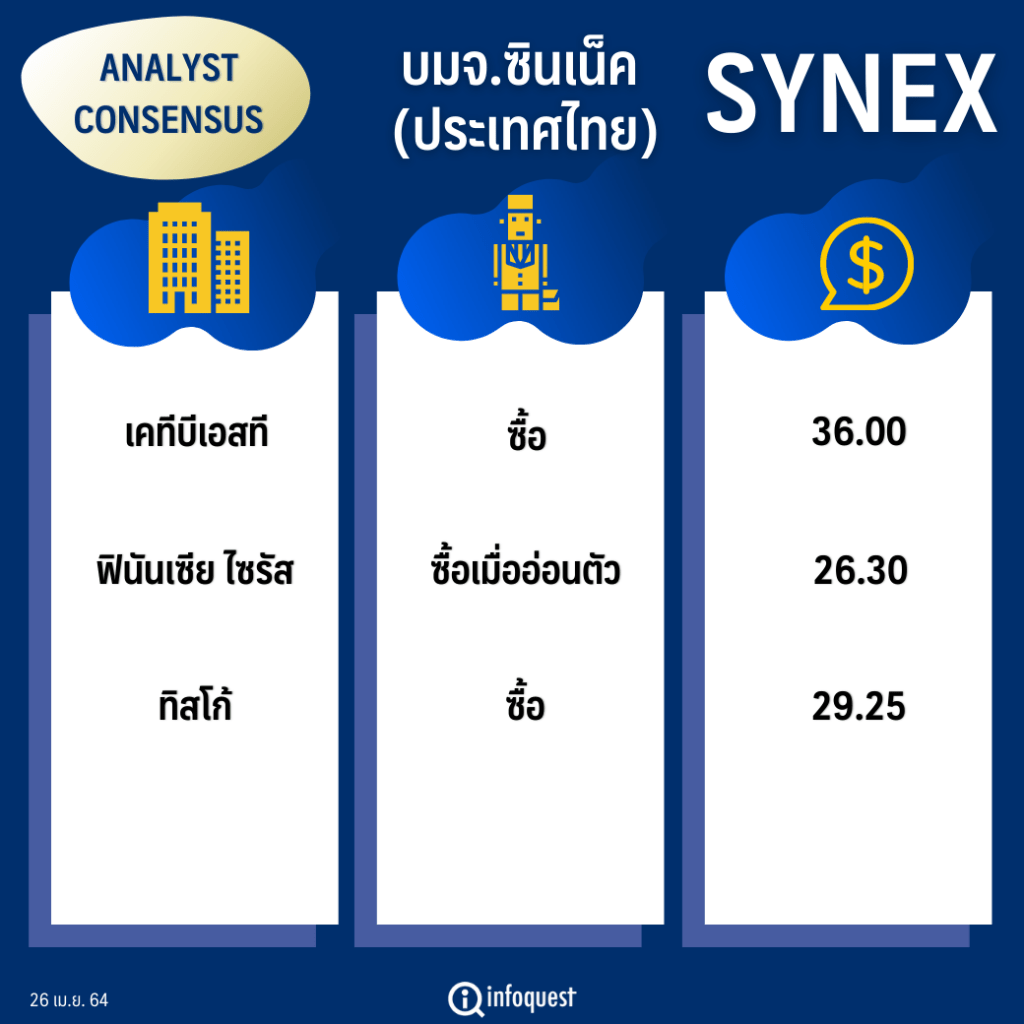

นายอภิชาติ ผู้บรรเจิดกุล ผู้อำนวยการอาวุโส สายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ คาดว่า SYNEX กำไรงวดไตรมาส 1/64 จะอยู่ที่ 185 ล้านบาท เติบโต 40% YoY และ 7% QoQ จากความต้องการสินค้าไอทีที่แข็งแกร่งหนุนรายได้ และมาร์จิ้นให้ดีขึ้น โดยเชื่อว่าในฐานะที่เป็นผู้นำค้าส่งธุรกิจไอที ยังคงได้ประโยชน์จากการระบาดของโควิด-19 ภายในประเทศระลอกใหม่นี้ รวมถึงได้ประโยชน์จากแนวโน้มการพัฒนาเทคโนโลยีในธุรกิจต่าง ๆ ด้วย ทั้งนี้ปรับเป้าพื้นฐานเป็นปีหน้า มีมูลค่าเหมาะสมที่ 29.25 บาท โดย 25.60 บาท มาจากธุรกิจหลักไอที และ 3.40 บาท มาจากมูลค่าการถือหุ้น บมจ.เน็คซ์ แคปปิตอล (NCAP)

ด้านนายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวแนะ”ซื้อ”หุ้น SYNEX มีความน่าสนใจมาจากการเปิดตัวสินค้าใหม่ของ Apple และจากรายได้ยอดขายสินค้า Apple ที่คาดว่าจะเพิ่มขึ้นต่อเนื่องจากปีก่อน ประกอบกับความต้องการเทคโนโลยีที่มากขึ้นของทั้งในไทยและทั่วโลก โดยได้รับปัจจัยบวกจากสถานการณ์การระบาดของโควิด-19 ที่ส่งผลให้คนต้อง Work From Home

โดยบล.เคทีบีเอสที ระบุในบทวิเคราะห์ฯปรับราคาเป้าหมายหุ้น SYNEX ขึ้นเป็น 36 บาท อิง 2565 PER 32x (+3SD above 5-yr average PER) จากเดิมที่ 25 บาท อิง 2564 PER 28x (+2SD) จากการ rollover ไปใช้ราคาเป้าหมายปี 2565 และ re-rate targeted PER ขึ้น โดยประเมินว่า SYNEX ควรที่จะเทรด premium มากขึ้นจากอดีต จากผลการดำเนินงานในระยะยาวของบริษัทจะขยายตัวที่ 63-65 core EPS CAGR +31% หนุนโดยการเข้าสู่ยุค 5G, Wi-Fi 6 และ smart environment ที่ทำให้ความต้องการอุปกรณ์ที่รองรับเทคโนโลยี 5G และ IoT เพิ่มขึ้น, การเพิ่มแบรนด์สินค้า และประเภทสินค้าที่จำหน่ายมากขึ้น เพื่อลดการพึ่งพิงยอดขายจากแบรนด์ใดแบรนด์หนึ่งเป็นหลักเหมือนปี 61, GPM ที่จะเพิ่มขึ้น และประเมินว่าบริษัทมีโอกาสที่จะได้รับความร่วมมือเป็น partner หรือ online official store ให้กับสินค้าแบรนด์ต่างๆเพิ่มขึ้นสูง

พร้อมคาดกำไรสุทธิไตรมาส 1/64 จะกลับมาอยู่ในระดับสูงใกล้เคียงช่วงก่อน Huawei โดนแบน โดยคาดกำไรสุทธิไตรมาส 1/64 ที่ 178 ล้านบาท (+35% YoY, +3%QoQ) ทั้งนี้หากหักกำไรจากอัตราแลกเปลี่ยน และส่วนแบ่งรายได้จากการตีมูลค่ายุติธรรมของในไตรมาส 1/63 ที่ 36 ล้านบาท จะทำให้กำไรปกติอยู่ที่ 173 ล้านบาท (+57% YoY, +12% QoQ) สูงสุดทำสถิติใหม่หนุนโดยรายได้ที่ขยายตัว +20% YoY, +1% QoQ จากยอดขาย iPhone 12 ที่เปิดตัวในเดือน ต.ค. 63, ความต้องการสินค้า work from home ที่สูง และการ์ดจอที่ขายดีขึ้นรองรับกระแส Cryptocurrency รวมทั้งรับรู้รายได้จากการขายสินค้า IoT ของ Realme ตั้งแต่เดือน มี.ค. ที่ผ่านมา, ด้าน Gross profit margin ปรับตัวเพิ่มขึ้นเป็น 4.4% (1Q20 = 4.3%, 4Q20 = 4.0%) จากสินค้าที่จำหน่ายไม่เพียงพอต่อความต้องการ

สำหรับนายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า ราคาหุ้น SYNEX เข้าใกล้เป้าหมายที่วางไว้ที่ 26.30 บาท ค่อนข้างเต็มมูลค่า จึงแนะนำให้”รอซื้อเมื่อราคาอ่อนตัว” ส่วนผลประกบการไตรมาส 1/64 ของกลุ่มสินค้าไอทีน่าจะออกมาดีทั้งหมด และไอโฟน 12 ที่มียอดขายค่อนข้างดี รวมถึงมีสินค้าใหม่ของ Apple ที่จะออกใหม่ด้วย

โดย สำนักข่าวอินโฟเควสท์ (26 เม.ย. 64)

Tags: Consensus, SYNEX, ซินเน็ค, มงคล พ่วงเภตรา, วีระวัฒน์ วิโรจน์โภคา, หุ้นไทย, อภิชาติ ผู้บรรเจิดกุล