โบรกฯ ต่างเชียร์”ซื้อ”หุ้น บมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) เล็งผลการดำเนินงานปีนี้ฟื้นตัวหลังผ่านจุดต่ำสุดไปแล้ว จากแนวโน้มเศรษฐกิจทยอยฟื้นตัวและเปิดเมืองมากขึ้น ซึ่งส่งผลบวกต่อการจัดเก็บเงินสด (Cash collections) เพิ่มขึ้น หนุนแนวโน้มรายได้ดอกเบี้ยรับ รวมทั้งการขายสินทรัพย์ทั้ง NPLs และ NPAs ฟื้นตัว นอกจากนี้ BAM จะใช้กลยุทธ์ด้านราคาและอัตราดอกเบี้ยมาจูงใจ และการปรับโครงสร้างกับลูกหนี้มากขึ้น

พร้อมคาดการณ์กำไรสุทธิปี 64 ในช่วง 2,785-2,877 ล้านบาท เพิ่มขึ้นจากปีที่แล้วที่มีกำไรสุทธิ 1,840 ล้านบาท โดยผลงานปีนี้เติบโตจากฐานต่ำ บวกกับได้แรงหนุนจากยอดขาย NPL และ NPA เร่งตัวขึ้นจากการใช้กลยุทธ์เชิงรุกในด้านราคา

ด้านราคาหุ้น BAM ถือว่ายัง Laggard กลุ่ม SET50 และมี Valuation น่าสนใจกว่าคู่แข่งในกลุ่มฯ

หุ้น BAM ปิดช่วงเช้าที่ 22 บาท เพิ่มขึ้น 0.20 บาท (+0.92%) ขณะที่ดัชนี SET ปิดเช้าลบ 0.48 จุด

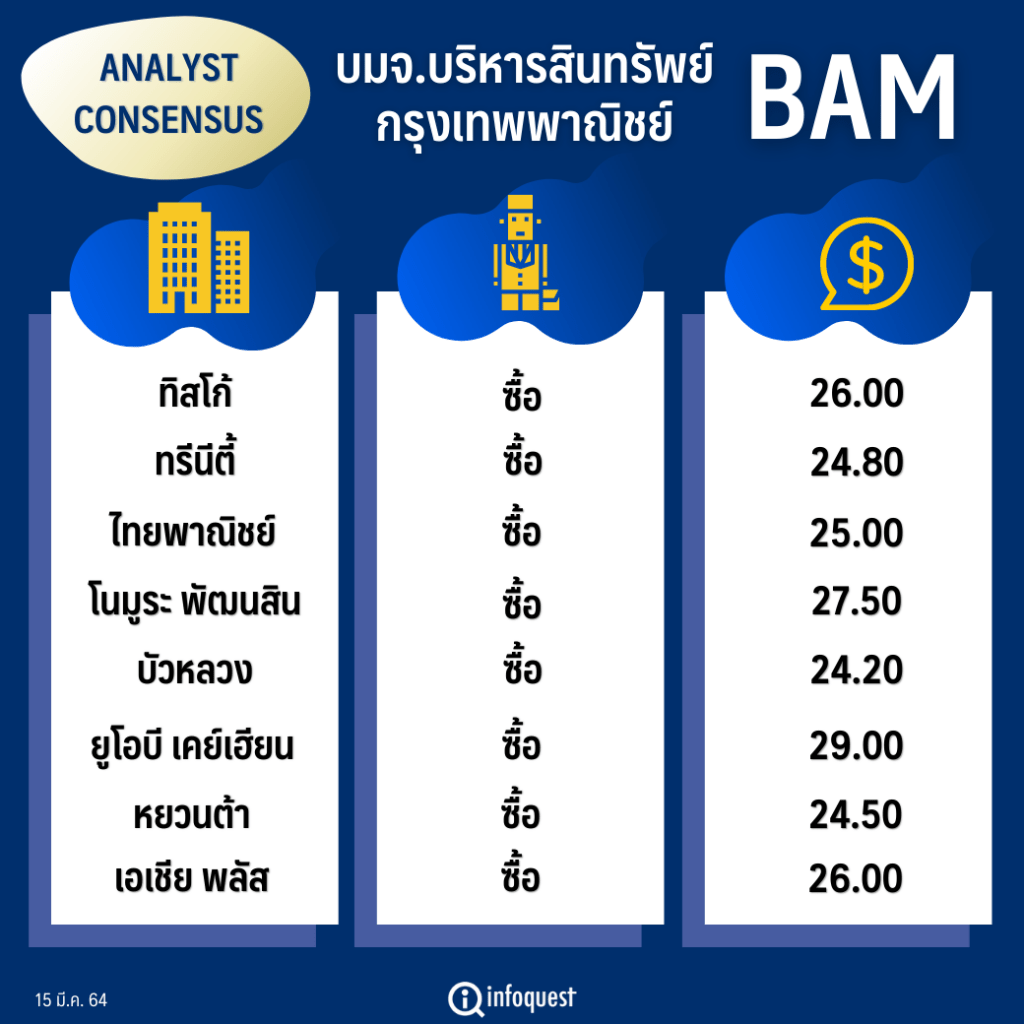

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ทิสโก้ | ซื้อ | 26.00 |

| ทรีนีตี้ | ซื้อ | 24.80 |

| ไทยพาณิชย์ | ซื้อ | 25.00 |

| โนมูระ พัฒนสิน | ซื้อ | 27.50 |

| บัวหลวง | ซื้อ | 24.20 |

| ยูโอบี เคย์เฮียน | ซื้อ | 29.00 |

| หยวนต้า | ซื้อ | 24.50 |

| เอเชีย พลัส | ซื้อ | 26.00 |

นายกิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) ให้เหตุผลแนะนำ”ซื้อ”หุ้น BAM เนื่องจากผลการดำเนินงานปีนี้อยู่ในทิศทางฟื้นตัวขึ้นหลังจากผ่านจุดต่ำสุดไปแล้ว และความเสี่ยงคุณภาพลูกค้าหนี้ลดลงรวมถึงการผ่อนชำระหนี้ของลูกค้าไม่มีปัญหาอย่างที่เคยคาดการณ์กันไว้ โดยลูกค้าที่เคยมีปัญหาในช่วงการแพร่ระบาดไวรัสโควิด-19 สามารถทยอยกลับมาจ่ายหนี้ได้เป็นปกติแล้ว

นอกจากนี้ ราคาหุ้น BAM ถือว่ายัง Laggard ในกลุ่ม SET50 ด้วย และยังต่ำกว่าราคาเป้าหมายที่ให้ไว้ที่ 29 บาท/หุ้น พร้อมคาดการณ์กำไรสุทธิปี 64 ไว้ที่ 2,877 ล้านบาท เพิ่มขึ้นจากปีที่แล้วที่มีกำไรสุทธิ 1,840 ล้านบาท

ส่วน บล.เอเชีย พลัส ระบุในบทวิเคราะห์ฯประเมินผลการดำเนินงานของ BAM ผ่านจุดต่ำสุดไปแล้ว และมี Valuation น่าสนใจกว่าคู่แข่งในกลุ่มฯ

ทั้งนี้ ภาพรวมธุรกิจหลักจะดีขึ้นมากในปี 64 โดยคงประมาณการกำไรสุทธิจะเพิ่มขึ้นถึง 74.9% yoy จากแนวโน้มเศรษฐกิจทยอยฟื้นตัว และการเปิดเมืองมากขึ้น ส่งผลบวกต่อการจัดเก็บเงินสด (Cash collections) เพิ่มขึ้น หนุนแนวโน้มรายได้ดอกเบี้ยรับและการขายสินทรัพย์ ทั้ง NPLs และ NPAs ฟื้นตัว โดย BAM จะใช้กลยุทธ์ด้านราคาและอัตราดอกเบี้ยมาจูงใจการขาย และการปรับโครงสร้างกับลูกหนี้มากขึ้น นอกจากนี้ สถานการณ์การระบาดของโควิดที่ดีขึ้น ยังหนุนให้ BAM มีแผนจะจัดบูทส่งเสริมการขายมากขึ้น ด้วยเช่นกัน

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุว่า BAM แม้ผลดำเนินงานมีแรงกดดันเพิ่มเติมจากฐานภาษีสูงขึ้น แต่มองว่า BAM เป็นหุ้น AMC ที่กำไรอยู่ในช่วงฟื้นตัวจากฐานต่ำ และราคาหุ้น Laggard จากกลุ่มมาก ปัจจุบันซื้อขายที่ PBV ต่ำ เพียง 1.9x ต่ำกว่าคู่แข่งในอุตสาหกรรมอย่าง CHAYO และ JMT ขณะที่คาดว่าบริษัทจะจ่ายปันผลด้วย Payout Ratio 100% คิดเป็น Div.Yield 2.6%

ทั้งนี้ ปรับลดประมาณการกำไรสุทธิตั้งแต่ปี 64 ลง เฉลี่ยปีละ 11.3% เพื่อสะท้อนฐานภาษีที่สูงขึ้นหลังบันทึกสิทธิทางภาษีไปครบทั้งจำนวนแล้วในปี 62

โดยภายใต้ประมาณการใหม่คาดปีนี้ BAM จะมีกำไรสุทธิ 2,785 ล้านบาท โต 51.3%YoY จากฐานต่ำ บวกกับได้แรงหนุนจากยอดขาย NPL และ NPA เร่งตัวขึ้นจากการใช้กลยุทธ์ราคาเชิงรุก รวมทั้งมียอด NPA ที่ขายแบบผ่อนชำระอีกราว 450 ล้านบาท โดยขายไปแล้วในไตรมาส 4/63 แต่มีบางส่วนที่ค้างชำระ ซึ่งจะบันทึกส่วนที่เหลือเข้ามาภายในไตรมาส 3/64

ส่วนไตรมาส 1/64 แม้คาดกำไรชะลอลง QoQ และ YoY แต่จะไม่ลดลงแรงเหมือนไตรมาส 2/63 และไตรมาส 3/63 เนื่องจากการรับรู้รายได้ผ่านกรมบังคับคดียังสามารถทำได้ตามปกติ และเริ่มเห็นยอดประมูลหนี้ NPL เริ่มเร่งตัวขึ้นตั้งแต่เดือน ก.พ.64

โดย สำนักข่าวอินโฟเควสท์ (15 มี.ค. 64)

Tags: BAM, Consensus, กิจพณ ไพรไพศาลกิจ, ทรีนีตี้, ทิสโก้, บริหารสินทรัพย์ กรุงเทพพาณิชย์, บัวหลวง, ยูโอบี เคย์เฮียน, หยวนต้า, หุ้นไทย, เอเชีย พลัส, โนมูระ พัฒนสิน, ไทยพาณิชย์