โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.ทีคิวเอ็ม คอร์ปอเรชั่น (TQM) เล็งผลงานปี 64 เติบโตแข็งแกร่ง จากแนวโน้มยอดขายเบี้ยประกันภัยรถยนต์ และประกันสุขภาพฟื้นตัว หลังลูกค้าต่อสัญญาจากความกังวลการแพร่ระบาดเชื้อโควิด-19 ในไทย

ขณะที่แนวโน้มกำไรไตรมาส 1/64 ยังคงทรงตัวสูงจากฐานไฮซีซั่นช่วงไตรมาส 4/63 พร้อมพัฒนา Digital Platform ผ่าน TQM24 เพิ่มบริการใหม่นำฐานข้อมูล Big Data ตอบโจทย์ลูกค้าทั่วไปได้อย่างมีประสิทธิภาพ ควบคู่กับแผนรุกขายผลิตภัณฑ์ขยายกลุ่มลูกค้า Corporate มากขึ้น พร้อมชูแนวทางเติบโตแบบก้าวกระโดดผ่านแผนซื้อกิจการคาดชัดเจนครึ่งปีแรก 1 ดีล จากแผน 2-3 บริษัทภายในปีนี้ เล็งหนุนกำไรอีก 16-23%

นอกจากนี้ TQM ยังเตรียมเดินหน้าธุรกิจใหม่ Easy Lending จัดหาสินเชื่อให้ลูกค้าซื้อประกันกับบริษัท ขณะนี้อยู่ระหว่างขอใบอนุญาตจากธนาคารแห่งประเทศไทย (ธปท.) และมีแผนดัน Easy Lending เข้าจดทะเบียนในตลาดหุ้นในอนาคต

พร้อมกันนี้บริษัทฯได้ตั้งเป้าหมายก้าวขึ้นเป็นอันดับ 1 ในธุรกิจโบรกเกอร์ประกันของภูมิภาคภายใต้เป้าหมายรายได้แตะ 5 หมื่นล้านบาทในปี 69

หุ้น TQM ปิดเช้าที่ 116.50 บาท ลดลง 1.50 บาท (-1.27%) ขณะที่ดัชนี SET บวก 3.13 จุด

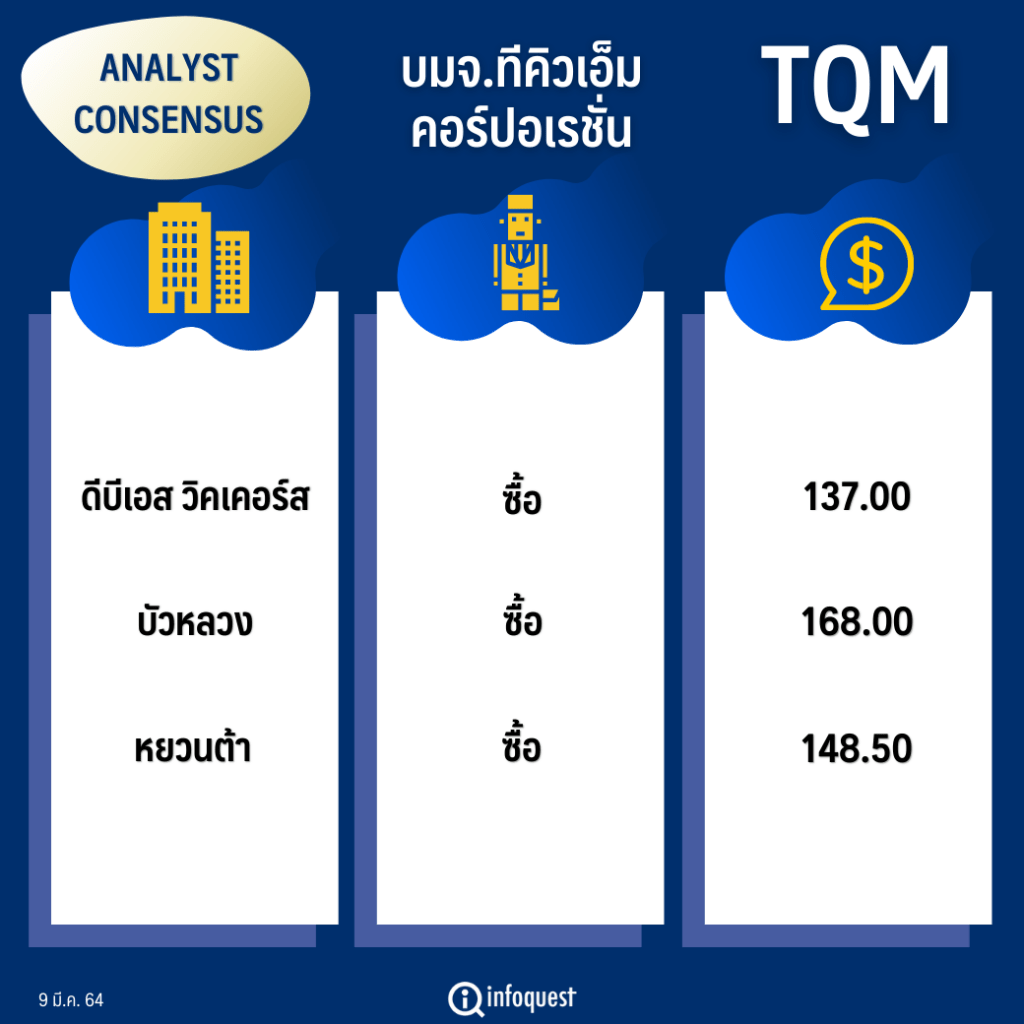

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 137.00 |

| บัวหลวง | ซื้อ | 168.00 |

| หยวนต้า | ซื้อ | 148.50 |

นายตฤณ สิทธิสวัสดิ์ ผู้จัดการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า ฝ่ายวิจัยฯมีมุมมองเชิงบวกกับหุ้น TQM เนื่องจากเข้าข่ายหุ้นที่มีพื้นฐานแข็งแกร่งและมีอัตราการเติบโตที่ดี แม้ว่าภาพรวมผลประกอบการไตรมาส 1/64 อาจจะทรงตัวหรือเติบโตเล็กน้อยเมื่อเทียบกับไตรมาส 4/63 (QoQ) ที่มีฐานสูงจากปัจจัยบวกด้านฤดูกาลหรือไฮซีซั่นของธุรกิจ แต่หากเทียบกับผลประกอบการไตรมาส 1/63 (YoY) ยังมีทิศทางการเติบโตได้ดี ตามการฟื้นตัวของรายได้จากการขายประกันภัยรถยนต์และประกันสุขภาพหลังลูกค้ามีการต่อสัญญาจากผลการแพร่ระบาดเชื้อโควิด-19 ในไทยระลอกใหม่

ขณะที่ครึ่งปีแรกน่าจะมีประเด็นบวกจากความชัดเจนการเข้าซื้อกิจการเพิ่มอีก 1 ดีลภายหลังจากผู้บริหาร TQM วางเป้าหมายจะร่วมลงทุนและซื้อกิจการภายในปีนี้ประมาณ 2 ดีลน่าจะช่วยเสริมความแข็งแกร่งด้านการขยายฐานลูกค้าเพิ่มมากขึ้น

“เราค่อนข้างมีมุมมองบวกกับ TQM โดยเฉพาะการเปลี่ยนแปลงครั้งสำคัญจากการพัฒนาเทคโนโลยี Digital Platform เพื่อรองรับกับยุค Insurtech เป็นการตอกย้ำความเป็นผู้นำในอุตสาหกรรมตลาดประกันภัยผ่านแพลตฟอร์ม TQM24 เพิ่มบริการใหม่หลากหลายมากขึ้นพร้อมกับนำฐานข้อมูล Big Data นำมาตอบโจทย์ลูกค้าได้อย่างมีประสิทธิภาพ นับเป็นอัพไซด์ที่น่าสนใจหากบริษัทดำเนินการได้สำเร็จสร้างการเติบโตให้กับบริษัทได้อย่างเป็นรูปธรรม”

นายตฤณ กล่าว

นอกเหนือจากกลยุทธ์ Cross Selling เพื่อขยายฐานลูกค้าบน Digital Platform แล้วบริษัทน่าจะได้รับประโยชน์เชิงบวกจากการเพิ่มช่องทางขายประกันผ่านความร่วมมือกับ บมจ.ฟอร์ท สมาร์ท เซอร์วิส(FSMART) และ บริษัท ที เจ เอ็น โบรกเกอร์ อินชัวรันส์ (TJN) ที่มีความชัดเจนขึ้นตามลำดับ ส่งผลให้ภาพรวมอัตรากำไรขั้นต้นจะยังทรงตัวระดับสูงต่อเนื่องในปีนี้

เบื้องต้นฝ่ายวิจัยฯประเมินภาพรวมกำไรสุทธิปี 64 จะอยู่ที่ 833 ล้านบาท เติบโต 18.60% จากฐานปีก่อน

ด้าน บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ฯ ประเมินแนวโน้มผลประกอบการ TQM ปี64 จะยังเติบโตสดใส คาดการณ์กำไรสุทธิอยู่ที่ 835 ล้านบาท เติบโต 19% พร้อมกับตั้งเป้าหมายก้าวขึ้นเป็นอันดับ 1 ในธุรกิจโบรกเกอร์ประกันของภูมิภาคภายใต้เป้าหมายรายได้แตะ 5 หมื่นล้านบาทในปี 69 ซึ่งจะมาจากการซื้อกิจการ 1.5 หมื่นล้านบาท

สำหรับในปี 64 บริษัทคาดว่าจะมีรายได้รวมแตะ 2.5 หมื่นล้านบาทภายใต้สมมติฐานแผนเข้าซื้อกิจการเป็นไปตามคาด ส่วนรายได้ที่ไม่รวมการซื้อกิจการคาดว่าจะเติบโตอย่างน้อย 15% หรือมาอยู่ที่ 1.7 หมื่นล้านบาท เป็นอัตราการเติบโตต่อเนื่องจากปี 63 ที่ขยายตัว 17% นอกจากนี้ ปัจจุบันมีจุดแข็งคือมีฐานลูกค้าประมาณ 3 ล้านรายมีการขายประกันผ่านระบบออนไลน์ และมีอัตราการรักษาลูกค้า (Retention rate) 80% สูงกว่าเฉลี่ยของกลุ่มที่ 60%

ขณะเดียวกันบริษัทรับรู้รายได้จากแผนลงทุนซื้อกิจการช่วงก่อนหน้านี้ นั่นคือดีลของ TJN Broker ซึ่งทาง TQM ซื้อกิจการเข้ามาในปี 62 แต่ปี 63 ธุรกิจเกิดภาวะชะลอตัวจากผลกระทบการแพร่ระบาดเชื้อโควิด-19 แต่จากการประเมินเบื้องต้นคาดว่าในปีนี้ TJN Broker จะพลิกกลับมาฟื้นตัว โดยให้เป้ารายได้ TJN ไว้ที่ 500 ล้านบาท

นอกจากนี้ บริษัทยังมีแนวทางรุกขายผลิตภัณฑ์ในกลุ่มลูกค้า Corporate มากขึ้น ปัจจุบันมีลูกค้าประเภทนี้ประมาณ 2 หมื่นราย คาดว่าจะขายประกันแบบ Solution กับกลุ่มลูกค้านี้ให้มากขึ้น จากเดิมที่บริษัทขายประกันแบบ Basic เป็นหลักเท่านั้น ส่วนโอกาสในธุรกิจใหม่คือ Easy Lending เป็นบริษัทจัดหาสินเชื่อให้กับลูกค้าที่ซื้อประกันกับบริษัท ขณะนี้บริษัทกำลังขอใบอนุญาตประกอบธุรกิจจากธนาคารแห่งประเทศไทย (ธปท.) พร้อมกับมีแผนที่จะนำ Easy Lending เข้าจดทะเบียนในตลาดหุ้นด้วย

ส่วน บล.บัวหลวง คาดกำไรสุทธิปี 64 ของ TQM เติบโตแข็งแกร่ง 25% YoY สนับสนุนจากยอดขายที่เติบโตและอัตรากำไรขั้นต้นที่ขยายตัวตามแนวโน้มยอดขายเติบโต 13% YoY จากการต่อประกันโควิด-19 ของลูกค้าเดิมราว 60-70% และมีลูกค้าใหม่เข้ามากว่า 1 ล้านคน ,การออกสินค้าใหม่อีกหลายตัว และการเพิ่มยอดขายผ่านช่องทางการขายที่มีหลากหลาย

ด้านอัตรากำไรคาดว่าจะขยายตัวจากการใช้เทคโนโลยีเข้ามาช่วยในการทำธุรกิจ ซึ่ง CAPEX ส่วนใหญ่ได้ลงทุนไปแล้วในช่วงก่อนหน้านี้ สำหรับประเด็น M&A บริษัทคาดจะเข้าซื้อกิจการ 2-3 บริษัทในปีนี้ โดยประเมินอัพไซด์ต่อกำไร 16-23% พร้อมมองว่าหากการเข้าซื้อกิจการทำได้ตามเป้าหมายจะทำให้ P/E ลดลงจาก 42 เท่าเป็น 33-35 เท่า

โดย สำนักข่าวอินโฟเควสท์ (9 มี.ค. 64)

Tags: Consensus, TQM, ดีบีเอส วิคเคอร์ส, ตฤณ สิทธิสวัสดิ์, ทีคิวเอ็ม คอร์ปอเรชั่น, บัวหลวง, หยวนต้า, หุ้นไทย