โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) หลังมองผลประกอบการปี 64 ทรงตัวจากปีก่อนแม้อยู่ในช่วงการลงทุน ประกอบกับ คาดว่าบริษัทสามารถจ่ายเงินปันผลจากผลประกอบการปีนี้ในระดับสูงได้ ขณะเดียวกันบริษัทจะมีการจ่ายเงินปันผลงวดผลประกอบการครึ่งหลังปี 63 กำหนดขึ้น XD วันที่ 19 ก.พ.นี้ด้วย

อย่างไรก็ดี แม้ผลประกอบการในไตรมาส 4/63 จะประกาศออกมาใกล้เคียงกับตลาดคาด โดยรายได้เฉลี่ยต่อเดือนต่อผู้ใช้บริการ (ARPU) ถูกกดดันจากการแข่งขันสูงขึ้น, การระบาดของโควิด-19 ที่ส่งผลต่อภาพรวมเศรษฐกิจ แต่เชื่อว่าจะฟื้นตัวได้ในปี 65 จากรับรู้กำไรจากการลงทุนเครือข่าย 5G และมีรายได้เพิ่มขึ้นตามสถานการณ์โควิด-19 ที่คลี่คลายลง

เมื่อเวลา 15.11 น.หุ้น ADVANC ที่ 173.50 บาท ปรับลดลง 0.50 บาท (-0.29%)

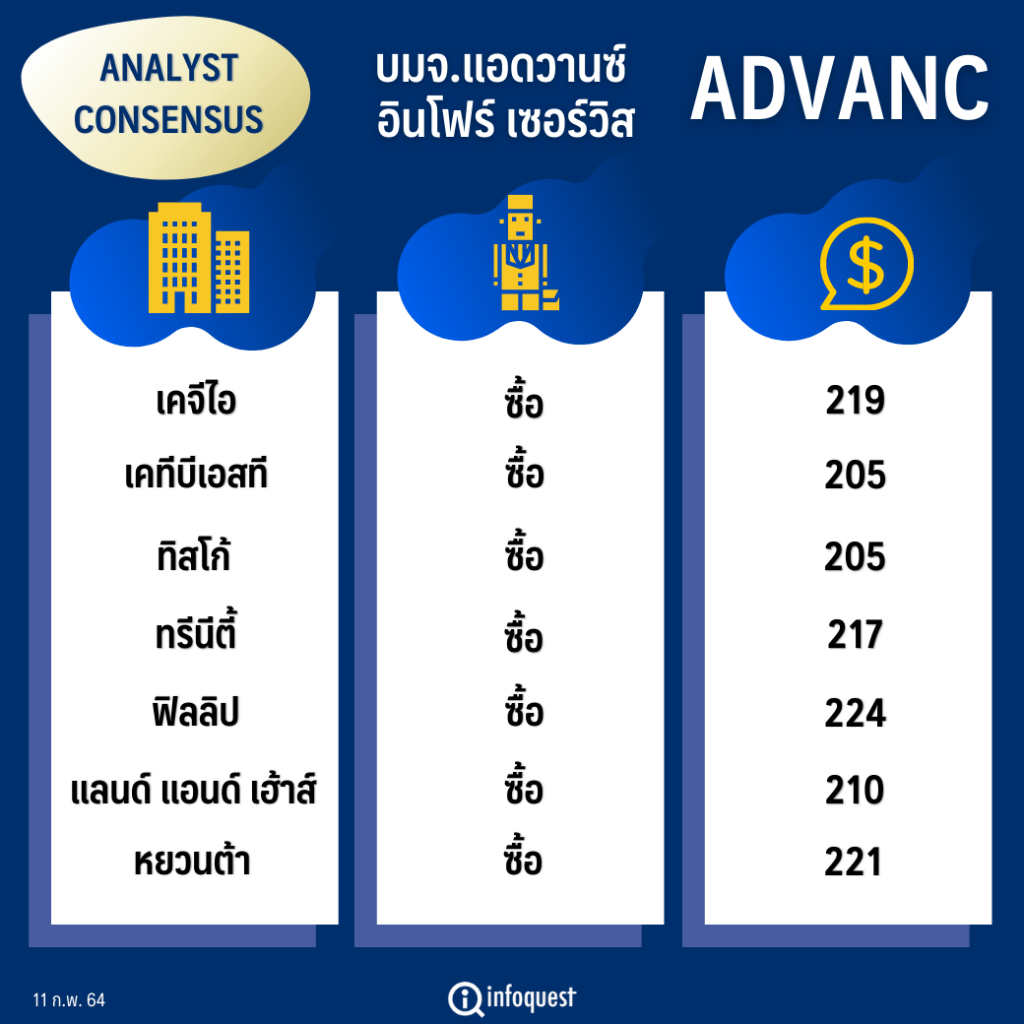

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ | ซื้อ | 219 |

| เคทีบีเอสที | ซื้อ | 205 |

| ทิสโก้ | ซื้อ | 205 |

| ทรีนีตี้ | ซื้อ | 217 |

| ฟิลลิป | ซื้อ | 224 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 210 |

| หยวนต้า | ซื้อ | 221 |

นักวิเคราะห์หลักทรัพย์ บล.แลนด์ แอนด์ เฮ้าส์ กล่าวว่า ผลประกอบการ ADVANC ปี 64 คาดว่าจะทรงตัวจากปี 63 แม้ยังอยู่ใน cycling ของการลงทุนโครงข่าย 5G จากฐานกำไรในปีก่อนเทียบกับแผนการลงทุนในปีนี้ยังอยู่ในระดับที่ดี เมื่อเทียบกับหุ้นในกลุ่มที่มีโอกาสที่กำไรจะลดลงเนื่องจากฐานกำไรปีก่อนต่ำแต่ปีนี้ยังต้องลงทุนเป็นจำนวนมาก อย่างไรก็ดี คาดว่าปีนี้ ADVANC จะสามารถจ่ายเงินปันผลได้ใกล้เคียงกับงวดปีก่อนที่ระดับ 75% ซึ่งถือว่าอยู่ในระดับสูง จากนโยบายการจ่ายเงินปันผลไม่ต่ำกว่า 70% ของกำไรสุทธิ

โดยในปี 64 ยังคงเป็นปีแห่งการลงทุนโครงข่าย 5G โดยกลางเดือน ม.ค.64 จะรับมอบคลื่น 700 MHz จำนวน 15 MHz และเดือน มี.ค.700 MHz ที่ได้ประมูลเพิ่มเติมอีก 10 MHz รวมถึงเดือน เม.ย.จะรับมอบคลื่น 2.6GHz ซึ่งเป็นคลื่น 5G สำหรับภาคอุตสาหกรรม

นอกจากนี้ การตัดค่าเสื่อมราคาโครงข่าย 3G หมดไปตั้งแต่ปลายปี 63 ทำให้สามรถชดเชยค่าเสื่อมราคาจากโครงข่ายใหม่ได้ ขณะที่ ADVANC ตั้งเป้ารายได้และ EBITDA ปี 64 เติบโต Single digit จึงเชื่อว่ากำไรจะทรงตัวใกล้เคียงกับปี 63 ก่อนจะพลิกฟื้นตัวกลับมาเติบโตในปี 65 จากการเก็บเกี่ยวผลประโยชน์จากโครงข่าย 5G และรายได้ของ Sim นักท่องเที่ยวต่างชาติกลับมาสู่ระดับปกติ

สำหรับกำไรในงวดไตรมาส 4/63 ฟื้นตัวดีขึ้นจากงวดไตรมาส 3/63 เป็นไปตามคาด โดยรวมกำไรสุทธิปี 63 อยู่ที่ 27,434 ล้านบาท ลดลง 12% จากปี 62 สอดคล้องกับประมาณการของเรา หลัก ๆ เกิดจากค่าใบอนุญาต 2600 MHz ที่เพิ่มขึ้น และรายจ่ายในการขยายโครงข่าย 5G รวมถึงผลกระทบโควิด-19 ที่ทำให้ Sim นักท่องเที่ยวต่างชาติหายไป

“ปีหน้าจะเห็นการเติบโตจาก CAPEX ที่หมดไปและเริ่มรับรู้กำไรจากการลงทุนได้ อีกทั้งคนไทยจะเปลี่ยนจาก 4G ไปใช้ 5G มากขึ้น ซึ่งปัจจุบัน iphone 12 ที่รองรับระบบ 5G ได้เปิดตัวแล้วและได้รับความนิยมในไทยสูง เป็นผลดีต่อ ADVANC ที่มีสัญญาณ 5G แข็งแกร่งที่สุด”

นักวิเคราะห์ฯ กล่าว

นักวิเคราะห์ฯ กล่าวต่อว่า ยังคงราคาเป้าหมายหุ้น ADVANC ปีนี้ที่ 210 บาท มี upside 21% บวกกับเงินปันผลงวดครึ่งหลังปี 63 สูงกว่าคาดอยู่ที่ 3.68 บาท คิดเป็นผลตอบแทน 2.1% จะขึ้นเครื่องหมาย XD 19 ก.พ นี้ ยืนยันแนะ “ซื้อ” และยังคงเป็น Top pick ในกลุ่ม ICT

ด้านบทวิเคราะห์ บล.ทิสโก้ ระบุว่า ADVANC มีผลประกอบการไตรมาส 4/63 กลาง ๆ พร้อมทั้งยังมีการแข่งขันอินเตอร์เน็ตอันลิมิเต็ด ความเร็วคงที่เป็นปัญหาหลักต่อ ARPU อย่างไรก็ตาม ADVANC ได้ออกแนวทางการลงทุนปีนี้ที่ค่อนข้างชัดเจน ทำให้แม้กำไรจะไม่น่าตื่นเต้น แต่คาดจะมีเงินปันผลต่อหุ้น (DPS) สูงขึ้น

ADVANC รายงานกำไรไตรมาส 4/63 อยู่ที่ 7.16 พันล้านบาท เพิ่มขึ้น 10% จากไตรมาสก่อน และเพิ่มขึ้น 1.4% จากช่วงเดียวกันของปีที่แล้ว สูงกว่าการประเมิน 7.015 พันล้านบาท หากไม่รวมรายการพิเศษจะมีกำไร 6.9 พันล้านบาท แม้จะมี Postpaid net เพิ่มขึ้น 420,000 ราย แต่มี Postpaid ARPU ต่ำลง เป็นปัจจัยที่น่ากังวล ในส่วนของการปันผล ADVANC ได้จ่ายปันผล 3.68 บาท/หุ้น หรือ 80% ของกำไรครึ่งหลังปี 63

ขณะที่ Postpaid net add ในไตรมาส 4/63 ที่เพิ่มขึ้นมีปัจจัยจาก one-off event จากโครงการกระตุ้นการจับจ่ายใช้สอยในช่วงสิ้นปี และการเปิดตัว iPhone12 หาก discount รายได้จากภาษีนิติบุคคลและอัตราแลกเปลี่ยน จะทำให้รายได้หลักไตรมาส 4/63 ออกมาไม่ต่างจากเดิมนัก

อีกทั้งยังมอง ARPU จาก 5G ที่เพิ่มขึ้นอาจไม่เพียงพอที่จะหักลบกับการแข่งขันทางราคาในขณะนี้ได้ ซึ่งจะทำให้กำไรไตรมาส 1/64 และไตรมาส 2/64 ไม่เพิ่มขึ้นด้วย เหตุผลนี้ทำให้ลดประมาณกำไรลง 5.15% และ 4.7% ในปี 64 และปี 65 และลดมูลค่าเหมาะสมลงเหลือ 205 บาท

อย่างไรก็ตาม บริษัทได้ลดงบลงทุนปี 64 ลงเหลือ 2.5-3 หมื่นล้านบาท จากเดิมที่ตั้งไว้ 3.5-4 หมื่นล้านบาท ซึ่งสอดคล้องกับการประเมินที่คาดว่า ADVANC จะมีกระแสเงินสด (FCF) ดีขึ้นเนื่องจากผู้ให้บริการตื่นเต้นกับ 5G น้อยลงหลังมีอุปกรณ์ที่รองรับ 5G ในประเทศค่อนข้างน้อย โดยคาด DPS ปีนี้จะอยู่ที่ 7.4บาท/หุ้น คิดเป็น yield 4.3% กลับสู่ DPS ระดับเดียวกับปี 62

ด้าน บล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ไปในทิศทางเดียวกันว่า กำไรสุทธิของ ADVANC ในงวดไตรมาส 4/63 อยู่ที่ 7.16 พันล้านบาท ใกล้เคียงกับที่เราคาด แต่ดีกว่าที่ตลาดคาดการณ์ประมาณ 7% ทำให้กำไรสุทธิรวมทั้งปี 63 อยู่ที่ 2.74 หมื่นล้านบาท ทั้งนี้ บริษัทประกาศจ่ายเงินปันผล 3.68 บาท/หุ้น สำหรับผลการดำเนินงานงวดครึ่งหลังปี 63 (กำหนดขึ้น XD วันที่ 19 กุมภาพันธ์ 64)

อย่างไรก็ดี คงประมาณการกำไรหลักในปี 64 และปี 65 เอาไว้ตามเดิมที่ 2.62 หมื่นล้านบาท และ 2.69 หมื่นล้านบาทตามลำดับ คาดว่ากำไรที่ลดลงในปี 64 จะเป็นเพราะการระบาดรอบใหม่ของโควิด-19 และเศรษฐกิจที่ขยายตัวต่ำจะยังกดดัน ARPU ประกอบกับผู้ใช้บริการ 5G จำนวนไม่มากพอที่จะชดเชยต้นทุนค่าคลื่นที่คาดว่าจะเพิ่มเข้ามาในปี 64 (700 MHz และ 26GHz) ในขณะเดียวกันคาดว่ากำไรที่เพิ่มขึ้นในปี 65 จะมาจากรายได้ที่เพิ่มขึ้นตามสถานการณ์โควิด-19 ที่คลี่คลายลง

นอกจากนี้ ประเมินราคาเป้าหมายปี 64 ไว้ที่ 219 บาท (DCF ใช้ WACC ที่ 7.6%) คงคำแนะนำซื้อ ADVANC เนื่องจากผลประกอบการปี 64-65 มีแนวโน้มแข็งแกร่งกว่าหุ้นอื่นในกลุ่ม และอัตราผลตอบแทนจากเงินปันผลงวดครึ่งหลังปี 63 อยู่ที่ 2.1% และคาดว่างวดปี 64 จะอยู่ที่ 3.6%

โดย สำนักข่าวอินโฟเควสท์ (11 ก.พ. 64)

Tags: ADVANC, Consensus, ทรีนีตี้, ทิสโก้, ฟิลลิป, หยวนต้า, หุ้นไทย, อินเทอร์เน็ต, เคจีไอ, เคทีบีเอสที, แลนด์ แอนด์ เฮ้าส์, แอดวานซ์ อินโฟร์ เซอร์วิส