โบรกฯต่างเชียร์”ซื้อ”หุ้น บมจ.ซินเน็ค (ประเทศไทย) (SYNEX) แนวโน้มไตรมาส 4/64 จะเดินหน้าทำ New High จาก High Season ทำให้เติบโตทั้ง YoY และ QoQ ได้แรงหนุนจากยอดขาย และ Margin ที่ขยายตัวดี, ยังได้อานิสงส์จากขายไอโฟน 13 ได้เร็ว, ราคาขายเฉลี่ยปรับตัวขึ้นตามสัดส่วนยอดขายสินค้า Gaming ที่เพิ่มขึ้น และการเริ่มธุรกิจ marketplace สินค้า IT มือสอง (SWOPMART) ที่จะช่วยหนุน และเพิ่มโอกาสในการขยายธุรกิจอื่นในระยะยาว

SYNEX ยังเป็นอีกหนึ่งหุ้นที่ไม่ถูกกระทบจากการระบาดของโควิด-19 และภาพรวมยังมีการเติบโตตามเทรนด์ของ 5G และ Work from Home รวมถึงเทรนด์ Cryptocurrency ด้วย และปีหน้าก็จะมีสินค้าใหม่ออกมาขายตามการมาของ Metaverse และสินค้าเกี่ยวกับ Gaming ก็จะมีมากขึ้น ซึ่งบริษัทฯขายสินค้าได้ครอบคลุมสร้างยอดขายได้เพิ่มขึ้น

พร้อมคาดการณ์กำไรปกติปี 64 ไว้ที่ 755-762 ล้านบาท เติบโตจากปี 63 ส่วนปี 65 คาดว่าจะมีกำไรปกติ 924-956 ล้านบาท เติบโตตามความต้องการสินค้า IT ที่สูง, การเพิ่มสินค้า และ product line อย่างต่อเนื่อง ส่งผลให้บริษัทไม่ได้รับผลกระทบอย่างมีนัยจากปัญหาสินค้าที่ขาดแคลน

หุ้น SYNEX ปิดเช้าที่ 32.75 บาท เพิ่มขึ้น 1.75 บาท (+5.65%) ขณะที่ดัชนี SET ปิดบวก 0.89%

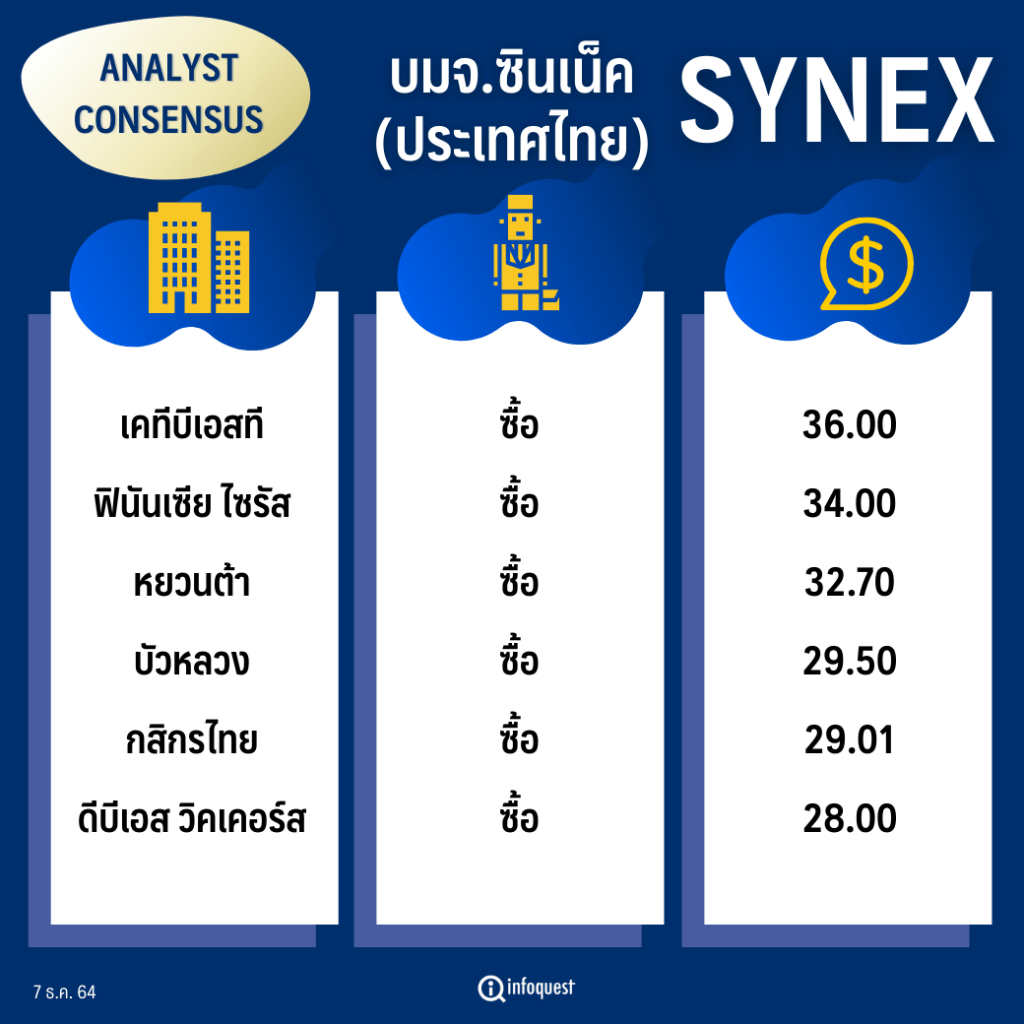

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 36.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 34.00 |

| หยวนต้า | ซื้อ | 32.70 |

| บัวหลวง | ซื้อ | 29.50 |

| กสิกรไทย | ซื้อ | 29.01 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 28.00 |

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า SYNEX แนวโน้มไตรมาส 4/64 จะเดินหน้าทำ New High จาก High Season ทำให้เติบโตทั้ง YoY และ QoQ ได้แรงหนุนจากยอดขาย และ Margin ที่ขยายตัวดี และยังได้อานิสงส์จากขายไอโฟน 13 ได้เร็ว

SYNEX ยังเป็นอีกหนึ่งหุ้นที่ไม่ถูกกระทบจากการระบาดของโควิด-19 และภาพรวมยังมีการเติบโตตามเทรนด์ของ 5G และ Work from Home รวมถึงเทรนด์ Cryptocurrency ด้วย และปีหน้าก็จะมีสินค้าใหม่ออกมาขายตามการมาของ Metaverse และสินค้าเกี่ยวกับ Gaming ก็จะมีมากขึ้น ซึ่งบริษัทฯขายสินค้าได้ครอบคลุมสร้างยอดขายได้เพิ่มขึ้น

พร้อมคาดการณ์กำไรปกติปี 64 ไว้ที่ 755 ล้านบาท เติบโต 35% จากปี 63 ส่วนปี 65 คาดว่าจะมีกำไรปกติ 956 ล้านบาท เติบโต 27% ซึ่งบริษัทเติบโตไปตามเทรนด์ดิจิทัลได้อย่างต่อเนื่อง จากยอดขายสินค้าไอทีที่ดีขึ้น

ด้านบล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ฯเลือก SYNEX ให้เป็นตัวแทนการเติบโตของตลาด IoTs ของประเทศไทย โดยคาดไตรมาส 4/64 SYNEX จะมีผลประกอบการเติบโตทั้ง YoY และ QoQ พร้อมทำจุดสูงสุดใหม่ โดยคาดเบื้องต้นที่ 210 ล้านบาท (+8.0% QoQ, +23% YoY) หนุนจากยอดขายที่เติบโตดีขึ้น QoQ และ YoY หากกำไรออกมาตามคาด กำไรทั้งปี 2564 ของ SYNEX จะสูงกว่าคาดการณ์ทั้งปี 2564 ของเราเล็กน้อย

นอกจากการบุกตลาด IT มือสองเต็มตัวในปี 2565 บริษัทฯตั้งเป้าหมายเพิ่มส่วนแบ่งการตลาดใน segment ใหม่ เช่น ตลาดบริการด้าน Cybersecurity โดยจะนำเสนอสินค้าและบริการในกลุ่มนี้เพิ่มเติม และเพิ่มทีม IT เพื่อเข้าเจาะตลาดงานบริการด้าน Systerm Intregator (SI) เพิ่มเติม รวมถึงบริษัทฯ มีแผนเปิดตัวสินค้า House Brand 3 กลุ่มใหญ่ ประกอบไปด้วย Mobile/Accessories อุปกรณ์ต่อพ่วง Gaming และอุปกรณ์ต่อพ่วงคอมพิวเตอร์ในช่วงต้นปี 2565 โดยปัจจุบันบริษัทฯ ยังไม่ให้ Guidance ด้านรายได้แต่สินค้า House Brand จะทำกำไรสูงกว่าสินค้าปกติอย่างมีนัยสำคัญ

สำหรับปี 2565 คาดเห็นการเติบโตต่อเนื่อง โดยคาดกำไรปกติที่ 924 ล้านบาท (+17.5% YoY) หนุนจากความต้องการ IT ที่ยังเด่นต่อเนื่อง ทั้งนี้ ประมาณยังไม่ได้รวมประมาณของสินค้า House brand product และการบุกตลาด Systerm Intregator (SI)

ส่วนบล.เคทีบีเอสที ระบุว่า จากผลการดำเนินงานไตรมาส 4/64 ที่จะขยายตัวสูงจากสินค้า Apple, ราคาขายเฉลี่ยปรับตัวขึ้น ตามสัดส่วนยอดขายสินค้า Gaming ที่เพิ่มขึ้น, GPM ที่สูงขึ้น และการเริ่มธุรกิจ marketplace สินค้า IT มือสอง (SWOPMART) ที่จะช่วยหนุน และเพิ่มโอกาสในการขยายธุรกิจอื่นในระยะยาว

พร้อมคงประมาณการกำไรปกติปี 2564 ที่ 762 ล้านบาท (+37% YoY) และปี 2565 ที่ 952 ล้านบาท (+25% YoY) จากรายได้ที่ขยายตัวปีละ +16-19% YoY ตามความต้องการสินค้า IT ที่สูง, การเพิ่มสินค้า และ product line อย่างต่อเนื่อง ส่งผลให้บริษัทไม่ได้รับผลกระทบอย่างมีนัยจากปัญหาสินค้าที่ขาดแคลน และประเมินผลการดำเนินงานไตรมาส 4/64 จะขยายตัว YoY และ QoQ จากยอดขาย iPhone และ iPad ที่เพิ่มขึ้น

โดย สำนักข่าวอินโฟเควสท์ (07 ธ.ค. 64)

Tags: Consensus, Infographic, SYNEX, ซินเน็ค, วีระวัฒน์ วิโรจน์โภคา, หุ้นไทย