น.ส.นวพร มหารักขกะ ผู้ช่วยผู้ว่าการ สายบริหารความเสี่ยงองค์กร ธนาคารแห่งประเทศไทย (ธปท.) เปิดผยว่า ธปท.เผยผลสำรวจทักษะทางการเงินของไทย ปี 2563 โดยเป็นการสำรวจครั้งที่ 8 ตามกรอบของ The Organization for Economic Co-operation and Development (OECD) ครอบคลุมกลุ่มตัวอย่างทุกจังหวัดทั่วประเทศ รวม 11,901 ครัวเรือน เพื่อเป็นข้อมูลในการพัฒนาทักษะทางการเงินของคนไทย และสร้างภูมิคุ้มกันทางการเงินที่ดี

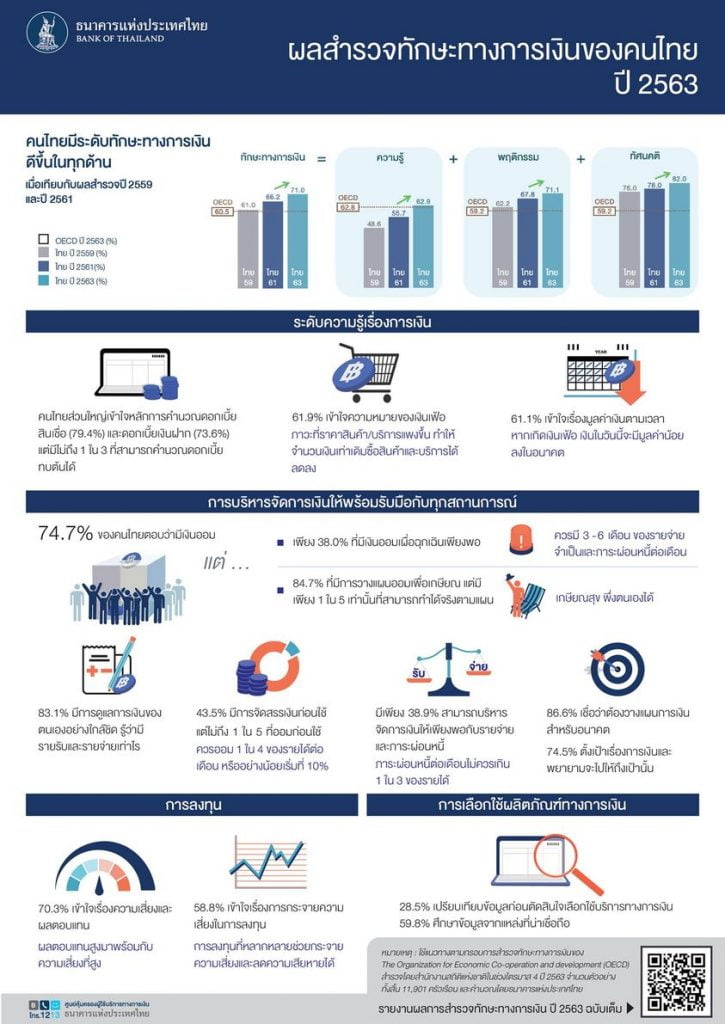

โดยผลการสำรวจทักษะทางการเงินปี 2563 แสดงให้เห็นว่าคนไทยมีพัฒนาการระดับทักษะทางการเงินดีขึ้นอยู่ที่ 71% สูงกว่าการสำรวจครั้งก่อนในปี 2561 ที่ 66.2% และสูงกว่าค่าเฉลี่ยการสำรวจทักษะทางการเงินครั้งล่าสุดของ OECD ในปี 2563 ที่ 60.5% เมื่อพิจารณาองค์ประกอบของทักษะทางการเงินทั้ง 3 ด้าน พบว่าคนไทยมีพัฒนาการดีขึ้นในทุกด้าน โดยความรู้ทางการเงินอยู่ที่ 62.9% ปรับตัวดีขึ้นในทุกหัวข้อ แต่ยังมีหัวข้อที่สามารถพัฒนาและส่งเสริมเพิ่มเติม ได้แก่ การคำนวณดอกเบี้ยเงินฝากทบต้น การกระจายความเสี่ยงในการลงทุน และมูลค่าของเงินตามกาลเวลา

ด้านพฤติกรรมทางการเงินอยู่ที่ 71.1% โดยหัวข้อการจัดสรรเงินก่อนใช้ และศึกษาข้อมูลจากแหล่งที่เหมาะสม มีคะแนนเพิ่มขึ้นมาก อย่างไรก็ดี หัวข้อการบริหารจัดการเงินเพื่อหลีกเลี่ยงปัญหาเงินไม่พอใช้ มีคะแนนลดลง ด้านทัศนคติทางการเงินอยู่ที่ 82% มีพัฒนาการดีขึ้นอย่างต่อเนื่อง โดยเฉพาะทัศนคติในเรื่องการวางแผนเพื่ออนาคตในระยะยาว เป็นหัวข้อที่มีพัฒนาการจากปี 2561 มากที่สุด

“ความไม่มั่นคงทางรายได้จากวิกฤตการณ์การแพร่ระบาดของโรคโควิด-19 น่าจะมีส่วนทำให้ประชาชนตระหนักถึงความสำคัญในการเตรียมพร้อมรับมือกับเหตุการณ์ในอนาคตมากขึ้น”

น.ส.นวพร ระบุ

ทั้งนี้ เมื่อพิจารณาระดับทักษะทางการเงินตามมิติช่วงวัย พบว่าทุกวัยมีพัฒนาการที่ดีขึ้นในทุกด้าน สอดคล้องกับภาพรวมของประเทศ โดย Gen Y มีระดับทักษะทางการเงินดีที่สุดเมื่อเทียบกับวัยอื่น เนื่องจากมีคะแนนด้านความรู้และพฤติกรรมทางการเงินสูง แต่มีคะแนนทัศนคติทางการเงินค่อนข้างน้อย รองลงมาคือ Gen X โดยทัศนคติทางการเงิน เป็นหัวข้อที่มีคะแนนสูงสุดเมื่อเทียบกับช่วงวัยอื่น Gen Z มีคะแนนทักษะทางการเงินค่อนข้างน้อย โดยมีคะแนนด้านพฤติกรรมและทัศนคติทางการเงินน้อยที่สุดในทุกช่วงวัยแต่มีพัฒนาการของระดับทักษะทางการเงินดีขึ้นมากเมื่อเทียบกับคะแนนปี 2561 โดยเฉพาะด้านความรู้และพฤติกรรมทางการเงิน และ Gen Baby Boomer ขึ้นไป มีคะแนนทักษะทางการเงินน้อยที่สุด โดยมีคะแนนด้านความรู้น้อยกว่าช่วงวัยอื่น

สำหรับการสำรวจทัศนคติและพฤติกรรมการออม พบว่า ในปี 2563 สัดส่วนผู้มีเงินออมในกลุ่มตัวอย่างเพิ่มขึ้น 74.7% จาก 72% ในปี 2561 และคนส่วนใหญ่มีความตระหนักเรื่องการออมเงินเพื่อใช้ในยามฉุกเฉิน และการออมเพื่อการเกษียณ ซึ่งการแพร่ระบาดของโรคโควิด-19 น่าจะเป็นสาเหตุที่ทำให้ประชาชนตระหนักถึงความจำเป็นของการเก็บเงินสำรองมากขึ้น

อย่างไรก็ดี มีเพียง 38% ที่มีเงินสำรองอยู่ได้เกิน 3 เดือนหากต้องหยุดงานกะทันหัน แสดงให้เห็นว่ายังมีความจำเป็นต้องส่งเสริมการออมให้บรรลุเป้าหมาย ทั้งนี้ แรงจูงใจสำคัญในการออมมาจากการมีเป้าหมายหรือแผนที่ชัดเจนที่จะต้องใช้เงินในอนาคต แต่มีเพียง 19.7% ที่จัดสรรเงินเพื่อออมก่อนนำเงินไปใช้จ่าย จึงอาจเป็นเหตุผลที่ทำให้เป้าหมายการออมไม่สำเร็จ

“แม้คนไทยจะมีสัดส่วนเงินออมเพิ่มขึ้น แต่ก็พบว่ากันชนในกรณีขาดรายได้ยังค่อนข้างบาง มีเงินออมไม่เพียงพอใช้ในระยะ 3 เดือน กว่า 60% โดยในจำนวนนี้ 30% ไม่รู้ด้วยซ้ำว่าต้องมีเงินเพียงพอแค่ไหน ที่สำคัญมีเพียง 17.8% หรือไม่ถึง 1 ใน 5 ที่มีเงินออมเพียงพอหลังเกษียณไปแล้ว”

น.ส.นวพร กล่าว

ทั้งนี้ ธปท.เสนอว่าควรมีการออมก่อนใช้ ในระดับ 40% ของรายได้ หรืออย่างน้อยที่สุดในสถานการณ์โควิด ควรเริ่มออมได้ 10% หากทำเป็นนิสัยก็จะมีสุขภาพทางการเงินที่แข็งแกร่งได้ โดยระดับเงินออมที่เหมาะสม ควรจะเพียงพอใช้ในระยะ 3-6 เดือน หากต้องขาดรายได้กะทันหัน โดยกำหนดเป้าหมายเงินออม คำนวณรายได้ รายจ่าย บันทึกและกันรายจ่ายจำเป็นออกไปก่อน

โดย สำนักข่าวอินโฟเควสท์ (28 ต.ค. 64)

Tags: การเงิน, การเงินส่วนบุคคล, ธนาคารแห่งประเทศไทย, ธปท., นวพร มหารักขกะ, เงินออม