โบรกเกอร์ ต่างเชียร์ “ซื้อ” หุ้น บมจ.สตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) แนวโน้มกำไรสุทธิไตรมาส 4/64 ฟื้นแรงตามค่าการกลั่น (GRM) ที่ปรับตัวขึ้นมาที่ 7 เหรียญสหรัฐ/บาร์เรล สูงสุดนับจากปลายปี 60 และต้นปี 61 ส่งผลให้ผลงานพลิกกลับมาเป็นบวกครั้งแรกในรอบ 5 ไตรมาส

รวมถึงราคาน้ำมันดิบล่าสุดยังปรับตัวขึ้นทำจุดสูงสุดใหม่ต่อเนื่อง ทำให้เป็น Sentiment บวกต่อโอกาสมีกำไรจากการสต๊อกน้ำมัน (Stock Gain)

หุ้น SPRC ปิดเช้าที่ 11.00 บาท ลดลง 0.20 บาท (-1.79%) ขณะที่ดัชนี SET ลบ 0.55%

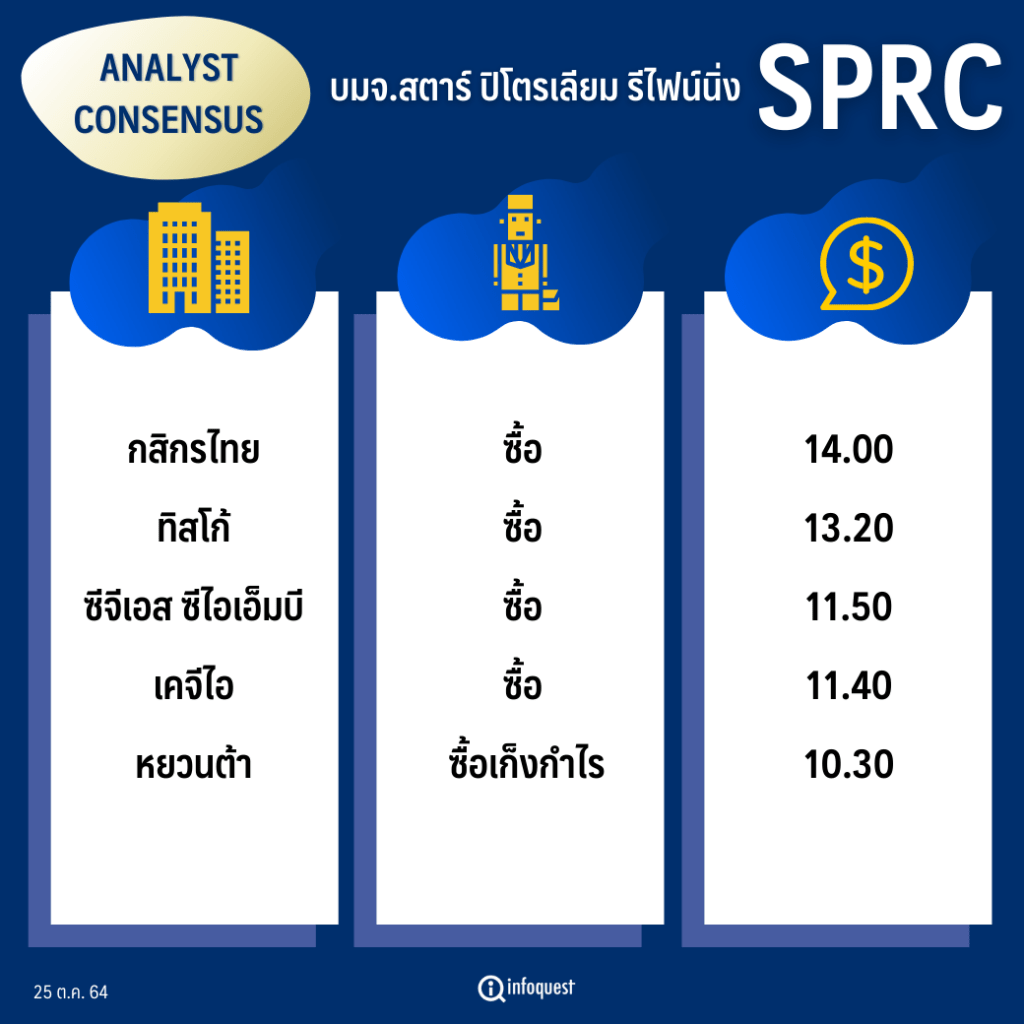

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กสิกรไทย | ซื้อ | 14.00 |

| ทิสโก้ | ซื้อ | 13.20 |

| ซีจีเอส ซีไอเอ็มบี | ซื้อ | 11.50 |

| เคจีไอ | ซื้อ | 11.40 |

| หยวนต้า | ซื้อเก็งกำไร | 10.30 |

นายจักรพงศ์ เชวงศรี นักวิเคาระห์ บล.กสิกรไทย คาดการณ์กำไรสุทธิของ SPRC ในไตรมาส 4/64 จะฟื้นตัวแรง โดยคาดกำไรสุทธิจะอยู่ที่ 3,000 ล้านบาท หลักๆ มาจาก Inventory Gain ราว 2,500-3,000 ล้านบาท จาก GRM ปรับตัวขึ้นจาก 3 เหรียญสหรัฐ/บาร์เรล เป็น 7 เหรียญสหรัฐ/บาร์เรล ทำให้ core profit พลิกกลับมาเป็นบวกครั้งแรกในรอบ 5 ไตรมาส

บริษัทปรับประมาณการณ์กำไรสุทธิปี 64 ขึ้น 97% จาก Oil Inventory Gain ที่ราคาน้ำมันดีกว่าคาด โดยปรับขึ้นจาก 3,000 ล้านบาท เป็น 5,700 ล้านบาท ขณะในปี 65-66 ปรับขึ้น 12% และ 16% ตามลำดับ จากคาดการณ์ค่าการกลั่นปรับเพิ่มขึ้น ซึ่งด้วยภาพตรงนี้คาดว่า SPRC จะกลับมาจ่ายปันผลสำหรับปี 65 ได้ และน่าจะทำให้เป็นจุดดึงดูดของกองทุนกลับเข้ามาถือ SPRC อีกครั้ง เนื่องจากมีการจ่ายปันผลในอัตราที่สูง คาดว่าจะจ่ายปันผลอย่างต่ำ 3-6%

ส่วนผลการดำเนินงานในไตรมาส 3/64 คาดกำไรสุทธิจะอยู่ที่ 258 ล้านบาท ลดลงจากไตรมาส 3/63 ที่ 4% และลดลงจากไตรมาส 2/64 ที่ 67% จาก GRM ยังติดลบ ที่ระดับ 2.4 เหรียญสหรัฐ/บาร์เรล ต่ำกว่าเบรกอีเว้นท์ที่อยู่ที่ 4 เหรียญสหรัฐ/บาร์เรล และ Refinery Operating range ก็ลดลง 9% จากช่วงเดียวกันของปีก่อน และ 5% จากไตรมาสก่อนหน้า มาอยู่ที่ 130 Kbd เป็นผลมาจากการแพร่ระบาดของโควิด-19 ที่ลดความต้องการใช้ในประเทศลง และมีการปิดซ่อมบำรุงโรงกลั่น 5 วัน ในไตรมาสนี้

ด้าน บล.ทิสโก้ ระบุในบทวิเคราะห์ฯได้ปรับประมาณการของ SPRC ขึ้น จากค่าการกลั่นฟื้นตัวเร็วกว่าที่คาด และแข็งแกร่งมากกว่าคาด โดย GRM เฉลี่ยของ Singapore ได้เพิ่มขึ้นแตะ 7 เหรียญสหรัฐ/บาร์เรล สูงสุดนับจากปลายปี 60 และต้นปี 61 ตามการเดินทางที่เพิ่มขึ้นใน APAC ที่หนุนโดยอุปสงค์ของน้ำมันที่เพิ่มขึ้น และกลุ่มโรงกลั่นขั้นกลางก็ได้ประโยชน์จากการเดินทางระหว่างประเทศที่เพิ่มขึ้น, การเปลี่ยนก๊าซเป็นน้ำมัน และสภาพอากาศที่หนาว โดยทาง US National Oceanic and Atmospheric Administration มองว่ามีโอกาส 87% ที่ La Nina จะต่อเนื่องไปจนถึงเดือน ก.พ.65

รวมทั้งในเชิงของอุปทานการส่งออกของจีนยังอยู่ในระดับต่ำท่ามกลางอุปสงค์ในประเทศที่สูง และมีการจำกัดโควต้า, Saudi Aramco’s Jizan refinery (450 kbpd) กำลังประสบปัญหาในการเพิ่มกำลังการผลิต นอกจากนี้ในเดือน ม.ค.-เม.ย.เป็นช่วงที่โรงกลั่นทั่วโลกปิดปรับปรุง และทำให้สต็อคต่ำสุดในรอบ 5 ปี

แต่อย่างไรก็ตาม มองว่า Premium จะเปลี่ยนแปลงไม่มาก เนื่องจากอุปสงค์ที่แข็งแกร่งชดเชยจากแผนการเพิ่มกำลังการผลิตของ OPEC+

ขณะที่มองว่ากลุ่มโรงกลั่นของไทยมีโอกาสการปรับประมาณการขึ้น โดยเฉพาะ SPRC ที่มีอัตรากำไรฟื้นตัว แต่ราคายังซื้อขายที่ส่วนลด ทำให้มองว่าเป็นหุ้นแนะนำของกลุ่มโรงกลั่น แนะนำให้ ซื้อ โดยมีมูลค่าที่เหมาะสม 13.20 บาท เพิ่มขึ้นจากเดิมที่ 9.9 บาท

ส่วนบล.หบวนต้า (ประเทศไทย) ระบุว่า SPRC เป็นตัวเลือกการเก็งกำไรระยะสั้นตามค่าการกลั่น หุ้นมีปัจจัยหนุนจากค่าการกลั่นสิงคโปร์ที่ฟื้นตัวระดับ 6-7 เหรียญสหรัฐ/บาร์เรล สูงสุดรอบ 2 ปี ได้อานิสงส์จากภาวะขาดแคลนเชื้อเพลิงผลิตไฟฟ้าในบางประเทศ

แนวโน้มกำไรปกติ Q4/64 ฟื้นตัว QoQ จากอุปสงค์น้ำมันในประเทศที่สูงขึ้นตามกิจกรรมเดินทางทยอยกลับมาเป็นปกติ, ต้นทุนน้ำมัน Crude premium ปรับตัวลดลง, ส่วนต่างราคาน้ำมันสำเร็จรูปได้อานิสงส์จากความต้องการใช้เพื่อผลิตไฟฟ้าทดแทนก๊าซธรรมชาติ และถ่านหินที่ขาดแคลน หากไตรมาส 3/64 เป็นไปตามคาดกำไรไรสุทธิ 9 เดือนปี 64 จะสูงกว่าคาดการณ์ทั้งปี 2564

อย่างไรก็ตาม คงประมาณการเดิมไว้ก่อน เนื่องจากฐานกำไรรายไตรมาสที่ไม่สูงมาก ทำให้ผลประกอบการยังมีโอกาส ผันผวนจากการบันทึกกำไร/ขาดทุนสต็อกน้ำมัน

โดย สำนักข่าวอินโฟเควสท์ (25 ต.ค. 64)

Tags: Consensus, SPRC, กสิกรไทย, จักรพงศ์ เชวงศรี, ซีจีเอส ซึไอเอ็มบี, ทิสโก้, น้ำมันดิบ, ราคาน้ำมัน, สตาร์ ปิโตรเลียม รีไฟน์นิ่ง, หยวนต้า, หุ้นไทย, เคจีไอ