โบรกเกอร์ ต่างเชียร์ “ซื้อ”หุ้น บมจ.ลีโอ โกลบอล โลจิสติกส์ (LEO) จากแนวโน้มผลประกอบการครึ่งปีหลังจะเติบโตโดดเด่นกว่าครึ่งปีแรก คาดกำไรไตรมาส 3/64 น่าจะสูงสุดเป็นประวัติการณ์ หลังอัตราค่าระวางเรือสูงขึ้น และคาดว่ายังคงสูงต่อเนื่องไปถึงช่วงกลางปี 65 ประกอบกับสถานการณ์โควิด-19 ทั่วโลกเริ่มคลี่คลายหนุนการนำเข้า-ส่งออกเติบโต และในช่วงครึ่งหลังของปีจะเป็น High season ของการค้าระหว่างประเทศด้วย

นอกจากนั้น ยังมองเห็นโอกาสเติบโตแบบก้าวกระโดดจากความร่วมมือกับ China Post และการตั้งบริษัทร่วมทุน Cardinal Maritime Thailand ที่ถือหุ้น 51% ร่วมกับ Cardinal UK นอกจากนี้ยังมีดีล M&A กิจการ Air Freight ซึ่งจะเห็นความชัดเจนในปีหน้าอีก 2-3 ดีล เข้ามาสร้างอัพไซด์ในอนาคต

หุ้น LEO ปิดเช้า 11.60 บาท เพิ่มขึ้น 0.30 บาท (+2.65%) ขณะที่ดัชนี SET บวก 0.91%

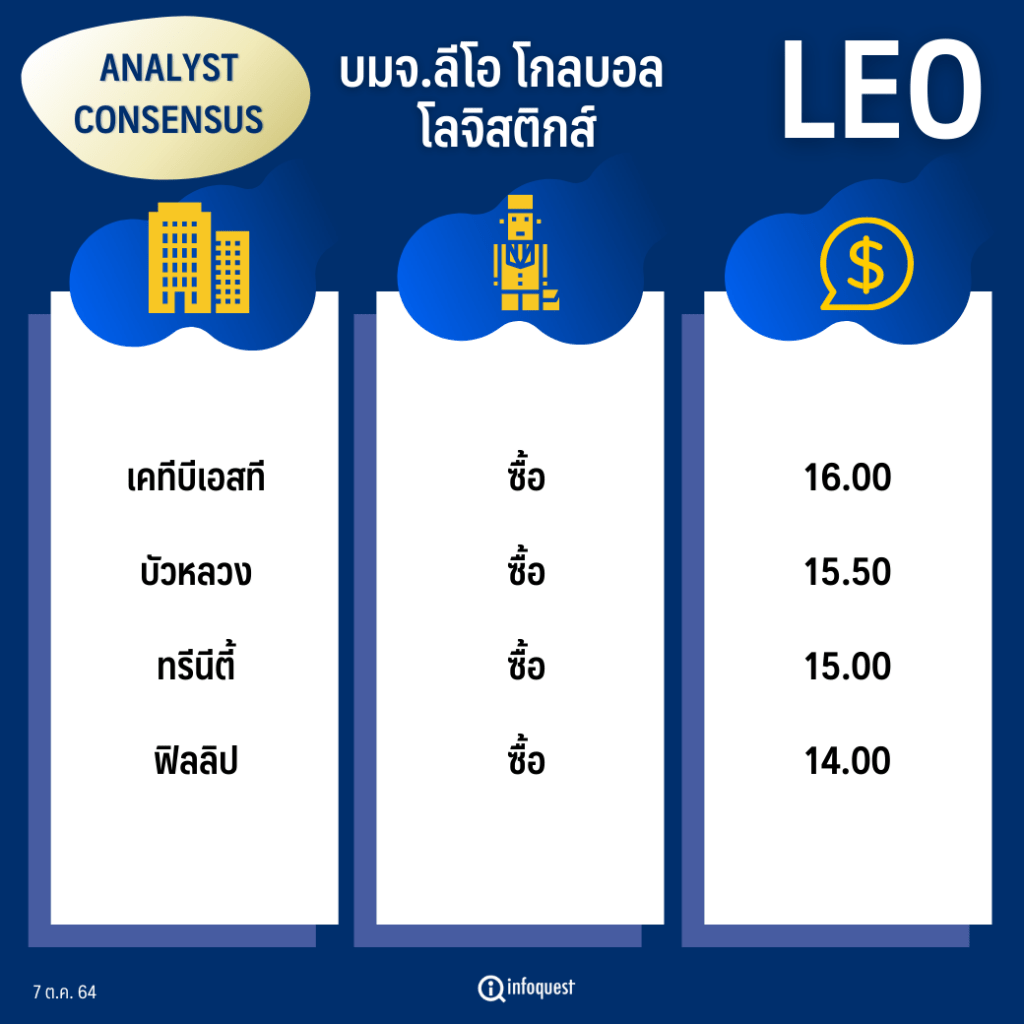

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 16.00 |

| บัวหลวง | ซื้อ | 15.50 |

| ทรีนีตี้ | ซื้อ | 15.00 |

| ฟิลลิป | ซื้อ | 14.00 |

นายภูวดล ภูสอดเงิน นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง กล่าวว่า กำไรในไตรมาส 3/64 จะสูงสุดเป็นประวัติการณ์ เนื่องจากในช่วงเดือน ก.ค.-ก.ย.ที่ผ่านมา แนวโน้มอุปสงค์การขนส่งสินค้าเพิ่มขึ้นอย่างต่อเนื่องจากปัจจัยฤดูกาลที่จะมีการสต็อคสินค้าของร้านค้าต่างๆ เพื่อรองรับการขายในช่วงแคมเปญโปรโมชั่นของ E-commerce อย่างเช่น 9/9, 10/10, 11/11 เป็นต้น ซึ่งยอดขายเหล่านี้เติบโตทุกปี

บวกกับปีนี้สถานการณ์แพร่ระบาดโควิด-19 ที่เริ่มคลี่คลายทั่วโลกหนุนให้มีการสต็อกสินค้ารองรับ Pent-up Demand จนค่าระวางเรือตู้คอนเทนเนอร์สร้างจุดสูงสุดเป็นประวัติการณ์ในเดือน ก.ย. เบื้องต้นจึงคาดกำไรของ LEO ในไตรมาส 3/64 จะทำสถิติสูงสุดใหม่ที่ 45-50 ล้านบาท เติบโต 200-240% จากช่วงเดียวกันของปีก่อน และ เติบโต 5-15% จากไตรมาสก่อนหน้า

และคาดไตรมาส 4/64 จะยังเติบโตต่อเนื่องราว 200% จากช่วงเดียวกันของปีก่อน และทรงตัวหรือลดลงเล็กน้อยจากไตรมาส 3/64 เนื่องจากคาดว่าอุปสงค์จะยังสูงช่วงเดือน ต.ค.-พ.ย.ที่เตรียมเข้าสู่ช่วงเทศกาลคริสต์มาสและปีใหม่ แต่จะลดลงช่วง ธ.ค.ตามฤดูกาลปกติ

พร้อมทั้งมองเห็นโอกาสเติบโตแบบก้าวกระโดดของ LEO จากความร่วมมือกับ China Post ในการขนส่งสินค้าพัสดุและไปรษณีย์โดยเฉพาะกลุ่ม E-commerce จากจีนไปจนถึงมือลูกค้า และแต่งตั้ง LEO เป็น General Sales Agent (GSA) เส้นทางไทยไปจีน ล่าสุดเพิ่มความถี่ในการขนส่งเป็น 5 เที่ยวบิน/สัปดาห์ จากเดิม 3-4 เที่ยวบิน/สัปดาห์ คาดจะรับรู้กำไรอย่างมีนัยสำคัญตั้งแต่ไตรมาส 4/64 และเต็มปีในปี 65 (สัดส่วนราว 15-20% ของกำไร)

อีกทั้ง LEO ยังตั้งบริษัทร่วมทุน Cardinal Maritime Thailand (ถือหุ้น 51% ร่วมกับ Cardinal UK) ซึ่งเป็นตัวแทนหลักในไทยเพื่อการขนส่งของกลุ่ม Cardinal โดยมีแผนขยายจากเดิมที่เน้นเฉพาะอังกฤษ ไปยังประเทศอื่นในยุโรป รวมถึง ออสเตรเลีย, นิวซีแลนด์, จีน, สิงคโปร์ และเวียดนาม

ขณะที่ประมาณการกำไรปี 65 ไว้ที่ 196.4 ล้านบาท เติบโต 25% ภายใต้สมมุติฐานรายได้เติบโต 20% จาก China Post และ Cardinal รวมทั้ง Organic Growth ตามปริมาณการขนส่งสินค้าที่จะกลับมาหลังสถานการณ์โควิดทั่วโลกคลี่คลาย ขณะที่แนวโน้มค่าระวางเรือ ตู้คอนเทนเนอร์ ยังคงคาดจะสูงกว่าระดับก่อนโควิด-19 ไปอย่างน้อยถึงกลางปี 65 และหากเป็นขาลงจะเป็น Soft-Landing เนื่องจากผู้ประกอบการหันมาเน้นการบริหาร Demand-Supply ในภาพรวมมากขึ้นกว่าในอดีตที่เน้นหั่นราคากันดุเดือด

ทั้งนี้ มอง Potential Upside ต่อกำไรและราคาเป้าหมายจากโอกาส M&A กิจการ Air freight ในปีหน้า 2-3 ดีล แบ่งเป็นในประเทศ 1 ดีล คาดเห็นความชัดเจนไตรมาส 1/65 และต่างประเทศ 1-2 ดีล คาดชัดเจนไตรมาส 4/65

ด้าน บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า กำไรของ LEO ในครึ่งปีแรก สูงกว่าทั้งปี 63 ไปแล้ว โดยในครึ่งปีแรกมีกำไร 70 ล้านบาท เพิ่มขึ้น 148.2% จากช่วงเดียวกันของปีก่อน และมากกว่าทั้งปี 63 ที่มีกำไร 57 ล้านบาท โดยปรับคาดการณ์รายได้ปี 64 ขึ้นเป็น 2,206 ล้านบาท และปรับกำไรสุทธิขึ้นเป็น 156 ล้านบาท เติบโต 174.3% จากปีก่อน และในปี 65 คาดรายได้ที่ 2,428 ล้านบาท เติบโต 10.1% จากปีนี้

การเติบโตดังกล่าวมาจากอัตราค่าระวางเรือที่ปรับตัวขึ้น ส่งผลบวกต่อรายได้ขนส่งทางทะเล ซึ่งเป็นรายได้หลักของ LEO และการเติบโตของการนำเข้า-ส่งออกของประเทศ ซึ่งสินค้าที่ส่งออก 5 อันดับแรกของไทยเป็น รถยนต์และส่วนประกอบ, คอมพิวเตอร์และส่วนประกอบ, ผลิตภัณฑ์ยาง, เม็ดพลาสติก และเคมีภัณฑ์ โดยมีตลาดส่งออกหลัก คือ สหรัฐฯ จีน ญี่ปุ่น เวียดนาม และฮ่องกง ในขณะที่สินค้านำเข้า 5 อันดับแรกของไทยเป็นน้ำมัน, เครื่องจักรกลและส่วนประกอบ, เคมีภัณฑ์, เครื่องจักรไฟฟ้าและส่วนประกอบ และเหล็กกล้าและผลิตภัณฑ์ โดยตลาดนำเข้าหลัก คือ จีน ญี่ปุ่น สหรัฐฯ มาเลเซีย และไต้หวัน ซึ่งสินค้าและประเทศที่ส่งออกและนำเข้าส่วนใหญ่เป็นสินค้าและประเทศที่ LEO ให้บริการ และในช่วงครึ่งหลังของปีจะเป็น High season ของการนำเข้า-ส่งออกอีกด้วย

ทั้งนี้ LEO ยังร่วมมือกับไปรษณีย์ไทยในการพัฒนาตลาดและลูกค้ากลุ่ม E-Commerce ทั้งศูนย์กระจายสินค้า/ขนส่งสินค้าทั้งในประเทศ-ต่างประเทศ รวมถึงพัฒนาบริการใหม่ๆ ที่เกี่ยวข้องกับการขนส่งสินค้าระหว่างประเทศ ที่สามารถต่อยอดทางธุรกิจให้กับทั้งสองฝ่ายได้

นอกจากนี้ LEO ก็มีการขยายงานของตนเอง โดยจะเปิด Self Storage แห่งที่ 2 ที่เยาวราช และลานรับฝากตู้คอนเทนเนอร์แห่งที่ 2 ใน Q4/64 และการทำ M&A ซึ่งน่าจะมีความชัดเจนในปีนี้ 1 แห่ง เป็นผู้ให้บริการ Air Freight และยังมีคุยอีก 2-3 ราย เน้นบริษัทในไทย เวียดนาม และอินโดนีเซีย ซึ่งจะมีความชัดเจนในปี 65

บล.ทรีนีตี้ ระบุในบทวิเคราะห์ฯว่า แนวโน้มผลประกอบการครึ่งปีหลังของ LEO จะเติบโตโดดเด่นมากกว่าครึ่งปีแรก โดยแนวโน้มกำไรในไตรมาส 3/64 น่าจะทำ New High อีกครั้งที่ระดับ 47-50 ล้านบาท เติบโต 17% จากไตรมาสก่อนหน้า โดยเบื้องต้นประเมินว่าปริมาณขนส่งจะขยายตัวได้ถึง 15-20% และราคาค่าขนส่งจะปรับเพิ่มขึ้นได้อีก 5-10%

LEO จะได้รับประโยชน์จากปริมาณขนส่งที่เพิ่มมากขึ้นและ Container Index ที่ปรับสูงขึ้น โดยจากข้อมูล Shanghai Container Index ยังคงทำจุดสูงสุดต่อเนื่อง โดยล่าสุดทำจุดสูงสุดที่ 4,600 จุด ซึ่งประเมินว่าแนวโน้มจะยังคงสูงต่อเนื่องไปจนถึงครึ่งปีแรกของปี 65 ได้ จากสัญญาณการฟื้นตัวในหลายประเทศที่เริ่มที่มีการเข้าถึงวัคซีนอย่างทั่วถึง ซึ่งจะส่งผลต่อปริมาณการบริโภคสินค้าที่มากขึ้น และกิจกรรมการค้าระหว่างประเทศก็จะมากขึ้นตามเช่นกัน

พร้อมกันนี้เชื่อว่าไตรมาส 4/64 จะเห็นความชัดเจนและเริ่มรับรู้รายได้ที่มากขึ้นจากการร่วมมือกับ Cardinal UK ซึ่งมีฐานลูกค้าในตลาดอังกฤษ และยุโรปเหนือ และทวีปยุโรปและโอเชียเนีย (ออสเตรเลีย) จะทำให้ฐานลูกค้าของ LEO ครอบคลุมมากยิ่งขึ้นซึ่งจะเป็น Upside Risk ต่อประมาณการกำไรปี 65 เบื้องต้นยังประเมินกำไรปี 64-65 ที่ 169 ล้านบาท เติบโต 197% จากปีก่อน และ 193 ล้านบาท เติบโต 15% จากปีนี้ ตามลำดับ อย่างไรก็ตามยังคงต้องคอยจับตาดูความเสี่ยงการระบาดโควิด-19 และความเสี่ยงจากความผันผวนของค่าระวางด้วยเช่นกัน

โดย สำนักข่าวอินโฟเควสท์ (7 ต.ค. 64)

Tags: Consensus, GSA, LEO, ลีโอ โกลบอล โลจิสติกส์, หุ้นไทย