โบรกเกอร์ ต่างเชียร์ “ซื้อ”หุ้น บมจ.ดูโฮม (DOHOME) เล็งกำไรสุทธิไตรมาส 3/64 โตกว่า 100% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ยอดขายเติบโตต่อเนื่อง จากยอดขายต่อสาขาเดิม และยังมีการเปิดสาขาใหม่เพิ่มอีก ได้แก่ สาขา Size L 2 แห่ง, สาขาร้าน DOHOME To go ใหม่ 4 แห่ง

พร้อมประเมินแนวโน้มผลการดำเนินงานไตรมาส 4/64 กำไรสุทธิจะดีกว่าไตรมาส 3/64 ความต้องการหรือดีมานด์ของวัสดุก่อสร้างน่าจะฟื้นตัวกลับขึ้นมา หลังจากผ่านพ้นสถานการณ์น้ำท่วม ซึ่งน่าจะเห็นดีมานด์ของการซ่อมแซมบ้าน และอาจจะมีดีมานด์ในเรื่องของการรีโนเวท เพื่อเตรียมความพร้อมก่อนเปิดประเทศอีกรอบหนึ่ง

หุ้น DOHOME ปิดเช้า 23.50 บาท ลดลง 0.20 บาท (-0.84%) ขณะที่ดัชนี SET บวก 0.57%

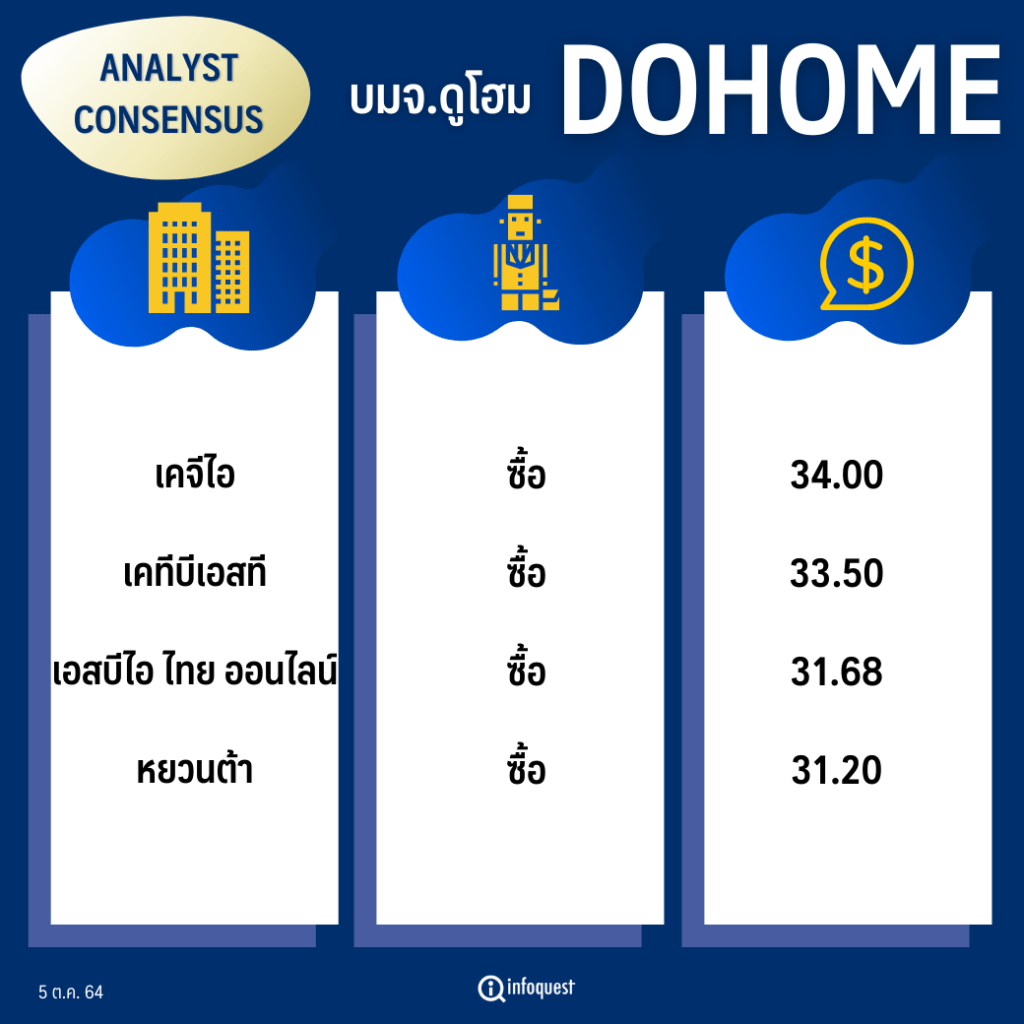

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคจีไอ | ซื้อ | 34.00 |

| เคทีบีเอสที | ซื้อ | 33.50 |

| เอสบีไอ ไทย ออนไลน์ | ซื้อ | 31.68 |

| หยวนต้า | ซื้อ | 31.20 |

นายสุโชติ ถิรวรรณรัตน์ ผู้อวยการฝ่ายวิจัย บล.เคจีไอ (ประเทศไทย) กล่าวว่า กำไรสุทธิในไตรมาส 3/64 คาดว่าจะเติบโต 156% เมื่อเทียบกับช่วงเดียวกันของปีก่อน มาอยู่ที่ 480 ล้านบาท แต่จะลดลง 20% เมื่อเทียบกับไตรมาสก่อนหน้า จากปัจจัยฤดูกาล หรือหน้าฝน และคาดว่ายอดขายจะอยู่ที่ 5.8 พันล้านบาท เติบโต 22% จากช่วงเดียวกันของปีก่อน และลดลง 9% จากไตรมาสก่อนหน้า จากยอดขายต่อสาขา (SSSG) ที่เพิ่มขึ้น 12% และสาขาใหม่ Size L 2 แห่ง, สาขาร้าน DOHOME To go ใหม่ 4 แห่ง

ทั้งนี้ ประเมินอัตรากำไรขั้นต้นจะอยู่ที่ 21.6% เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน มาจากราคาเหล็กที่ปรับตัวขึ้น ขณะที่อัตรากำไรขั้นต้นลดลงจากไตรมาสก่อนหน้ามาจาก product mix เนื่องจากมีการปิดสาขาร้านชั่วคราว แบ่งเป็น 5 สาขา Size L และ 7 สาขา Dohome To Go ส่งผลให้อัตรากำไรขั้นต้นในงวด 9 เดือนอยู่ที่ 22.0% (เพิ่มขึ้น 6.4ppts จากช่วงเดียวกันของปีก่อน) ซึ่งดีกว่าสมมติฐานปีนี้ที่ 21.4%

ขณะที่ประเมินแนวโน้มผลการดำเนินงานไตรมาส 4/64 ความต้องการหรือดีมานด์ของวัสดุก่อสร้างน่าจะฟื้นตัวกลับขึ้นมา หลังจากผ่านพ้นสถานการณ์น้ำท่วม ซึ่งน่าจะเห็นดีมานด์ของการซ่อมแซมบ้าน และอาจจะมีดีมานด์ในเรื่องของการรีโนเวท เพื่อเตรียมความ พร้อมก่อนเปิดประเทศอีกรอบหนึ่ง จึงคาดว่ากำไรสุทธิไตรมาส 4/64 ก็น่าจะดีกว่าไตรมาส 3/64

อย่างไรก็ตามทางฝ่ายได้ปรับเพิ่มประมาณการกำไรสุทธิปี 64-65 ขึ้นอีกประมาณ 8% ทำให้กำไรสุทธิของ DOHOME จะโต อย่างมีนัยสำคัญถึง 147% จากปีก่อน และจะกลับมาโตในระดับปกติที่ 12% ในปี 65

ด้านบล.เคทีบีเอสที ระบุบทวิเคราะห์ฯคาดกำไรสุทธิในไตรมาส 3/64 จะอยู่ที่ 450 ล้านบาท เติบโต 138.7% จากช่วงเดียวกันของปีก่อน แต่ลดลง 25.2% จากไตรมาสก่อนหน้า ส่วนยอดขายคาดไว้ที่ 5.86 พันล้านบาท เพิ่มขึ้น 23% จากช่วงเดียวกันของปีก่อน และลดลง 8% จากไตรมาส 2/64 โดยการเพิ่มขึ้นจากปีก่อนมาจากสาขาที่เปิดเพิ่มขึ้น และ SSSG ที่คาดเติบโต 15% ส่วนยอดขายที่ลดลงไตรมาสก่อนหน้า ได้รับผลกระทบจากมาตรการล็อกดาวน์ของรัฐฯ ทำให้บริษัทต้องปิดหน้าร้าน Dohome size L 2 สาขา ได้แก่ สาขาพระราม 2 และเพชรเกษม และ Dohome Togo 7 สาขา นอกจากนี้ยังมีบางสาขาที่ต้องปิดแบบ partial close ปิดโซนเฟอร์นิเจอร์ และเครื่องใช้ไฟฟ้า ได้แก่ สาขารังสิต บางบัวทอง และแหลมฉูบัง

ด้านอัตรากำไรขั้นต้นในไตรมาส 3/64 คาดอยู่ที่ 20.2% จากราคาเหล็กที่สูงขึ้น (ดัชนีราคาเหล็กเพิ่มขึ้น 36% จากช่วง เดียวกันของปีก่อน แต่ลดลง 2% จากไตรมาสก่อนหน้า จากผลกระทบของล็อกดาวน์ ซึ่งทำให้ Product Mix เปลี่ยนไป โดยขายสินค้า High Margin อย่างเฟอร์นิเจอร์ และเครื่องใช้ไฟฟ้าได้น้อยลง

สำหรับไตรมาส 4/64 คาดว่าผลประกอบการจะฟื้นตัว เนื่องจากหลังสถานการณ์น้ำท่วมคลี่หลาย คาดจะมี Demand ของการตกแต่งซ่อมแซมที่พักอาศัยมากขึ้น และการเปิดสาขาเพิ่มอีก 2 สาขายังเป็นไปตามแผน ได้แก่ สาขาชลบุรี อมตะนคร (เดือน พ.ย.64) และสุราษฎร์ธานี (เดือน ธ.ค.64) ซึ่งจะช่วยหนุนยอดขายให้เติบโตต่อเนื่อง รวมถึงคาด margin จะปรับตัวดีขึ้นหลังกลับมาเปิดทุกสาขาตามปกติ และราคาเหล็กเริ่มปรับตัวขึ้น

โดยคงประมาณการกำไรสุทธิปี 64 ที่ 2.03 พันล้านบาท เติบโต 180% จากปีก่อน และคาด SSSG ทั้งปีเติบโตได้ 18% จากปีก่อน แม้ไตรมาส 3/64 จะได้รับผลกระทบจากโควิด-19 แต่คาดจะฟื้นตัวได้ในไตรมาส 4/64 หลังรัฐบาลเร่งการฉีดวัคซีน และคลายมาตรการล็อกดาวน์ รวมถึงการเปิดสาขาใหม่อีก 2 สาขา นอกจากนี้ยังคงกำไรสุทธิปี 65 ที่ 2.25 พันล้านบาท เติบโต 11% จากปี 64 หลักๆ มาจากการขยายสาขาอีก 5 สาขา และการปรับกลยุทธ์ให้มีอัตรากำไรขั้นต้นเติบโตได้อย่างยั่งยืน

ส่วนบล.หยวนต้า (ประเทศไทย) ระบุคาดกำไรในไตรมาส 3/64 จะลดลง เมื่อเทียบกับไตรมาสก่อนหน้า รับผล กระทบจากยอดขายและมาร์จิ้น จากช่วงฤดูฝนและการแพร่ระบาดของโควิด-19 ทำให้มีการปิดสาขาบางแห่ง เช่น เพชรเกษม, พระ ราม 2 และทำให้สินค้าหน้าร้านหรือสินค้าบางประเภทที่มีมาร์จิ้นดี ไม่สามารถจำหน่ายได้

ทั้งนี้ คาด SSSG ในไตรมาส 3/64 จะอยู่ที่ราว 14-16% จากปีก่อน ยังเป็นบวกต่อเนื่องจากไตรมาส 2/64 ที่ 23.4% แม้จะเป็นไตรมาสที่ผ่านผลกระทบจากการล็อกดาวน์ และฤดูฝน (Low Season) ส่งผลต่อการขายสินค้าซ่อมแซม และก่อสร้างที่ลดลง อย่างไรก็ดี โดย SSSG ในเดือน ก.ย เป็นเดือนที่ทำได้ดีสุด มี SSSG ราว 20% จากช่วงเดียวกันของปีก่อน หลังการผ่อนคลายของมาตรการภาครัฐ และการจำนวนผู้ติดเชื้อเริ่มทยอยลดลง ขณะที่ประเด็นน้ำท่วมที่เกิดขึ้นทาง DOHOME แจ้งเบื้องต้นว่ายังไม่มีผลกระทบต่อสาขา แต่ยังระวัง คือ สาขาอุบลราชธานี ซึ่งเป็นสาขาหลัก แต่ปัจจุบันยังปลอดภัย ขณะที่บริษัทมีการทำประกันน้ำท่วม รวมถึงค่าใช้จ่ายในการป้องกันน้ำท่วมไว้แล้ว

สำหรับแนวโน้มในไตรมาส 4/64 คาดยอดขายจะฟื้นตัวขึ้นอย่างชัดเจน ซึ่งเป็นผลจากการซ่อมแซมหลังน้ำท่วม พร้อมกับการ เข้าสู่ช่วงฤดูกาลซื้ออีกครั้ง ที่จะมีความต่อเนื่องไปยังไตรมาส 1/65 ทั้งนี้ยอดขายยังคงได้ปัจจัยหนุนจากงบประมาณภาครัฐที่ช่วยสร้างงานโดยเฉพาะในต่างจังหวัด ขณะที่คาดมีงบประมาณใหม่เพิ่ม เช่น งบประมาณป้องกันน้ำท่วม ในเบื้องต้น SSSG ของปี 64 คาดเป็นบวกราว 17-20% จากปีก่อน

อย่างไรก็ดี ทั้งปีมองว่าผลประกอบการโดยรวมยังคงเติบโต ซึ่งเป็นผลจากมาร์จิ้นและรายได้ที่ทำได้ดีขึ้นจากสาขาใหม่และ บริหารจัดการสินค้า โดยประเมินเบื้องต้น DOHOME จะมีกำไรปกติไตรมาส 3/64 ราว 400-450 ล้านบาท เติบโตราว 100-140% จากปีก่อน และมีรายได้ราว 5.9-6 พันล้านบาท เติบโต 26-28% จากปีก่อน และมาร์จิ้น 19.5-20% ลดลงจากไตรมาส 2/64 แต่สูงกว่าไตรมาส 3/63 ที่ทำได้เพียง 16.8% สะท้อนถึงการเพิ่มขึ้นของระดับมาร์จิ้นของสินค้าทั้งส่วนที่เป็น House Brand และ Non-House brand รวมถึงราคาเหล็กที่เพิ่มขึ้น ขณะที่ยอดขายจากสาขาใหม่ เช่น สาขา จ.สุรินทร์, แหลมฉบัง จ.ชลบุรี ,มาบตาพุด จ. ระยอง และสาขา บ่อวิน จ.ชลบุรี ยังทำได้ดีต่อเนื่อง

โดย สำนักข่าวอินโฟเควสท์ (05 ต.ค. 64)

Tags: Consensus, DOHOME, ดูโฮม, สุโชติ ถิรวรรณรัตน์, หยวนต้า, หุ้นไทย, เคจีไอ, เคทีบีเอสที, เอสบีไอ ไทย ออนไลน์