โบรกเกอร์เชียร์ “ซื้อ” หุ้น บมจ.ศรีนานาพร มาร์เก็ตติ้ง (SNNP) ทิศทางผลประกอบการเติบโตต่อเนื่อง ด้วยจุดเด่นด้านตลาดขนมขบเคี้ยวและเครื่องดื่มที่หลากหลาย โดยมี product champion เช่น Bento, Jele, และมี Ecosystem ที่ครบวงจร

ส่วนของยอดขายในต่างประเทศซึ่งมีโอกาสเติบโตสูงจากการมีฐานการผลิตในกัมพูชาและเวียดนาม ซึ่งเป็นตลาดที่มีศักยภาพในการเติบโตดีจะผลักดันการเติบโตอย่างมีนัยสำคัญ รวมถึงการปรับกลยุทธ์ของสินค้าเดิมซึ่งช่วยส่งเสริมให้อัตรากำไรขั้นต้นสูงขึ้น

นอกจากนี้ยังมี upside จากเตรียมออกผลิตภัณฑ์ผสมกัญชง โดยมีกระบวนการผลิตตั้งแต่ต้นน้ำจนถึงปลายน้ำ โดยคาดว่าจะมีผลิตภัณฑ์ขนมขบเคี้ยวผสม hemp seed เริ่มวางจำหน่ายได้ในไตรมาส 3/64 ด้านกลุ่มเครื่องดื่มและเจลลี่ที่ผสมสาร CBD คาดใบอนุญาตจาก อย. จะออกมาในช่วงไตรมาส 3/64

หุ้น SNNP ปิดเช้าที่ 10.60 บาท เพิ่มขึ้น 0.20 บาท (+1.92%) ขณะที่ดัชนี SET ปิดเช้าลบ 5.21 จุด

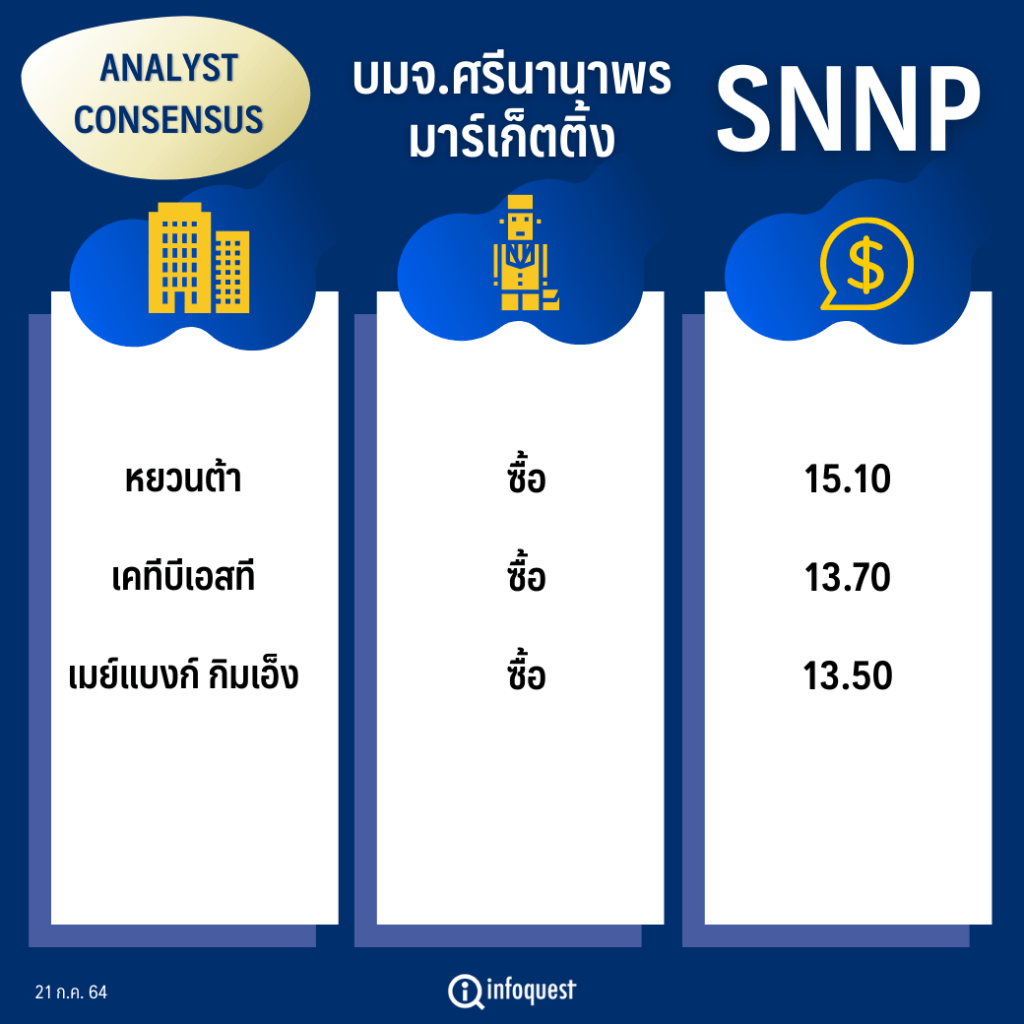

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| หยวนต้า | ซื้อ | 15.10 |

| เคทีบีเอสที | ซื้อ | 13.70 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 13.50 |

นายมงคล พ่วงเภตา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บล.เคทีบีเอสที เปิดเผยว่า SNNP เป็นบริษัทที่มีทิศทางผลประกอบการที่ดีขึ้นอย่างต่อเนื่อง โดยคาดกำไรในปี 64 จะอยู่ที่ 432 ล้านบาท เติบโตจากปีก่อน 361% ที่มีจุดเด่นด้านตลาดขนมขบเคี้ยวและเครื่องดื่มที่หลากหลาย โดยมี product champion เช่น Bento, Jele, และมี Ecosystem ที่ครบวงจร ทั้งในและต่างประเทศ ประกอบกับมีการขยายตลาดไปยังภูมิภาคที่อยู่ในช่วงของการเริ่มต้นชึ่งมีสัดส่วนรายได้จากต่างประเทศอยู่ 21% ของรายได้ทั้งหมด และยังมีโอกาสในการเติบโตอีกโดยเฉพาะกลุ่มประเทศ CLMV

นอกจากนี้ยังเตรียมออกผลิตภัณฑ์ผสมกัญชง ที่ไม่ได้รวมกับการประเมินผลประกอบการ โดยมีกระบวนการผลิตตั้งแต่ต้นน้ำจนถึงปลายน้ำ โดยคาดว่าจะมีผลิตภัณฑ์ขนมขบเคี้ยวผสม hemp seed เริ่มวางจำหน่ายได้ในไตรมาส 3/64 ด้านกลุ่มเครื่องดื่มและเจลลี่ที่ผสมสาร CBD ยังอยู่ระหว่างรอ อย. อนุมัติให้ใช้สาร CBD ในอาหารเครื่องดื่มที่คาดว่าจะออกมาในช่วงไตรมาส 3/64

“ช่วงระยะเวลาการเข้ามาซื้อขายของ SNNP เป็นช่วงที่สถานการณ์ตลาดไม่ดีนัก และส่วนใหญ่หุ้นกลุ่มนี้ไม่ค่อยได้รับความนิยมจากนักลงทุนมากนัก แต่อย่างไรก็ตามทิศทางผลประกอบการที่ดียังเป็นหุ้นเราแนะนำให้เข้าลงทุนและอีกไม่ราคาจะเป็นไปตามเป้าหมายที่เราวางไว้”

นายมงคล กล่าว

ด้านบล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ว่า มีแบรนด์สินค้าที่แข็งแกร่งโดยมี Portfolio สินค้าหลากหลายและมีแบรนด์สินค้าที่แข็งแกร่งโดยเฉพาะ เบนโตะ เจเล่ และโลตัส การมีโรงงานผลิตสินค้าเองทำให้มีความยืดหยุ่นในการผลิตและบริหารต้นทุนวัตถุดิบได้อย่างมีประสิทธิภาพ อีกทั้งมีเครือข่ายจัดจำหน่ายสินค้าครอบคลุมทั่วประเทศภายใต้กิจการร่วมค้าโดยมีช่องทางการจัดจำหน่าย ทาง Modern Trade และ Traditional trade

นอกจากนี้ การเพิ่มขึ้นของยอดขายในประเทศจากสินค้าเบนโตะ เจเล่ และโลตัส ประกอบกับการเติบโตของยอดขายในต่างประเทศซึ่งมีโอกาสเติบโตสูงจากการมีฐานการผลิตในกัมพูชาและเวียดนาม ซึ่งเป็นตลาดที่มีศักยภาพในการเติบโตดีจะผลักดันการเติบโตอย่างมีนัยสำคัญ รวมถึงการปรับกลยุทธ์ของสินค้าเดิมซึ่งช่วยส่งเสริมให้อัตรากำไรขั้นต้นสูงขึ้น และการประหยัดต้นทุนการผลิตจากการขยายฐานการผลิตไปในกัมพูชาและเวียดนาม บริษัทยังได้ประโยชน์จาก Economies of scale ตามยอดขายที่เติบโตขึ้น ซึ่งส่งผลให้สัดส่วนค่าใช้จ่ายต่อยอดขายลดลงด้วย

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า SNNP ได้มีการลงทุนใหญ่ไปแล้ว พร้อมจะมีการเติบโตต่อเนื่องรวมถึงยังสามารถปรับกลยุทธ์ด้านขนาดและราคาได้เร็วเพื่อที่จะสอดคล้องกับพฤติกรรมผู้บริโภค นอกจากนี้ยังีโอกาสจากการกลับมาฟื้นตัวของอุตสาหกรรมการท่องเที่ยวเพิ่มเติม หากการกระจายวัคซีนที่มากขึ้น ช่วยหนุนให้สถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 คลี่คลาย

ทั้งนี้แม้จะมีการลงทุนในเวียดนามเพิ่มเติมแต่เชื่อว่าจะสามารถทำกำไรได้ภายใน 1 ไตรมาสเพราะมีการสร้างฐานลูกค้าไว้แล้วไม่ใช่ตลาดใหม่ และในเวียดนามมีต้นทุนการผลิตต่ำกว่าการส่งออกจากไทย

โดย สำนักข่าวอินโฟเควสท์ (21 ก.ค. 64)

Tags: Consensus, SNNP, บล.หยวนต้า, บล.เคทีบีเอสที, บล.เมย์แบงก์ กิมเอ็ง, มงคล พ่วงเภตา, ศรีนานาพร มาร์เก็ตติ้ง, หุ้นไทย