โบรกเกอร์แนะนำ”ซื้อ”หุ้นบมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) หลังมองกำไรสุทธิในปี 63 ยังเติบโตแม้ในช่วงครึ่งแรกของปีนี้จะได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 รวมถึงภาวะภัยแล้ง และเศรษฐกิจชะลอตัว กดดันให้กำลังซื้อหดตัว

แต่คาดว่าจะเริ่มเห็นกำไรกลับมาฟื้นตัวในช่วงปลายไตรมาส 2 จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล รวมถึงอัตรากำไรขั้นต้นของสินค้า Private Brand และการบริหารสินค้าคงคลังที่มีประสิทธิภาพมากขึ้น จะช่วยผลักดันให้กำไรเติบโตได้ในปีนี้ราว 6% แม้จะอยู่ในอัตราที่ชะลอตัวลงเมื่อเทียบกับปีก่อนที่กำไรเติบโตราว 10% ก็ตาม

นอกจากนี้ตั้งแต่ต้นปีราคาหุ้น HMPRO ปรับลงมามากว่า 16% นั้นสะท้อนความกังวลต่อปัจจัยลบต่าง ๆ ไปบ้างแล้ว โดยจังหวะที่ราคาหุ้นอ่อนในบางครั้งเพื่อตอบรับข่าวลบ ถือเป็นจังหวะทยอยสะสมหุ้นเพื่อการลงทุนรอการฟื้นตัวของผลการดำเนินงานช่วงครี่งปีหลัง

ราคาหุ้น HMPRO อยู่ที่ 12.50 บาท บวก 5.93% หรือ เพิ่มขึ้น 0.70 บาท มากกว่าดัชนี SET บวก 1.24%

นายสุวัฒน์ วัฒนพรพรหม นักวิเคราะห์ บล.เอเซีย พลัส เปิดเผยว่า แนวโน้มผลการดำเนินงานของ HMPRO ในปี 63 มีทิศทางที่ขยายตัวต่อเนื่อง โดยประเมินกำไรเติบโต 6.3% จากปีที่แล้ว จากจุดเด่นเรื่องการพัฒนาประสิทธิภาพกำไร ที่ยังทำได้ต่อเนื่อง ทั้งการเพิ่มสัดส่วน Private Brand และการพัฒนาในส่วนของธุรกิจเมกา โฮม ที่ยังมีโอกาสขยายได้อีกมาก จากสัดส่วน Private Brand ของเมกา โฮม ปัจจุบันอยู่ราว 10% ยังต่ำกว่าค่าเฉลี่ยทั้งเครือ HMPRO

อย่างไรก็ตามผลการดำเนินงานในครี่งแรกปีนี้ จะยังถูกกดดันต่อเนื่อง ทั้งจากการบริโภคชะลอตัว และฐานอัตราการเติบโตของยอดขายสาขาเดิมที่สูงในช่วงครี่งแรกของปีที่แล้ว รวมถึงภาระค่าเสื่อมจากศูนย์กระจายสินค้าอัตโนมัติแห่งใหม่ที่เปิดเมื่อเดือนมิ.ย.62 ราว 50 ล้านบาท/ไตรมาส

ทำให้คาดว่าจะเริ่มเห็นการฟื้นตัวของผลการดำเนินงานได้ในช่วงครี่งหลังของปีนี้ จากปัจจัยบวกใหม่ที่เข้ามา ทั้งมาตรการกระตุ้นของรัฐที่จะมีนัยสำคัญมากขึ้น บวกกับค่าเสื่อมดังกล่าวที่รับรู้เต็มปีไปแล้ว ก็เริ่มมี Upside การลงทุน

ทั้งนี้ มองว่าราคาหุ้น HMPRO ปรับฐานลงตั้งแต่ต้นปีน่าจะสะท้อนความกังวลการเติบโต 3-6 เดือนที่ชะลอตัวแล้ว และรอการฟื้นตัวในครี่งหลังของปีก็ยังทำให้มีความน่าสนใจลงทุน

นักวิเคราะห์บล.เอเชีย เวลท์ ประเมินว่ายอดขายรวมของ HMPRO ในช่วงไตรมาส 1/63 จะลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนหนึ่งเป็นผลมาจากรายได้จากการเลื่อนจัด Homepro Expo ออกไปเป็นช่วงต้น เม.ย. จากปกติที่จัดงานในช่วงเดือนมี.ค. รวมทั้งอั้ตราเติบโตของยอดขายสาขาเดิม (SSSG) ในเดือน ม.ค.-ก.พ. 63 ยังติดลบ

เนื่องจากการแพร่ระบาดของไวรัสโควิด-19 ส่งผลต่อกำลังซื้อที่ลดลง นอกจากนี้ผลกระทบจาก Supply Chain ที่ชะลอตัว โดยเฉพาะการนำเข้าสินค้าจากจีน ส่งผลให้การส่งสินค้าล่าช้า แม้ HMPRO จะมีแหล่งสินค้าในหลายประเทศทดแทนอย่างอินเดีย เวียดนาม ตุรกี แต่ยังคงได้รับผลกระทบจากความเสี่ยงดังกล่าว ทำให้เบื้องต้นมองว่าผลประกอบการไตรมาสแรกปีนี้อาจชะลอตัว

อย่างไรก็ตามคาดว่าจะเห็นผลประกอบการของ HMPRO กลับมาฟื้นตัวในช่วงปลายไตรมาส 2/63 ทำให้ภาพรวมทั้งปี 63 กำไรสุทธิจะยังคงเติบโตราว 6% มาที่ 6.55 พันล้านบาท ชะลอตัวลงจากปีก่อนที่มีกำไรเติบโตราว 10% โดยกำไรที่ยังติบโตมาจากอัตรากำไรขั้นต้นของ Private Brand และประสิทธิภาพในการทำงานที่พัฒนาขึ้น จากระบบคลังสินค้าอัตโนมัติ (Automated Storage and Retrieval System: ASRS)

ส่งผลให้บริการลูกค้าได้เร็วขึ้นและบริหารค่าใช้จ่ายได้ดีขึ้น ประกอบกับผลการดำเนินงานของโฮมโปร มาเลเซีย มีสัญญาณที่ดีขึ้น โดยมีขาดทุนลดลง รวมถึง SSSG ติดลบน้อยลงด้วย

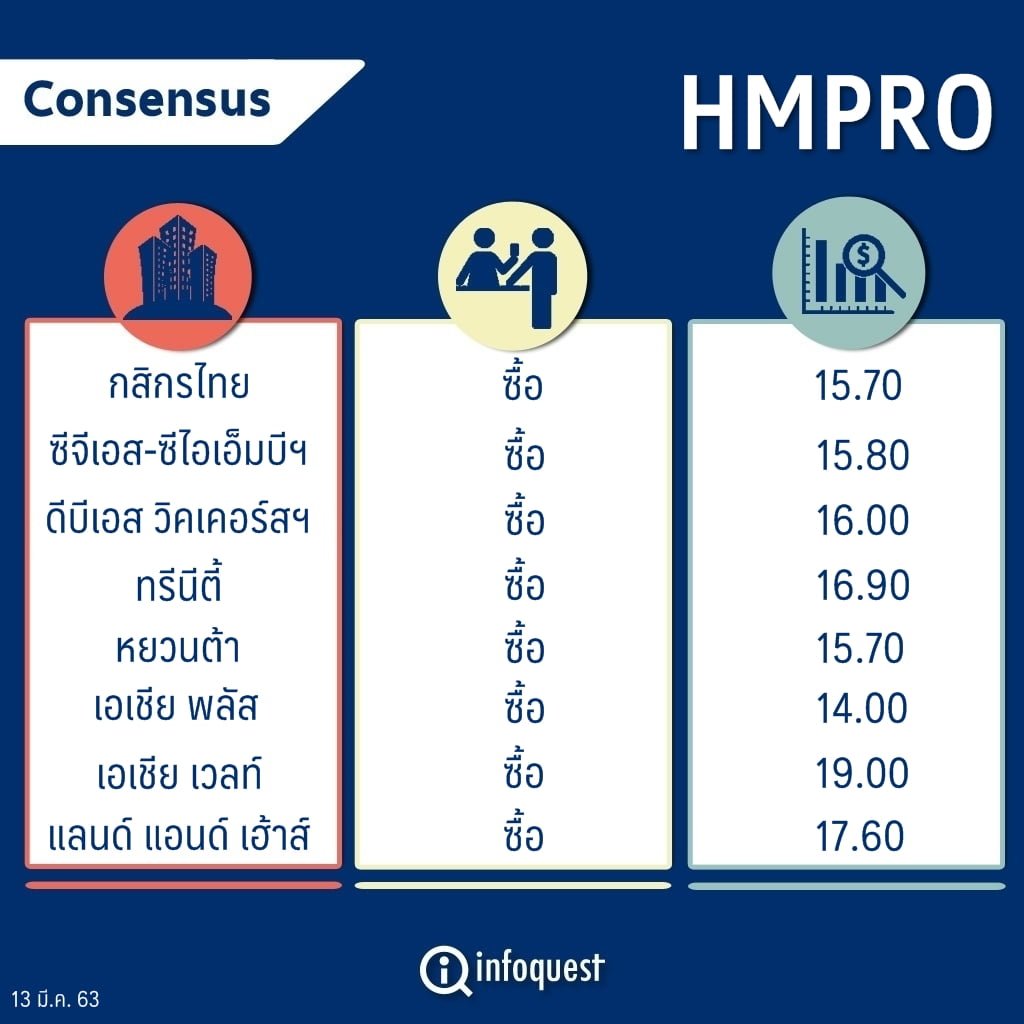

ด้านบทวิเคราะห์บล.หยวนต้า (ประเทศไทย) ระบุว่าจากผลกระทบของการแพร่ระบาดเชื้อไวรัสโควิค-19 และการชะลอตัวของภาวะเศรษฐกิจทำให้ปรับประมาณการกำไรสุทธิของ HMPRO ในปี 63 และ 64 ลง 12.8% และ 16.4% เป็น 6.5 พันล้านบาท และ 6.9 พันล้านบาท ภายใต้สมมุติฐาน SSSG ที่ 1% เมื่อเทียบปีต่อปี ลดลงจากเดิมที่ 2% และมีการปรับเปลี่ยนการบันทึกบัญชีของรายได้ตามมาตรฐานบัญชีใหม่ IFRS 16 โดยมีราคาเหมาะสมปี 63 ที่ 15.70 บาท (อ้างอิงวิธีการ DCF (WACC ที่ 6%) ซึ่งเมื่อเทียบกับราคาปัจจุบันหุ้น HMPRO ยังมี Upside gain

ปัจจุบัน HMPRO ซื้อขายในระดับ APER ที่ 27.5 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 30.35 เท่า จึงปรับคำแนะนำเป็น “ซื้อ” จาก “เก็งกำไร” โดยคาดผลกระทบของยอดขายในช่วงครึ่งแรกของปีนี้ส่งผลต่อ SSSG ให้อ่อนแอ อย่างไรก็ตามคาดว่าในช่วงครี่งหลังของปีนี้ยังมีโอกาสดีขึ้น หลังสถานการณ์ที่สร้างแรงกดดันต่าง ๆ เริ่มคลี่คลาย

นอกจากนี้แผนปรับปรุงการบริหารสินค้าคงคลังที่มีประสิทธิภาพ ด้วยการใช้ระบบ ASRS ทำให้สามารถตอบสนองความต้องการของลูกค้าได้ดีเพิ่มขึ้นสามารถส่งของได้ในรูปแบบ Same day /Next day Delivery ช่วยหนุนยอดขายเพิ่ม รวมถึงการใช้ Omni Channel เป็นเครื่องมือ ซึ่ง HMPRO ตั้งเป้ายอดขายจะมีสัดส่วนเพิ่มขึ้นเป็น 2% จาก 1% ขณะเดียวกันยังคงแผนเพิ่มสัดส่วนยอดขายของสินค้า Private brand ในปี 63 มาที่ 20.5% ก็จะช่วยหนุนมาร์จิ้นให้เพิ่มขึ้น

ขณะที่ HMPRO มีแผนเปิดสาขาใหม่ 5 แห่ง แบ่งเป็น HMPRO 2 แห่ง HMPRO S 1 แห่ง เมกา โฮม 1 แห่ง และที่ประเทศมาเลเซีย 1 แห่ง โดยผลประกอบการเมกา โฮม ในประเทศมาเลเซียเริ่มฟื้นตัว จากการปรับปรุงสินค้าภายในและยอดขายที่ดีขึ้น ทำให้ยังมีโอกาสในการขยายฐานลูกค้าจึงเริ่มเปิดสาขาใหม่ ทั้งนี้ HMPRO ยังคงนโยบายการเลือกเปิดสาขาใหม่ภายใต้ความระมัดระวัง เน้นเลือกเปิดในพื้นที่มีความต้องการบริโภคสินค้า เตรียมเปิดตัวทั้งหมดใน ช่วงครึ่งหลังของปีนี้

บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ปีนี้นับเป็นอีกปีที่ท้าทายสำหรับ HMPRO จากปัจจัยลบเรื่อง เศรษฐกิจชะลอตัวกดกำลังซื้อ ภาวะภัยแล้ง และผลกระทบจากการระบาดของเชื้อไวรัสโควิด-19 ยังผลให้อัตราการเติบโตจากสาขาเดิม เป็นลบอ่อน ๆ แต่ราคาหุ้น HMPRO ก็ตอบรับด้วยการปรับลดลงกว่า 10% ตั้งแต่ช่วงต้นปีจนถึงปัจจุบัน ซึ่งคาดว่าราคาหุ้นได้ตอบรับในเชิงลบไปพอควรแล้ว จึงปรับเพิ่มคำแนะนำเป็น “ซื้อ” จากเดิม “ถือ” ด้วยราคาพื้นฐานไม่เปลี่ยนแปลงที่ 16 บาท

สำหรับคาดการณ์อัตราการเติบโตกำไรหลักปี 63 และปี 64 ยังเติบโต 6.4% และ 11.2% ตามลำดับ โดยจังหวะที่ราคาหุ้นอ่อนในบางครั้งรับข่าวลบ ก็ถือเป็นจังหวะทยอยสะสมหุ้นเพื่อการลงทุนได้

โดย สำนักข่าวอินโฟเควสท์ (13 มี.ค. 63)

Tags: Consensus, HMPRO, ดีบีเอส วิคเคอร์ส, สุวัฒน์ วัฒนพรพรหม, หยวนต้า, เอเชีย เวลท์, เอเซีย พลัส, โฮม โปรดักส์ เซ็นเตอร์, โฮมโปร