โรแลนด์ เบอร์เกอร์ (Roland Berger) ชี้ภาคธนาคารไทยเสี่ยงเผชิญกับภาวะความสามารถในการทำกำไรลดลง ท่ามกลางเศรษฐกิจที่ผันผวน โครงสร้างตลาดที่อิ่มตัว และการลงทุนด้านดิจิทัลที่ยังไม่เห็นผลอย่างเป็นรูปธรรม

การศึกษาล่าสุดที่จัดทำโดยบริษัท โรแลนด์ เบอร์เกอร์ ซึ่งเป็นที่บริษัทที่ปรึกษาการจัดการยืนยันว่า ธนาคารในไทยกำลังเผชิญกับโครงสร้างตลาดที่เสื่อมสภาพลง ทำให้การแข่งขันทวีความรุนแรงขึ้น มีการแข่งขันด้านบริการ ขณะที่รายได้จากค่าธรรมเนียมบางประเภทลดลง และแนวโน้มของเงินกู้ไม่ก่อให้เกิดรายได้ (NPL) ปรับตัวเพิ่มขึ้น โรแลนด์ เบอร์เกอร์คาดการณ์ว่า ในอีก 5 ปีข้างหน้า จะเกิดอุปสรรคมากมายกับภาคธนาคารของไทย ซึ่งจะทำให้มาตรวัดความสามารถในการทำกำไรได้รับแรงกดดัน

“ในช่วงเวลาอีกไม่กี่ปี ธนาคารต่าง ๆ มีความเสี่ยงที่จะพ่ายแพ้ให้กับดิจิทัลดิสรัปชันและคู่แข่งหน้าใหม่น้อยกว่าที่จะสูญเสียกำไรและรายได้เนื่องจากการปรับรูปแบบการดำเนินงานที่ไม่เพียงพอ และการปรับโครงสร้างต้นทุนที่ไม่เพียงพอ ผลกำไรที่ปรับตัวลดลงมีแนวโน้มที่จะส่งผลต่อการตัดสินใจของผู้บริหารระดับสูงในการปรับโครงสร้างต้นทุนเพิ่มเติมในภาคธนาคาร” ดร.อุดมเกียรติ บุญวรเศรษฐ์ ซึ่งเป็นพาร์ทเนอร์กับโรแลนด์ เบอร์เกอร์ และผู้ร่วมเขียนงานวิจัยนี้กล่าว

สมุดปกขาวของโรแลนด์ เบอร์เกอร์ หัวข้อ “ธนาคารไทยจะเติมเต็มช่องว่างความสามารถในการทำกำไรได้อย่างไรในขณะที่รอการลงทุนด้านดิจิทัลให้ปรากฎผลอย่างเป็นรูปธรรม” ประเมินว่า ธนาคารพาณิชย์ของไทยจะได้รับแรงกดดันอย่างหนักเพื่อรักษาอัตราผลตอบแทนผู้ถือหุ้น (ROE) เฉลี่ยปัจจุบันที่ 8% ให้อยู่ในระดับเดียวกับอัตราผลตอบแทนของปีก่อนหน้า เนื่องจากผลกำไรของภาคธนาคารทั้งหมดเสี่ยงที่จะปรับตัวลดลงมาอยู่ที่ระดับ ROE เฉลี่ยที่ 6.6% ในช่วง 3 ปีข้างหน้า

ดร.บุญวรเศรษฐ์ แนะนำว่า ธนาคารไทยควรจะเริ่มใช้มาตรการควบคุมต้นทุนระยะสั้นในอีก 3-5 ปีข้างหน้าในระหว่างที่ได้ประเมินการลงทุนด้านดิจิทัลครั้งใหม่ นอกจากนี้ จากการศึกษายังพบว่า ธนาคารไทยจำเป็นต้องลดต้นทุนลงประมาณ 1-1.8 แสนล้านบาท (ประมาณ 3.3-6 พันล้านดอลลาร์) ในช่วง 5 ปีข้างหน้า เพื่อรับมือกับ ROE ที่ปรับตัวลดลง

ถอดรหัสการชะลอตัวในช่วงไม่กี่ปีที่ผ่านมา

ในช่วง 20 ปีที่ผ่านมา เศรษฐกิจไทยส่วนใหญ่ฟื้นตัวอย่างต่อเนื่องนับตั้งแต่วิกฤตการเงินเอเชียในปี 2540 และเข้าสู่ช่วงเวลาของการปรับโครงสร้างใหม่โดยมีอัตราการเติบโตสูงถึงปีละ 8% ในส่วนของสินทรัพย์ธนาคารพาณิชย์ จนถึงปี 2556 อย่างไรก็ตาม การเติบโตของภาคธนาคารได้ชะลอตัวลง เหลืออยู่ที่ระดับเฉลี่ยปีละ 3.7% ในระหว่างปี 2556-2562 โดยในช่วงเวลานี้ ธนาคารพาณิชย์ในไทยหลายแห่งได้เริ่มโครงการเปลี่ยนผ่านครั้งใหญ่ เพื่อรักษาการเติบโตให้อยู่ในระดับสูงและเพิ่มประสิทธิภาพ

นับตั้งแต่ภาคธนาคารเริ่มการเปลี่ยนแปลงสู่ดิจิทัล ได้มีการขยายขอบเขตตั้งแต่หุ่นยนต์ให้คำแนะนำการใช้งาน หุ่นยนต์โต้ตอบลูกค้า การทำธุรกรรมผ่านมือถือ การปรับใช้คลาวด์ จนถึงการให้บริการประเมินการปล่อยกู้ออนไลน์ การผสมผสานโปรแกรมดิจิทัลเหล่านี้ได้เพิ่มภาระการลงทุนครั้งใหญ่ให้กับธนาคาร โดยมีการประเมินว่า ภาคธนาคารจะต้องแบกรับภาระนี้ไปอีกหลายปีก่อนที่จะได้ผลประโยชน์ตามที่ต้องการ

“ในทางปฏิบัติ การปรับต้นทุนโครงสร้างเป็นสิ่งที่จำเป็นในระยะสั้น เนื่องจากธนาคารอยู่ในช่วงเวลาที่ยากลำบาก การดำเนินการสามารถชดเชยได้ แต่ไม่ควรจะหยุดลงทั้งหมด ธนาคารต่าง ๆ ยังต้องผ่านสิ่งที่เรียกว่า “หุบเขาที่ไม่มีวันย้อนกลับไป” จนกว่าการลงทุนทางดิจิทัลจะเห็นผลอย่างเป็นรูปธรรม ซึ่งครั้งนี้อาจเป็นการเดินทางที่ยาวนานกว่าที่คาด” คุณฟิลิปป์ แชสแซท พาร์ทเนอร์อาวุโสของโรแลนด์ เบอร์เกอร์ และผู้ร่วมเขียนงานวิจัยนี้กล่าว

ธนาคารไทยควรปรับลดต้นทุนเพื่อชดเชยผลกำไรที่ปรับตัวลดลง

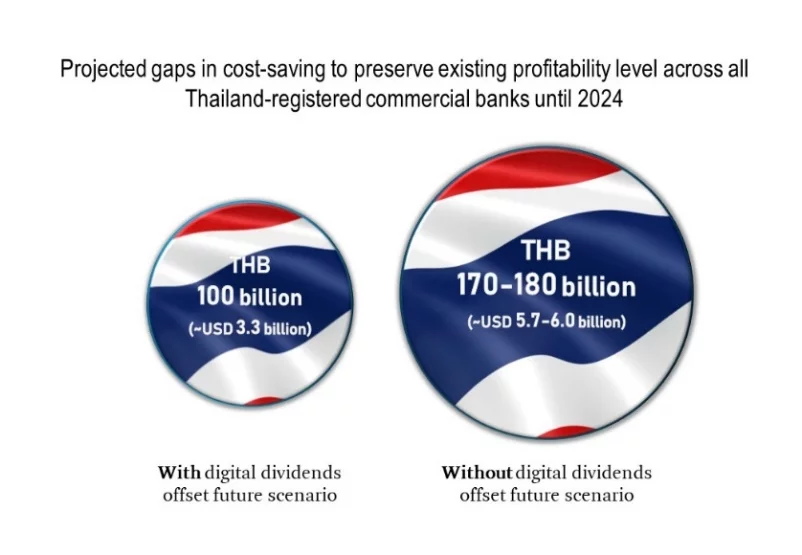

เพื่อป้องกันภาวะที่ความสามารถในการทำกำไรในภาคธนาคารปรับตัวลดลง โรแลนด์ เบอร์เกอร์ ประเมินว่า ธนาคารในไทยจะต้องประหยัดค่าใช้จ่ายลงประมาณ 1 แสนล้านบาท (3.3 พันล้านดอลลาร์) นับตั้งแต่ปัจจุบันไปจนถึงปี 2567

นอกจากนี้ ในการวิจัยของโรแลนด์ เบอร์เกอร์ยังแนะนำวิธีการ 3 แบบที่ได้รับการพิสูจน์จากธนาคารหลายแห่งแล้วว่าช่วยประหยัดค่าใช้จ่ายได้จริง ได้แก่ การจัดงบประมาณแบบเริ่มต้นจากศูนย์ (AZBB) การจัดซื้อจัดจ้างที่เป็นเลิศ และการประหยัดด้านไอที

คุณแชสแซทย้ำว่า ธนาคารไทยยังต้องทำงานอีกมากกว่าที่จะเปลี่ยนผ่านและปรับสู่โครงสร้างใหม่ของตลาด พร้อมเสนอว่าธนาคารควรจะใช้มาตรการเชิงรุกในขณะนี้ เพื่อให้อยู่ในตำแหน่งที่ดีกว่าเดิมและได้รับประโยชน์จากการขยายตัวของเศรษฐกิจในครั้งต่อไป และอาศัยโอกาสจากมุมมองการเติบโตระยะกลางและยาวที่เป็นบวกของภาคธนาคารในภูมิภาค

Tags: ธนาคารพาณิชย์