โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.อิชิตัน กรุ๊ป (ICHI) หลังมองกำไรปี 64 เติบโตตัวเลขสองหลัก และยังแข็งแกร่งต่อเนื่องจากปีนี้ ตามแผนขยายตลาดกลุ่มเครื่องดื่มผสมวิตามินที่กำลังฮอตฮิตในกลุ่มผู้บริโภคที่หันมาใส่ใจสุขภาพมากขึ้น ทำให้ตลาดเครื่องดื่มผสมน้ำวิตามินยังมีโอกาสเติบโตได้ในอีก 2-3 ปี รวมถึงการรับจ้างผลิต (OEM) เครื่องดื่มผสมวิตามินยังเป็น Upside ประมาณการกำไรในอนาคต

นอกจากนี้ ด้านอัตรากำไรมีทิศทางดีขึ้นอีกตามกำลังการผลิตที่สูงขึ้น ส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายรวมเพิ่มขึ้นเล็กน้อยจากการกลับไปทำกิจกรรมทางการตลาดมากขึ้น แต่ ICHI ก็มีการควบคุมค่าใช้จ่ายการขายและบริหารได้ดีก็จะช่วยหนุนภาพรวมกำไรให้ดีขึ้น

พักเที่ยงราคาหุ้น ICHI อยู่ที่ 10.30 บาท เพิ่มขึ้น 0.10 บาท หรือ 0.98% ขณะที่ดัชนีหุ้นไทย ลดลง 0.03%

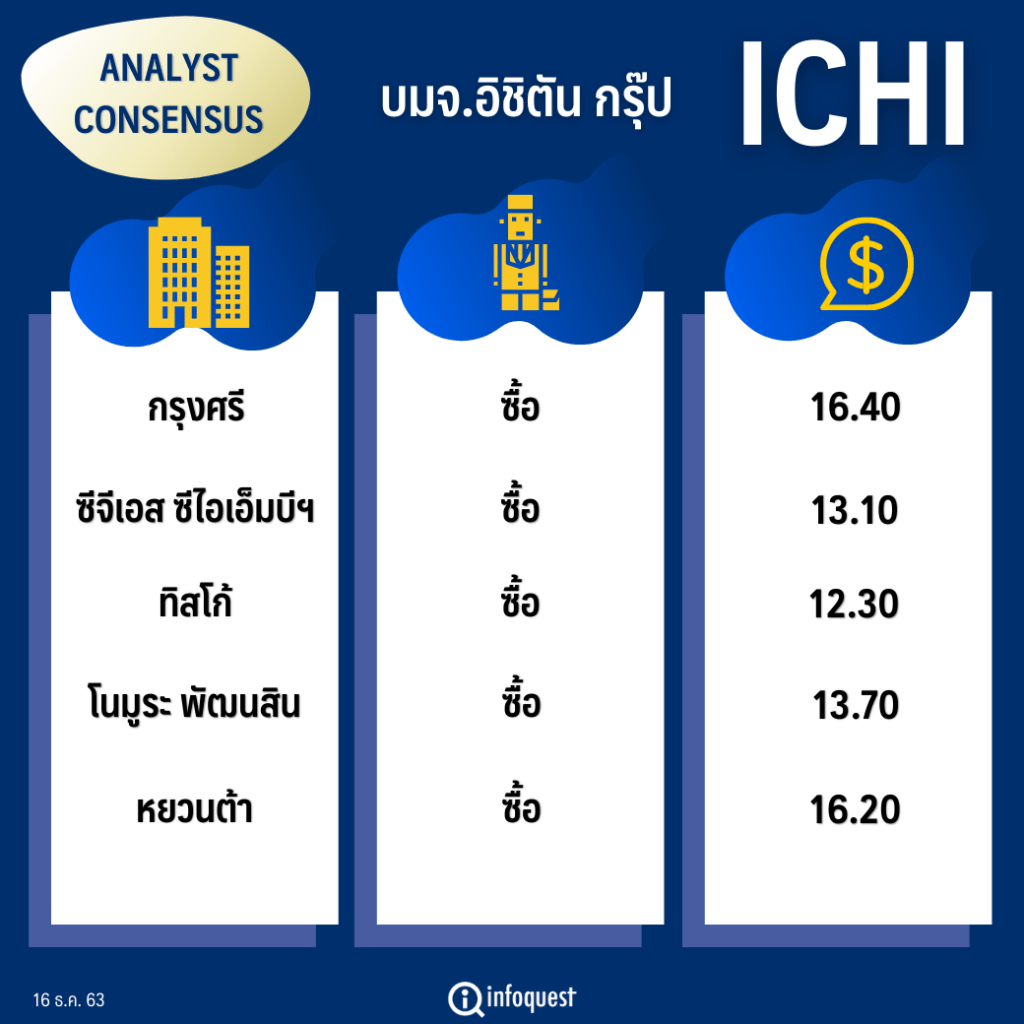

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย |

| กรุงศรี | ซื้อ | 16.40 |

| ซีจีเอส ซีไอเอ็มบีฯ | ซื้อ | 13.10 |

| ทิสโก้ | ซื้อ | 12.30 |

| โนมูระ พัฒนสิน | ซื้อ | 13.70 |

| หยวนต้า | ซื้อ | 16.20 |

นายอภิชาติ ผู้บรรเจิดกุล ผู้อำนวยการอาวุโส สายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ กล่าวว่า แนวโน้มผลการดำเนินงานของ ICHI มีทิศทางที่เติบโตดี ทำให้ล่าสุดปรับประมาณการกำไรสุทธิปี 63-64 เพิ่มขึ้นจากเดิม 6-7% ตามลำดับ มาอยู่ที่ 545 ล้านบาท เติบโต 36% จากปีก่อน และ 638 ล้านบาท เติบโต 17% จากปีนี้ ตามการขยายตลาดกลุ่มเครื่องดื่มผสมวิตามินที่กำลังเป็นที่นิยมของผู้บริโภคตามกระแสการใส่ใจสุขภาพ และการควบคุมบริหารจัดการค่าใช้จ่ายได้ดี

ทั้งนี้ ICHI ตั้งเป้ารายได้ในปี 64 เติบโตไม่ต่ำกว่า 20% จากแผนขยายตลาดและการออกสินค้าใหม่ในกลุ่มเครื่องดื่มผสมวิตามินที่จะมีเพิ่มขึ้น โดยมองว่าตลาดเครื่องดื่มผสมน้ำวิตามินยังมีโอกาสเติบโตได้ในอีก 2-3 ปี จากปีนี้ที่คาดมูลค่าตลาดที่ 2.3 พันล้านบาท เติบโต 116% จากปีที่ผ่านมา และจะเพิ่มอีก 52% เป็น 3.5 พันล้านบาทในปี 64 ขณะที่ ICHI ยังมีแผนจะนำสินค้าเครื่องดื่มผสมวิตามินส่งออกไปจำหน่ายต่างประเทศเพิ่มขึ้น

ICHI วางกลยุทธ์การตลาดปี 64 เตรียมจำหน่ายน้ำดื่มผสมวิตามินขนาดเล็กราคา 10 บาท เพื่อส่งเข้าวางตลาดในช่องทาง Traditional trade หลังจากที่ทำการตลาดใน Modern trade แล้วได้รับการตอบรับดี และมีแผนจะออกสินค้าใหม่ในกลุ่มเครื่องดื่มเพื่อสุขภาพผสมวิตามินเพิ่มขึ้นอีก รวมถึงยังคาดว่าจะมีรายได้จากรับจ้างผลิตให้แก่ลูกค้าใหม่ 2 ราย ในช่วงครึ่งแรกของปี 64 ด้วย

“เราเพิ่งปรับคำแนะนำสำหรับ ICHI เป็น “ซื้อ” จากเดิม “ถือ” เพราะมี Upside มากกว่า 10% และเมื่อรวมกับเงินปันผลก็มี Upside เกิน 15% จากการออกผลิตภัณฑ์ใหม่กลุ่มเครื่องดื่มผสมวิตามินที่สอดคล้องกับกระแสความนิยม รวมถึงยังมีงาน OEM จากลูกค้าใหม่ 2 ราย และการควบคุมค่าใช้จ่ายที่ทำได้ดี ตลอดจนภาวะเศรษฐกิจที่ดีขึ้นและมาตรการกระตุ้นการบริโภคจากภาครัฐก็จะผลักดันให้กำไรในปี 64 ฟื้นตัวได้ดี”

นายอภิชาติ กล่าว

บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ มองบวกต่อผลการดำเนินงานในระยาวของ ICHI ต่อเนื่องจากในไตรมาส 4/63 คาดว่าผลประกอบการจะสามารถเติบโตเมื่อเทียบกับไตรมาสก่อน และจะเติบโตสูงเมื่อเทียบกับช่วงเดียวกันของปีก่อน และในปี 64 จะเป็นปีที่กำไรทำระดับสูงสุดใหม่ เนื่องจากจะสามารถรับรู้รายได้กลุ่มเครื่องดื่มผสมวิตามินได้เต็มปี ซึ่งผู้บริหาร ICHI มีความมั่นใจต่อการเติบโตสูงของกลุ่มเครื่องดื่มประเภทนี้ โดยมองโอกาสทองที่จะทำส่วนแบ่งการตลาดให้เป็นอันดับ 1 ในกลุ่มเครื่องดื่มผสมวิตามิน

หยวนต้าฯ คาดว่ารายได้ในกลุ่มชาเขียวของ ICHI ในปีหน้า จะทรงตัวถึงดีขึ้นเล็กน้อยได้ราว 2-3% , รายได้การส่งออกจะสามารถฟื้นตัวได้อย่างค่อยเป็นค่อยไปหลังสถานการณ์โควิด-19 คลี่คลายลง, ธุรกิจร่วมทุนในอินโดนีเซียจะสามารถเติบโตได้ดีราว 15-20% ทั้งนี้ คาดว่ารายได้ในปี 64 ของ ICHI จะอยู่ที่ 6.66 พันล้านบาท เพิ่มขึ้น 21.8% จากปีนี้ ขณะที่อัตรากำไรขั้นต้นจะดีขึ้นอีกตามกำลังการผลิตที่สูงขึ้น ส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายรวมเพิ่มขึ้นเล็กน้อยจากการกลับไปทำกิจกรรมทางการตลาดมากขึ้น

ทั้งนี้ ยังคงประมาณการกำไรปกติของ ICHI ในปี 64 ไว้ที่ 726 ล้านบาท เพิ่มขึ้น 34.5% จากปีนี้ และคงราคาเป้าหมายสิ้นปี 64 ที่ 16.20 บาท โดยราคาปัจจุบันซื้อขายที่ PER64 ต่ำเพียง 20.4 เท่า ต่ำกว่าผู้เล่นอื่นในอุตสาหกรรมที่เฉลี่ยที่ 24.2 เท่า รวมถึงยังมี Upside จากรายได้ในส่วน OEM และส่วนแบ่งกำไรจากธุรกิจในอินโดนีเซียที่ยังคาดการณ์แบบ Conservative

บทวิเคราะห์ บล.กรุงศรี ระบุว่า แนวโน้มกำไรสุทธิของ ICHI ในช่วง 3 ปีข้างหน้า เติบโตเฉลี่ย 23% ต่อปี จากการเพิ่มขึ้นของยอดขายในกลุ่มเครื่องดื่มผสมวิตามิน ทั้งกลุ่มวิตามินซี ที่คาดจะรายได้เติบโตเฉลี่ย 13% ในช่วงปี 64-68 และอัตรากำไรขั้นต้น (GPM) เพิ่มขึ้นจาก Utilization rate เพิ่มขึ้นและการเพิ่มสัดส่วนการขายเป็น Traditional trade ที่มากขึ้น

ส่วนระยะสั้นคาดว่ากำไรสุทธิของ ICHI ในไตรมาส 4/63 ที่ระดับ 117 ล้านบาท เพิ่มขึ้น 40% จากงวดปีก่อน จากการออกสินค้าใหม่กลุ่มเครื่องดื่มผสมวิตามิน ซึ่งจะรับรู้รายได้เต็มไตรมาส โดยคาดว่ารายได้จากผลิตภัณฑ์เหล่านี้จะอยู่ที่ 230 ล้านบาท นอกจากนี้ ICHI ก็ยังจะได้อานิสงส์จากมาตรการกระตุ้นการบริโภค ทั้งในส่วนของโครงการคนละครึ่ง และ ช้อปดีมีคืน ขณะที่คาดว่าธุรกิจร่วมทุน (JV) ในอินโดนีเซียจะมีส่วนแบ่งกำไรประมาณ 2 ล้านบาทในไตรมาส 4/63

โดย สำนักข่าวอินโฟเควสท์ (16 ธ.ค. 63)

Tags: Consensus, ICHI, น้ำวิตามิน, อภิชาติ ผู้บรรเจิดกุล, อิชิตัน กรุ๊ป, เครื่องดื่ม, เครื่องดื่มผสมน้ำวิตามิน, เครื่องดื่มวิตามิน