โบรกเกอร์ แนะ”ซื้อ”หุ้น บมจ.ราช กรุ๊ป (RATCH) หลังคาดผลประกอบการไตรมาส 4/63 ฟื้นตัวต่อเนื่องไปถึงปี 64 จากการดำเนินงานของโรงไฟฟ้าหงสาที่กลับมาเดินเครื่องได้ตามปกติ ทำให้อัตราความพร้อมจ่ายกระแสไฟฟ้า (Equivalent Availability Factor:EAF) ของโครงการเพิ่มขึ้น และการรับรู้ผลประกอบการจากโครงการใหม่ ๆ เข้ามาต่อเนื่อง

พักเที่ยงราคาหุ้น RATCH อยู่ที่ 55.75 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนีหุ้นไทย เพิ่มขึ้น 0.46%

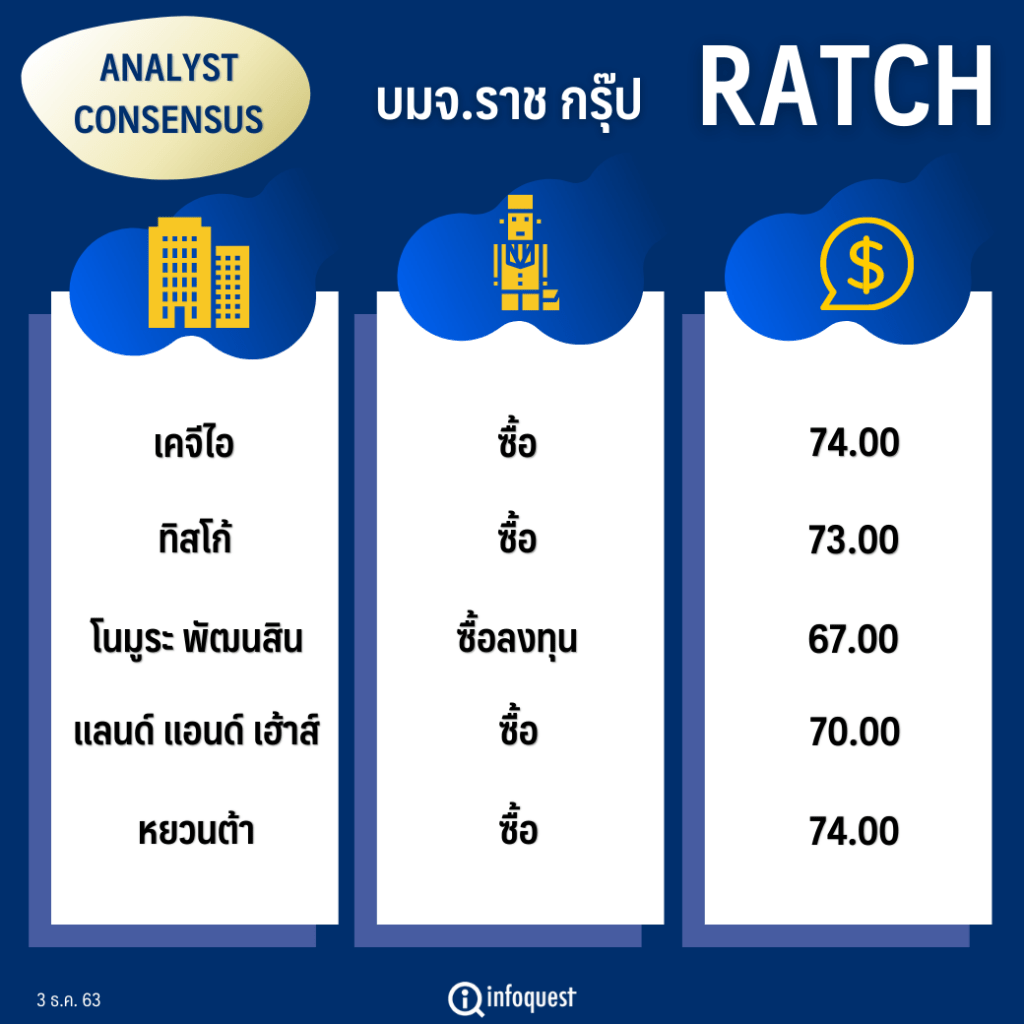

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ (ประเทศไทย) | ซื้อ | 74 |

| ทิสโก้ | ซื้อ | 73 |

| โนมูระ พัฒนสิน | ซื้อลงทุน | 67 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 70 |

| หยวนต้า (ประเทศไทย) | ซื้อ | 74 |

นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน-กลยุทธ์การลงทุน บล.โนมูระ พัฒนสิน กล่าวว่า มีมุมมอง Neutral ต่อข้อมูล RATCH ในที่ประชุมนักวิเคราะห์ครั้งที่ผ่านมา แม้โครงการบางส่วนเลื่อนจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD) ออกไป แต่ไม่ได้อยู่เหนือคาดการณ์ ที่ได้ประมาณการแบบอนุรักษ์นิยม (conservative) สำหรับการ COD โครงการโรงไฟฟ้าไว้ในระดับหนึ่งแล้ว ขณะที่ยังคงมุมมองแนวโน้มกำไรปกติไตรมาส 4/63 ของ RATCH จะเด่นกว่ากลุ่มโรงไฟฟ้า จากการเติบโตที่ทำได้เมื่อเทียบกับช่วงเดียวกันของปีก่อน และไตรมาสก่อน จากปัจจัยเฉพาะตัวที่ปีนี้การปิดซ่อมบำรุงโรงไฟฟ้าใหญ่อยู่ในไตรมาส 2-3 จากปี 62 ที่อยู่ในไตรมาส 4

ทั้งนี้ มองว่า RATCH มีความน่าสนใจจากกำไรไตรมาส 4/63 ฟื้นตัวจากไตรมาสก่อน และเติบโตเด่นกว่ากลุ่มหุ้นในอุตสาหกรรมเดียวกันที่คาดลดลงเมื่อเทียบกับไตรมาส 3/63 และคาดกำไรปรับขึ้นต่อในปี 64 หรือเติบโต 17% นับเป็นอัตราที่สูงใกล้เคียงกับ บมจ.ผลิตไฟฟ้า (EGCO) จากการปิดซ่อมบำรุงของโรงไฟฟ้าหงสาที่ลดลง และการรับรู้กำลังการผลิตจากโรงไฟฟ้าใหม่เข้ามาหนุน หรือคิดเป็นกำลังการผลิตตามสัดส่วนร่วมทุนที่เพิ่มขึ้น 7% จากปีนี้ ขณะที่ RATCH ยังมีอัตราผลตอบแทนจากเงินปันผล (dividend yield) สูงกว่า EGCO และสูงสุดในกลุ่มด้วย

“ยังมอง RATCH เป็นหุ้นโรงไฟฟ้าที่ยัง Laggard อยู่ โดยภาพรวมการลงทุนหุ้นกลุ่มพลังงานในปีหน้ายังมองเป็นบวกจาก demand มีแนวโน้มเพิ่มขึ้น โดยเฉพาะความต้องการใช้ไฟฟ้าจากอุตสาหกรรมยานยนต์ ประกอบกับการลดลงของการผลิตไฟฟ้าจากการใช้ ฟอสซิล ยังคงแนะนำเป็น”ซื้อลงทุน””

นายกรภัทร กล่าว

บล.แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ว่า มองกำไรของ RATCH มีเสถียรภาพสูงจากพอร์ตโรงไฟฟ้าที่มีขนาดใหญ่และมีการกระจายตัวที่ดีทั้งในประเทศและต่างประเทศ กำไรปีหน้าจะได้แรงหนุนจากการเดินเครื่องของโครงการหงสาที่ดีขึ้น ร่วมกับรายได้เต็มปีของโครงการใหม่ ขณะเดียวกัน RATCH ก็มองหาโอกาสลงทุนเพิ่มเติมทั้งโรงไฟฟ้าและธุรกิจโครงสร้างพื้นฐานต่อเนื่อง

ทั้งนี้ คาดกำไรปี 64 กลับมาเติบโตได้ จากกำไรงวด 9 เดือนแรกของปีนี้อยู่ที่ 4.2 พันล้านบาท ลดลง 18% จากช่วงเดียวกันของปีก่อน เป็นผลจากรายได้ที่ลดลงของโครงการโรงไฟฟ้าขนาดใหญ่ (IPP) ในไทย และโครงการในออสเตรเลีย รวมถึงต้นทุนสูงขึ้นจากรายการปรับมูลค่าต้นทุนน้ำมันและรายการดอกเบี้ยจ่าย รวมถึงส่วนแบ่งกำไรลดลงจากการหยุดซ่อมบำรุงของโครงการหงสา ทำให้กำไรหายไปราว 400 ล้านบาท และปริมาณน้ำที่น้อยลงของโครงการน้ำงึม 2

อย่างไรก็ดี โครงการหงสาได้กลับมาเดินเครื่องปกติแล้ว ซึ่งจะทำให้ EAF ของโครงการนี้เพิ่มขึ้นจาก 80% เป็น 85% ในปี 64 รวมถึงการรับรู้โครงการใหม่เต็มปีทั้งโครงการนวนคร ส่วนต่อขยาย 24 เมกะวัตต์ และ โครงการพลังงานลม ที่ออสเตรเลีย-Yandin 150 เมกะวัตต์ อีกทั้งการทยอยรับรู้โครงการใหม่ที่จะเข้ามา ก็น่าจะทำให้กำไรปี 64 ของ RATCH กลับมาเติบโต โดยคาดอยู่ในระดับใกล้เคียงกับปี 62

ด้านบทวิเคราะห์ บล.ทิสโก้ ระบุว่าคาดผลประกอบการไตรมาส 4/63 ของ RATCH จะดีเป็นพิเศษจากโรงไฟฟ้าหงสาที่ดำเนินงานได้ตลอดทั้งไตรมาส และมี EAF ทั้งปีกว่า 80% ซึ่งคิดเป็น 93% ในช่วงไตรมาส 4/63 เทียบกับไตรมาส 4/62 ที่ 68% แต่อย่างไรก็ตาม คาดว่าผลประกอบการจะหดตัวลงในช่วงไตรมาส 4/63 เมื่อเทียบกับไตรมาส 3/63 เนื่องจากเป็นช่วงที่ผลประกอบการอ่อนแอลงตามฤดูกาล

ขณะที่ RATCH รายงานผลประกอบการไตรมาส 3/63 ที่ 1.7 พันล้านบาท เพิ่มขึ้น 26% จากงวดปีก่อน และเพิ่มขึ้น 60% เมื่อเทียบกับไตรมาส 2/63 โดยผลประกอบการไม่รวมผลของอัตราแลกเปลี่ยนอยู่ที่ 1.5 พันล้านบาท เพิ่มขึ้น 36% จากงวดปีก่อนและเพิ่มขึ้น 4% เมื่อเทียบกับไตรมาส 2/63 ทำให้ผลประกอบการออกมาตามคาดจากกำไรทางภาษีจากการขายโรงไฟฟ้าไตรเอนเนอจี้ (TECO) ที่หมดอายุสัญญาซื้อขายไฟฟ้าในเดือน มิ.ย.63 โดยผลประกอบการในช่วง 9 เดือนแรกคิดเป็น 74% จากประมาณการปี 63

ส่วนการดำเนินงานของโรงไฟฟ้าหงสาในไตรมาส 3/63 ฟื้นตัวขึ้นเล็กน้อย โดยเพิ่มขึ้น 9% เทียบจากช่วงไตรมาส 2/63 แต่ยังต่ำกว่างวดปีก่อน 36% หลังโรงไฟฟ้าหน่วยที่ 3 ปิดทำการเป็นเวลา 2 เดือนในช่วงไตรมาส 3/63 เทียบกับไตรมาส 2/63 ที่ปิดทั้ง 3 เดือน ขณะที่ EAF ของโรงไฟฟ้าหงสาอยู่ที่ 71% เทียบกับ 63% ในช่วงไตรมาส 2/63 และ 88% ในช่วงไตรมาส 3/62

สำหรับธุรกิจที่ออสเตรเลียรายงานรายได้ลดลงทั้งจากช่วงเดียวกันของปีก่อนและจากไตรมาสก่อน จากการขายไฟฟ้าที่ลดลงของ Emerald wind farm ที่มีความเร็วลมลดลง และสุดท้ายการดำเนินงานของเขื่อนในลาวและอินโดนีเซียดีขึ้น

โดย สำนักข่าวอินโฟเควสท์ (3 ธ.ค. 63)

Tags: Consensus, RATCH, กรภัทร วรเชษฐ์, ผลประกอบการ, ราช กรุ๊ป, หุ้นไทย