โบรกเกอร์ แนะ”ซื้อ”หุ้นบมจ.เอเชี่ยนซี คอร์ปอเรชั่น (ASIAN) จากแนวโน้มกำไรไตรมาส 4/63 ยังโตต่อเนื่อง ตามความต้องการอาหารสัตว์เลี้ยง หลังกระแสการเลี้ยงสัตว์มีมากขึ้น โดยเฉพาะในช่วงของการล็อกดาวน์ในต่างประเทศ ขณะที่ทั้งปี 63 กำไรสุทธิคาดจะทำสถิติสูงสุดใหม่ จาก 9 เดือนแรกปีนี้ทำกำไรสุทธิได้แล้ว 607 ล้านบาท สูงกว่าเมื่อเทียบกับทั้งปี 62 ที่ทำได้ 132.7 ล้านบาท

ด้านแนวโน้มปี 64 ธุรกิจอาหารสัตว์เลี้ยงก็ยังคงมีการเติบโตต่อเนื่อง ส่วนธุรกิจแช่แข็ง น่าจะฟื้นตัวดีขึ้น หลังเห็นสัญญาณในเรื่องของวัคซีนต้านโควิด-19 ซึ่งจะส่งผลดีต่อร้านอาหารสามารถกลับมาเปิดได้ตามปกติ

ช่วงบ่ายหุ้น ASIAN อยู่ที่ 11.80 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.82%

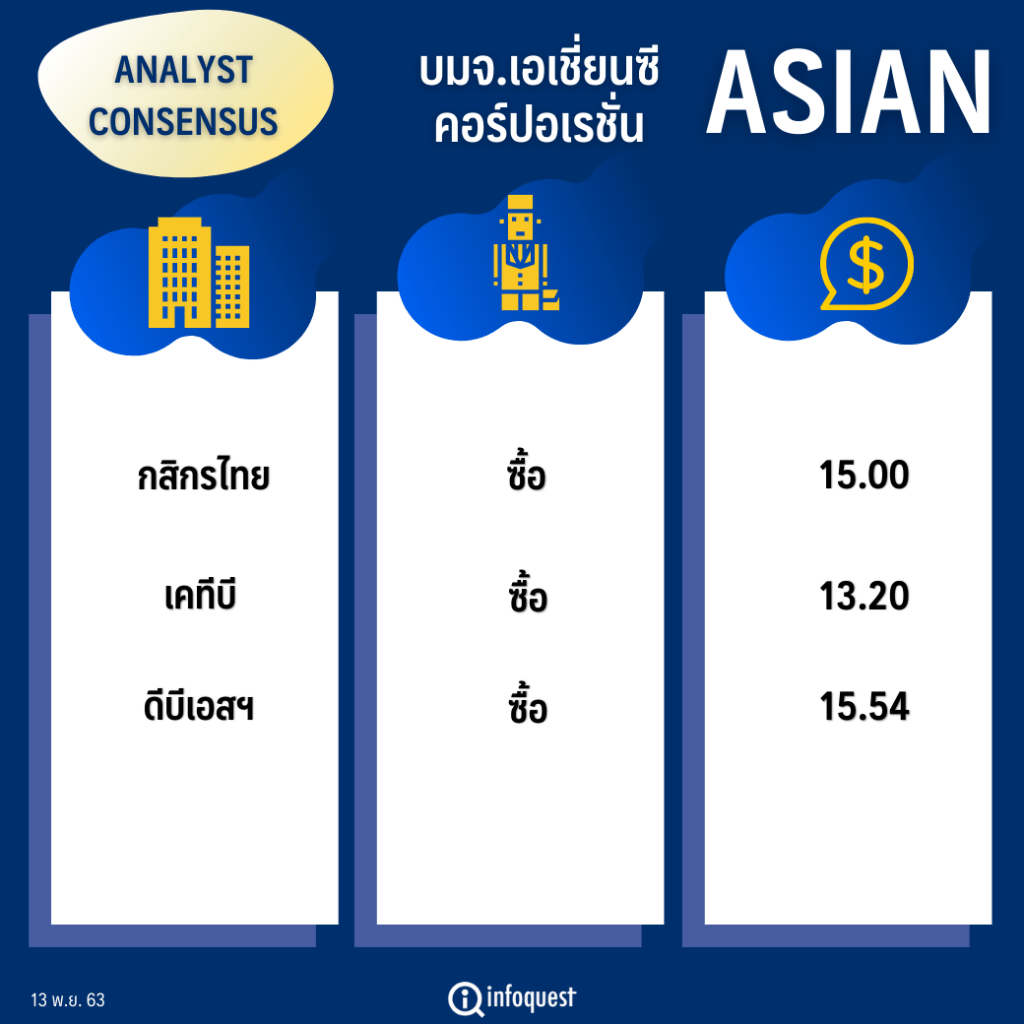

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 15.00 |

| เคทีบี | ซื้อ | 13.20 |

| ดีบีเอสฯ | ซื้อ | 15.54 |

นายสุนทร ทองทิพย์ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า แนวโน้มกำไรสุทธิของ ASIAN ในไตรมาส 4/63 ยังเติบโตเป็นเท่าตัว เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากได้รับคำสั้งซื้อ OEM จนถึงสิ้นปีแล้ว แต่อย่างไรก็ตามหากเทียบกับไตรมาส 3/63 คาดว่ากำไรสุทธิจะทำได้ใกล้เคียงกัน หรือประมาณ 200 ล้านบาท จากค่าเงินบาทที่ปรับตัวแข็งค่า กระทบต่อความสามารถในการทำกำไร ส่งผลทำให้คาดว่ากำไรสุทธิในปีนี้จะเติบโตเป็นกว่า 700 ล้านบาท

ส่วนทิศทางผลการดำเนินงานในปี 64 มองว่าธุรกิจแช่แข็งน่าจะฟื้นตัวดีขึ้น หากการแพร่ระบาดของโควิด-19 คลี่คลายลงหรือไม่มีการระบาดรอบใหม่ ซึ่งจะทำให้ร้านอาหารกลับมาเปิดบริการได้ตามปกติ, ธุรกิจอาหารสัตว์เลี้ยง ยังเติบโตต่อเนื่อง แต่คงไม่โตเหมือนกับในไตรมาส 2/63 ที่มีการปิดล็อกดาวน์ ส่งผลให้คนอยู่บ้านมากขึ้นและมีเวลาอยู่กับสัตว์เลี้ยงมากขึ้น , ธุรกิจอาหารสัตว์น้ำ น่าจะทรงตัว เนื่องจากสัดส่วนไม่ได้มากแล้ว

อย่างไรก็ตามธุรกิจที่จะเป็นตัวขับเคลื่อนหลักยังคงเป็น ธุรกิจอาหารสัตว์เลี้ยง จากกระแสการเลี้ยงสัตว์ในสหรัฐและยุโรปที่เพิ่มขึ้น และ ASIAN ยังมีโอกาสได้ลูกค้าใหม่จากประเทศเยอรมนีเพิ่มเติมด้วย

เบื้องต้นประเมินกำไรสุทธิปี 64 ของ ASIAN น่าจะทำได้ใกล้เคียงกับปีนี้ เนื่องจากยังมีปัจจัยเสี่ยงในเรื่องของค่าเงินบาทที่แข็งค่าขึ้น ซึ่งคาดการณ์ว่าเมื่อเงินบาทแข็งค่าทุก 1 บาท เมื่อเทียบกับดอลลาร์จะส่งผลให้เกิด downside ต่อประมาณการกำไรสุทธิปี 64 ราว 15%

“ถ้านักลงทุนรับความเสี่ยงจากค่าเงินบาทที่แข็งค่าได้ก็สามารถลงทุนได้ ขณะเดียวกันในเรื่องของ fundamental ก็ดูดีขึ้นกว่าในอดีต หลังเปลี่ยนมามุ่งเน้นธุรกิจอาหารสัตว์เลี้ยงมากขึ้น ซึ่งมีสัดส่วนรายได้ที่ 40% แล้ว มองว่าเป็นโอกาสซื้อสะสมได้”

นายสุนทร กล่าว

นักวิเคราะห์หลักทรัพย์ บล.เคทีบี (ประเทศไทย) กล่าวว่า ประเมินแนวโน้มผลการดำเนินงานของ ASIAN ในไตรมาส 4/63 จะยังเติบโตต่อเนื่อง หลังยังได้รับประโยชน์จากความต้องการอาหารสัตว์เลี้ยงที่มีอยู่สูง จากการที่ผู้บริโภคใช้เวลากับสัตว์เลี้ยงและให้อาหารสัตว์เลี้ยงเพิ่มขึ้น รวมถึงความต้องการของผู้บริโภคในด้านของอาหารกระป๋องและอาหารบรรจุถุง pouch เพราะสถานการณ์โควิดยังคงรุนแรงในต่างประเทศ

ทั้งนี้ ด้วยแนวโน้มที่ดีต่อเนื่อง ทำให้คาดกำไรปี 63 จะเติบโตทำสถิติสูงสุดใหม่ จาก 9 เดือนแรกปีนี้ที่มีกำไรสุทธิแล้ว 607 ล้านบาท ปรับตัวเพิ่มขึ้นเมื่อเทียบกับทั้งปี 62 ที่ทำได้เพียง 132.70 ล้านบาท

บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ คาดแนวโน้มผลงานของ ASIAN ไตรมาส 4/63 ยังทรงตัวในระดับสูงได้ต่อเนื่อง จากการปรับกลยุทธ์การขายสินค้า โดยลดสัดส่วนการขายอาหารแช่แข็งลง และไปขายสินค้าที่มีอัตรากำไรดี และธุรกิจอาหารสัตว์น้ำ คาดจะฟื้นตัวต่อเนื่องในไตรมาส 4/63 รวมถึงธุรกิจอาหารสัตว์เลี้ยงยังคงทรงตัวอยู่ในระดับสูง โดยรวมจึงคาดว่าแนวโน้มธุรกิจยังทรงตัวสูงได้ต่อในไตรมาส 4 นี้

ขณะที่คาดกำไรสุทธิปีนี้ยังเป็นระดับสูงสุดนับตั้งแต่ก่อตั้งบริษัท จากผลประกอบการ 9 เดือนแรกปีนี้มีกำไรสุทธิ 607 ล้านบาท สูงกว่าระดับสูงสุดในปี 60 ที่มีกำไรสุทธิ 418 ล้านบาทอย่างมีนัยสำคัญ จึงคงคำแนะนำ “ซื้อ” แม้ว่าก่อนหน้านี้ราคามีช่วงขึ้นไปใกล้ราคาพื้นฐานที่ 15.54 บาทแล้ว แต่ล่าสุดราคาที่ปรับตัวลงมา ทำให้กลับมามีส่วนเพิ่มอีกจึงยังคงแนะนำซื้อเช่นเดิม โดยราคาพื้นฐานอ้างอิงกับ PE เพียง 12 เท่า

โดย สำนักข่าวอินโฟเควสท์ (13 พ.ย. 63)

Tags: ASIAN, Consensus, ผลประกอบการ, สุนทร ทองทิพย์, หุ้นไทย, เอเชี่ยนซี คอร์ปอเรชั่น