โบรกเกอร์แนะนำ “ซื้อ”หุ้นบมจ.ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) ประเมินมีโอกาสผ่านการจัดทำประมาณการฐานะและการดำเนินงานภายใต้ภาวะวิกฤติ (Stress Test) ของธนาคารแห่งประเทศไทย (ธปท.) ที่น่าจะออกมาในช่วงเดือน ต.ค.-พ.ย.นี้ จากเงินกองทุนที่แข็งแกร่ง และสามารถควบคุมระดับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ได้ดี ทำให้เชื่อว่า TISCO จะสามารถจ่ายปันผลได้หลังได้รับการอนุญาตจาก ธปท.ขณะที่ TISCO เป็นหนึ่งในหุ้นที่มีอัตราผลตอบแทนจากเงินปันผลสูงระดับ 8-9%

พักเที่ยงราคาหุ้น TISCO อยู่ที่ 71.25 บาท เพิ่มขึ้น 1.75 บาท หรือ 2.52% ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.14%

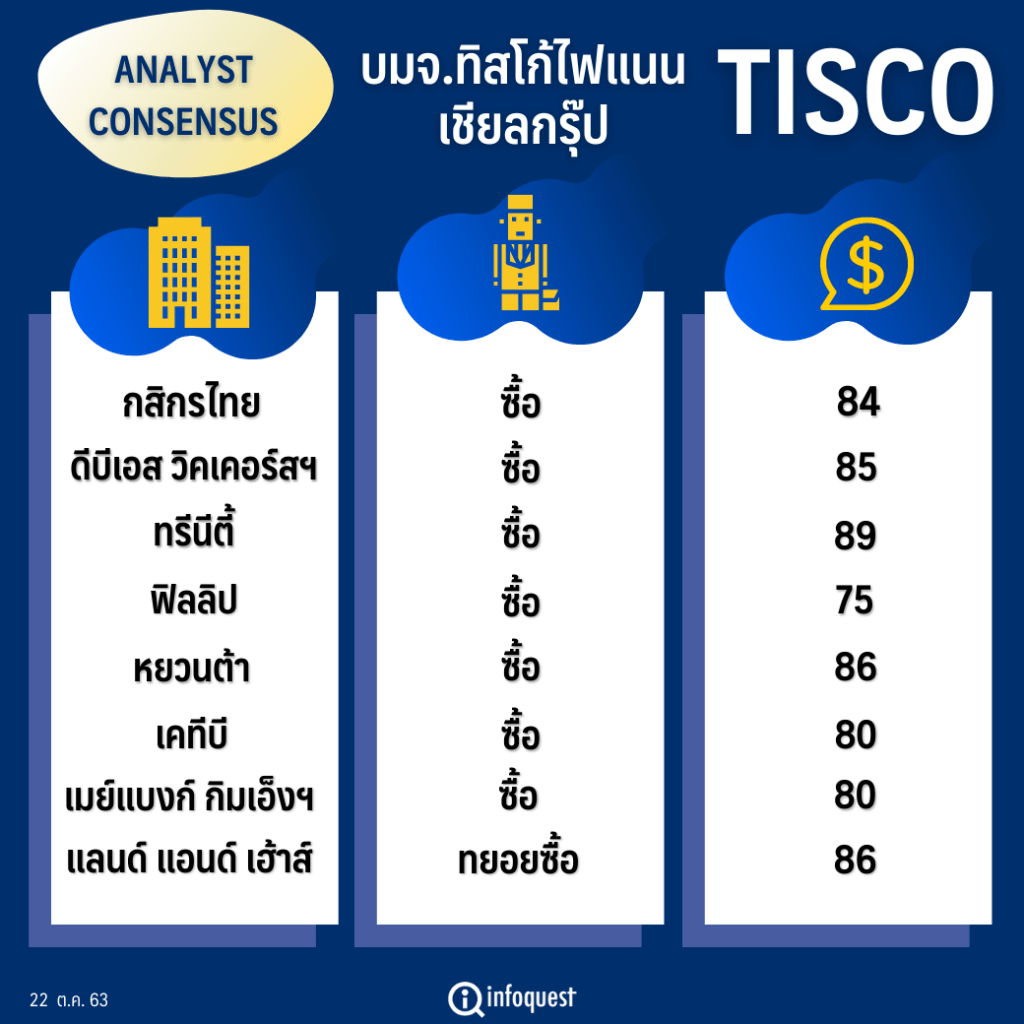

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 84 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 85 |

| ทรีนีตี้ | ซื้อ | 89 |

| ฟิลลิป | ซื้อ | 75 |

| หยวนต้า | ซื้อ | 86 |

| เคทีบี | ซื้อ | 80 |

| เมย์แบงก์ กิมเอ็งฯ | ซื้อ | 80 |

| แลนด์ แอนด์ เฮ้าส์ | ทยอยซื้อ | 86 |

นายกรกช เสวตร์ครุตมัต นักวิเคราะห์กลุ่มธนาคาร และธุรกิจการเงิน บล.กสิกรไทย กล่าวว่า มีมุมมองเป็นบวกต่อ TISCO จากอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพของธนาคาร (coverage ratio) ที่อยู่ในระดับสูงถึง 196% ซึ่งถือว่าสูงที่สุดในกลุ่มแบงก์, ต้นทุนการเงิน (Cost of Fund) ที่ลดลงได้อีก จากการดึงเงินฝากมาทดแทนหุ้นกู้ที่ครบกำหนดอายุ ต้นทุนถูก และเงินกองทุนชั้นที่ 1 (Capital Tier 1) ที่มีอยู่ 18% ก็น่าจะเพียงพอต่อการรับมือกับวิกฤติเศรษฐกิจรอบนี้

ทั้งนี้ ได้ปรับราคาเป้าหมายหุ้น TISCO ขึ้นเป็น 84 บาท/หุ้น จากเดิม 80 บาท/หุ้น เนื่องจากปรับประมาณการณ์กำไรในปีนี้ขึ้น 7% และในปีหน้า 10% จากการตั้งสำรองฯลดลง โดยคาดลดลง 12% ในปี 63 และ 29% ในปี 64 จากการควบคุม NPL ได้ดีกว่าคาด, รายได้ค่าธรรมเนียม (Non-NII) ที่ทำได้ดีกว่าคาด หลัก ๆ มาจากการที่บลจ.ทิสโก้ (TISCOAM) ได้ออกกองทุนใหม่ ๆ และทำได้ดี

ส่วนแนวโน้มผลการดำเนินงานในไตรมาส 4/63 มองว่า NPL น่าจะปรับตัวขึ้นเล็กน้อย หลังสิ้นสุดมาตรการช่วยเหลือลูกค้า แต่การตั้งสำรองฯน่าจะไม่เพิ่มขึ้น จากปัจจุบัน coverage ratio อยู่ในระดับสูง 196% หรือคิดเป็น 2 เท่าของ NPL ในปัจจุบัน ทำให้กำไรในไตรมาส 4/63 จะไม่ถูกกดดันจากการตั้งสำรองฯแล้ว รวมถึงต้นทุนการเงินยังลดลงต่อเนื่อง แม้การปล่อยสินเชื่อใหม่ ดอกเบี้ยจะลดลง จากการแข่งขันในตลาดที่สูงขึ้น โดยคาดว่ากำไรในไตรมาส 4/63 น่าจะใกล้เคียงกับไตรมาส 3/63 หรืออยู่ประมาณ 1,500-1,600 ล้านบาท

พร้อมกันนี้ให้ติดตามดูผล Stress Test จาก ธปท.ที่จะออกมาในเดือน ต.ค.หรือเดือน พ.ย.63 ซึ่งคาดการณ์ว่า TISCO น่าจะผ่านผลการทดสอบ เนื่องจากเงินกองทุนชั้นที่ 1 มีมากที่สุดในกลุ่มแบงก์, สามารถควบคุม NPL ได้ดี ซึ่งน่าจะทำให้ TISCO มีโอกาสในการจ่ายปันผล โดยคาดระดับการจ่ายปันผลที่ 5-6 บาท/หุ้น

นายธนภัทร ฉัตรเสถียร นักวิเคราะห์หลักทรัพย์ บล.ทรีนีตี้ กล่าวว่า ยังคงแนะนำ”ซื้อ”สำหรับ TISCO แม้ผลการดำเนินงานในไตรมาส 4/63 อาจะถูกกดดันจากปัจจัยด้านคุณภาพหนี้และการตั้งสำรองหนี้ หลังจากที่กลุ่มลูกค้าที่พักชำระเงินต้น ระยะเวลา 6 เดือน ที่มีสัดส่วนราว 20% ของสินเชื่อรวม จะทยอยครบกำหนดในไตรมาส 4/63 ซึ่งภายหลังการครบกำหนดคาดว่าTISCO จะมีการพิจารณาปรับโครงสร้างหนี้ให้กับลูกหนี้เป็นราย ๆ ไป ทำให้ยังมีความเสี่ยงที่ผลการดำเนินงานอยู่

อย่างไรก็ตาม เชื่อว่าด้วยระดับอัตราส่วนเงินกองทุนทั้งหมดต่อสินทรัพย์เสี่ยง (Capital Adequacy Ratio: CAR) ที่ 22.6% และอัตราส่วนเงินกองทุนขั้นที่ 1 ต่อสินทรัพย์เสี่ยง (Tier-1 Ratio) ที่ 18% ถือว่าสูงมากเมื่อเทียบกับเกณฑ์ขั้นต่ำ จึงเป็นไปได้ที่ TISCO จะยังจ่ายปันผลได้ โดยคาดจะมีอัตราผลตอบแทนจากเงินปันผลอยู่ที่ 8% แต่การจ่ายปันผลที่แน่นอนต้องรอดูผลการประเมิน Stress Test จาก ธปท.ก่อน

บทวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุว่า TISCO มีความมั่นใจในคุณภาพสินทรัพย์และระดับเงินกองทุนที่พอเพียง โดยระดับเงินกองทุนที่แข็งแกร่ง อัตราส่วนเงินกองทุนชั้นที่ 1 (Tier I) ที่ 18% และ NPL Coverage ที่ 196% จะช่วยให้ธนาคารรักษาอัตราการจ่ายเงินปันผลที่สูงและลดความเสี่ยงด้านผลประกอบการ

ทั้งนี้ คุณภาพสินทรัพย์ไตรมาส 3/63 ดีขึ้น หรือสูงกว่าประมาณการที่ 13% จากอัตราส่วนต่างดอกเบี้ยสุทธิ (NIM) ที่สูงกว่าคาด และ NPL รวมลดลง 21% นำโดยสินเชื่อเช่าซื้อ สินเชื่อเงินสดแลกรถยนต์ และสินเชื่อลูกค้าองค์กร ขณะที่ NPL Ratio ลดลงเหลือ 2.63% จาก 3.28% ในไตรมาส 2/63 เนื่องจากกระบวนการติดตามหนี้ที่ดีขึ้นหลังมาตรการล็อกดาวน์

สำหรับไตรมาส 4/63 คาดว่า NPL จะเพิ่มขึ้น จากไตรมาสก่อนหน้า หลังจากสิ้นสุดโครงการบรรเทาหนี้ของ ธปท. ธนาคารระบุว่าลูกค้าที่อยู่ภายใต้โครงการบรรเทาหนี้คิดเป็น 24% ของเงินกู้ทั้งหมด จากทั้งหมด 85% สามารถกลับไปใช้หนี้ได้ในระดับปกติ ขณะที่ 8% ขอปรับโครงสร้างหนี้และส่วนที่เหลือมีความเสี่ยงที่จะเปลี่ยนเป็น NPL

นอกจากนี้ คาด NIM จะอยู่ในระดับสูงเนื่องจากต้นทุนของกองทุนจะลดลงอีกในไตรมาส 4/63 รายได้ที่มิใช่ดอกเบี้ย Non-NII น่าจะเติบโตกว่าไตรมาส 3/63 จากผลกระทบตามฤดูกาลของงานมอเตอร์โชว์และค่าธรรมเนียมจูงใจที่ดีขึ้นจากการบริหารสินทรัพย์ ธนาคารตั้งเป้าหมายสินเชื่อในไตรมาส 4/63 จะทรงตัวจากไตรมาสก่อน

ส่วนการปล่อยสินเชื่อเช่าซื้อ การแข่งขันโดยรวมยังคงรุนแรง เนื่องจากธนาคารบางแห่งเสนอโปรโมชันเชิงรุกเพื่อชิงส่วนแบ่งการตลาด ขณะที่ TISCO ยังคงระมัดระวังในมาตรฐานการปล่อยเงินกู้และมุ่งเน้นไปที่การทำกำไรมากกว่าการเติบโตของพอร์ตสินเชื่อ ทั้งนี้เงินกู้ต่อมูลค่าสำหรับการปล่อยสินเชื่อเงินสดแลกรถยนต์ลดลงเหลือ 65% ในไตรมาส 2/63 และเพิ่มขึ้นเป็น 75% ในไตรมาส 3/63 เทียบกับ 85% ก่อนโควิด-19

บล.แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ว่า ได้ปรับประมาณการกำไรทั้งปี 63 ของ TISCO ขึ้น หลังกำไร 9 เดือนแรกของปีนี้ออกมาดีกว่าคาด ซึ่งผลประกอบการ 9 เดือนคิดเป็น 79% ของประมาณการกำไรทั้งปี จึงปรับประมาณการทั้งปีขึ้นจากเดิม 5.8% ภายใต้สินเชื่อทั้งปีที่คาดว่าจะหดตัวลง 4% เมื่อเทียบกับปีก่อนเท่าประมาณการเดิม ขณะที่ปรับ NIM ขึ้น 9 bps.เป็น 4.55% และปรับลดสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพราะการตั้งสำรองที่ค่อนข้างมากไว้ก่อนแล้ว

โดยคาดกำไรทั้งปี 63 จะอยู่ที่ 5,932 ล้านบาท ลดลง 18% จากปีก่อน และมองปี 64 จะมีกำไรที่ฟื้นตัวขึ้นมาที่ 6,575 ล้านบาท หรือเพิ่มขึ้น 11% จากปี 63 ตามภาวะเศรษฐกิจที่คาดว่าจะฟื้นตัวขึ้นตามลำดับ

“เรายังชอบ TISCO มากสุดในกลุ่มธนาคาร จากความสามารถในการทำกำไรที่สูงสุดในระบบ ล่าสุดมี ROE ที่ระดับ 15% บวกกับมีเงินกองทุนที่แข็งแกร่งสุดในระบบที่ 22.6%, Tier I ที่ 18% รวมถึงมี Coverage ratio ที่สูงสุดในระบบด้วย นอกจากนี้ยังถือเป็นธนาคารที่มีการจ่ายปันผลในอัตราที่สูงถึง 9.1% ราคาที่ปรับลงมามากจนมี upside ถือเป็นโอกาส ทยอยซื้อ”

บล.แลนด์ แอนด์ เฮ้าส์ ระบุ

โดย สำนักข่าวอินโฟเควสท์ (22 ต.ค. 63)

Tags: Consensus, TISCO, กรกช เสวตร์ครุตมัต, ทิสโก้ไฟแนนเชียลกรุ๊ป, ธนภัทร ฉัตรเสถียร, หุ้นไทย