โบรกเกอร์แนะนำ”ซื้อ”หุ้น บมจ.โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น (DTAC) จากราคาหุ้นที่ปรับลดลงมามากในปัจจุบันทำให้มี Upside ค่อนข้างมากเมื่อเทียบกับราคาเป้าหมาย ทำให้มี Valuation ค่อนข้างถูกจากซื้อขายที่ EV/EBITDA ต่ำเพียงราว 4 เท่า จากค่าเฉลี่ยในอดีตที่ 5-6 เท่า ขณะที่มีอัตราผลตอบแทนจากเงินปันผล (Dividend Yield) ราว 4.5% ต่อปี

ส่วนแนวโน้มผลประกอบการปี 64 คาดว่ากำไรจะยังลดลงต่อเนื่องจากต้นทุนที่เพิ่มขึ้น หลังจะต้องทยอยลงทุน 5G เนื่องจากปัจจุบันยังไม่มีความพร้อมเมื่อเทียบกับคู่แข่ง ทำให้คาดว่ามีโอกาสที่ DTAC จะเข้าประมูลคลื่น 3500 MHz ในกลางปีหน้า

ช่วงบ่ายราคาหุ้น DTAC อยู่ที่ 31.25 บาท ลดลง 0.50 บาท หรือ 1.57% ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.14%

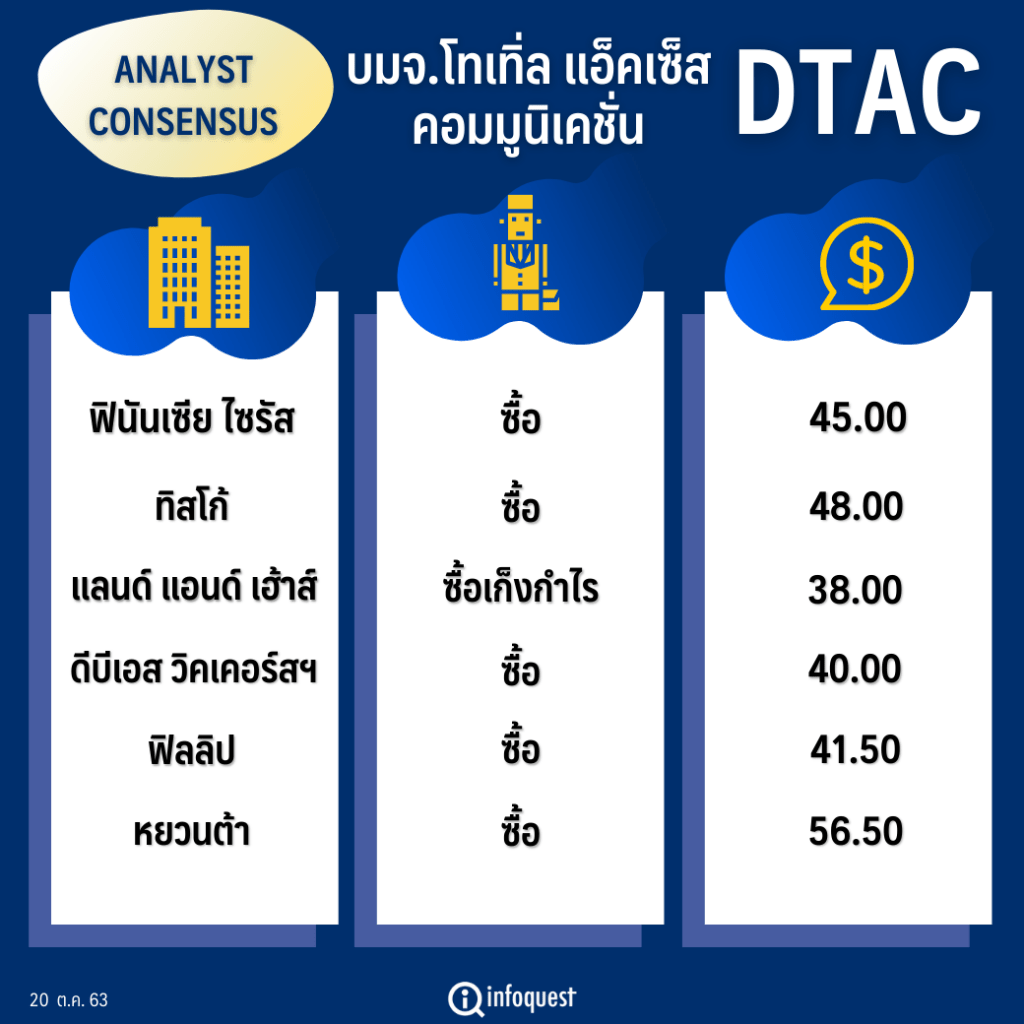

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ฟินันเซีย ไซรัส | ซื้อ | 45.00 |

| ทิสโก้ | ซื้อ | 48.00 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อเก็งกำไร | 38.00 |

| ดีบีเอส วิคเคอร์สฯ | ซื้อ | 40.00 |

| ฟิลลิป (ประเทศไทย) | ซื้อ | 41.50 |

| หยวนต้า (ประเทศไทย) | ซื้อ | 56.50 |

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า DTAC ประกาศผลกำไรปกติในไตรมาส 3/63 ที่ 1,460 ล้านบาทออกมาต่ำกว่าที่คาดไว้ ประกอบกับรายได้จากการให้บริการไม่รวม IC หดตัวแรงกว่าคาด แม้ภาพรวมการไหลออกของลูกค้าจะชะลอตัวลง โดยมีลูกค้าใหม่สุทธิ (Net Add) ติดลบที่ 1.1 แสนราย จากไตรมาสก่อนที่ลบถึง 7 แสนราย แต่ถูกกดดันจากรายได้เฉลี่ยต่อเดือนต่อเลขหมาย (ARPU) ที่หดตัวแรงจากผลกระทบของสภาพเศรษฐกิจรวมถึงการแข่งขันที่ยังสูง แม้จะมีมาตรการควบคุมต้นทุนโดยเฉพาะด้านค่าใช้จ่ายโครงข่ายแต่ชดเชยได้ไม่หมด ทั้งนี้คาดว่ากำไรปกติปี 63 จะทำได้ราว 5.5 พันล้านบาท

นอกจากนี้ ประเมินผลประกอบการปี 64 คาดว่าจะยังหดตัวลงต่อเนื่องเหลือ 4.44 พันล้านบาท จากต้นทุนที่เพิ่มขึ้นทั้งคลื่น 700 เมกะเฮิร์ตซ์ (MHz) และการทยอยลงทุน 5G ซึ่งจะทำให้ต้นทุนค่อย ๆ ขยับเพิ่มขึ้น

แต่อย่างไรก็ดี ราคาหุ้นปัจจุบันยังมี Upside ค่อนข้างมากและ Valuation ยังอยู่ในระดับที่ค่อนข้างถูก โดยซื้อขายที่ EV/EBITDA เพียง 4.4 เท่า ต่ำกว่าค่าเฉลี่ยในอดีตที่ 5-6 เท่า รวมถึงให้ Dividend Yield ราว 4.5% ต่อปี โดยมีการปรับลดราคาเป้าหมายปี 64 ลงจาก 50 บาทเหลือ 45 บาท ยังสามารถซื้อลงทุนได้แม้ไม่ใช่ Top pick ของกลุ่มสื่อสาร

ด้านนักวิเคราะห์หลักทรัพย์ บล.แลนด์ แอนด์ เฮ้าส์ กล่าวไปในทิศทางเดียวกันว่า ภาพรวมผลประกอบการของ DTAC ในไตรมาสที่ 3/63 ยังสามารถทำกำไรปกติได้แม้จะลดลง 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่เติบโต 5% เมื่อเทียบกับไตรมาส 2/63 จากขาดทุนขายเครื่องลดลง ไม่ต้องจ่ายค่าตัดจำหน่าย และการคุมเข้มรายจ่ายมากขึ้น แต่ในเชิงพื้นฐานยังถือว่าไม่โดดเด่นเมื่อเทียบกับหุ้นในกลุ่มเดียวกัน

อย่างไรก็ตาม ในเดือน ต.ค.นี้ จะมีการเปิดตัว iPhone 12 ซึ่งมีถึง 4 รุ่น และรองรับบริการ 5G ได้ทุกรุ่น เชื่อว่าทุกค่ายจะมีค่าใช้จ่ายการตลาดที่เพิ่มสูงขึ้น เพื่อแย่งชิงลูกค้าผ่านการขาย iPhone 12 พร้อมแพ็คเกจรายเดือน โดยยอมลดราคาเครื่องเป็นการจูงใจ ส่งผลให้ยังคงประมาณการกำไรสุทธิปีนี้ที่ 6 พันล้านบาท เพิ่มขึ้น 11.5% จากปีก่อน ขณะกำไรปกติทรงตัวใกล้เคียงปีก่อน อย่างไรก็ดีคาดว่าลูกค้าพรีเมียมจะมีการไหลออกเนื่องจากความพร้อมทางการให้บริการ 5G

ทั้งนี้ ปรับไปใช้ราคาเป้าหมาย DTAC ปีหน้าอยู่ที่ 38 บาท มี Upside 14.3% แนะนำเพียง”ซื้อเก็งกำไร” เท่านั้น จากปัจจุบันราคาหุ้นลดลงมาค่อนข้างมาก แต่ผลประกอบการปีหน้าที่มีแนวโน้มลดลงอย่างมีนัย อีกทั้งความพร้อมบริการ 5G ยังด้อยกว่าคู่แข่ง เพราะต้องรอประมูลคลื่น 3500 MHz ในกลางปีหน้า

ด้านบทวิเคราะห์ บล.ฟิลลิป (ประเทศไทย) ระบุว่า DTAC รายงานกำไรสุทธิไตรมาส 3/63 ที่ 1.44 พันล้านบาท ลดลงจากปีก่อน 18.3% และลดลงจากไตรมาสก่อน 24% จากรายได้จากการให้บริการ (ไม่รวม IC) ที่ลดลงตามจำนวนผู้ใช้บริการที่ลดลงแตะ 18.7 ล้านเลขหมาย ท่ามกลางสถานการณ์โควิด-19 ที่ยังยืดเยื้อและส่งผลต่อการลดระดับการใช้จ่าย รวมถึงการแข่งขันที่ยังสูง โดยเฉพาะระบบเติมเงินที่รุนแรงกว่าระบบรายเดือน ขณะที่ต้นทุนการให้บริการ (ไม่รวม IC) ปรับลดลงตามการลดลงรายได้จากการให้บริการ และการควบคุมค่าใช้จ่ายให้มีประสิทธิภาพ อย่างไรก็ดีประเมินกำไรไตรมาส 4/63 คาดยังมีความเสี่ยง

แม้ทางฝ่ายจะปรับลดคาดการณ์กำไรลงสะท้อนผลดำเนินงานปัจจุบันที่ยังไม่สดใสและมีความเสี่ยง แต่ด้วยราคาหุ้นที่ปรับตัวลงจนยังมี Upside มากกว่า 15% จากราคาพื้นฐานปี 64 ที่ 41.50 บาท จึงยังคงแนะนำ “ซื้อ”

โดย สำนักข่าวอินโฟเควสท์ (20 ต.ค. 63)

Tags: DTAC, ดีแทค, ฟินันเซีย ไซรัส, ฟิลลิป, วีระวัฒน์ วิโรจน์โภคา, โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น