โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้นบมจ.อิออน ธนสินทรัพย์ (ไทยแลนด์) (AEONTS) เล็งผลดำเนินงานครึ่งหลังปี 63/64 (ก.ย.63-ก.พ.64) ดีขึ้น จากการตั้งสำรองหนี้สงสัยจะสูญที่ลดลงมาก และมีการควบคุมต้นทุน-ค่าใช้จ่ายที่ดี รวมทั้งมาตรการกระตุ้นเศรษฐกิจของภาครัฐฯที่มีออกมาเชื่อว่าจะช่วยหนุนการเติบโตสินเชื่อให้ดีขึ้นด้วย อีกทั้ง AEONTS ยังจะตัดจำหน่ายสินทรัพย์ในช่วงไตรมาส 3-4 สามารถชดเชยกับกำไรหลักที่อ่อนแอ หลังเผชิญแรงกดดันจากการที่ธปท.คุมเข้มเรื่องเพดานดอกเบี้ย แต่แนวโน้มผลงานก็น่าจะฟื้นตัวขึ้นในปี 64/65 (มี.ค.64-ก.พ.65) จากมาตรการกระตุ้นเศรษฐกิจที่ช่วยหนุนการบริโภค

นอกจากนี้ ในแง่ Valuation ของ AEONTS ถือว่าราคาหุ้นยังต่ำเมื่อเทียบกับคู่แข่ง ขณะที่ AEONTS มีแนวโน้มกำไรที่จะดีขึ้นในปี 64/65 หลังจากที่ชะลอตัวลงในปี 63/64 (มี.ค.63-ก.พ.64) โดยราคาหุ้น AEONTS หากมองที่ PBV จะอยู่ที่ 2.3 เท่า ต่ำกว่าบมจ.บัตรกรุงไทย (KTC) ที่มี PBV ที่ 4.8 เท่า

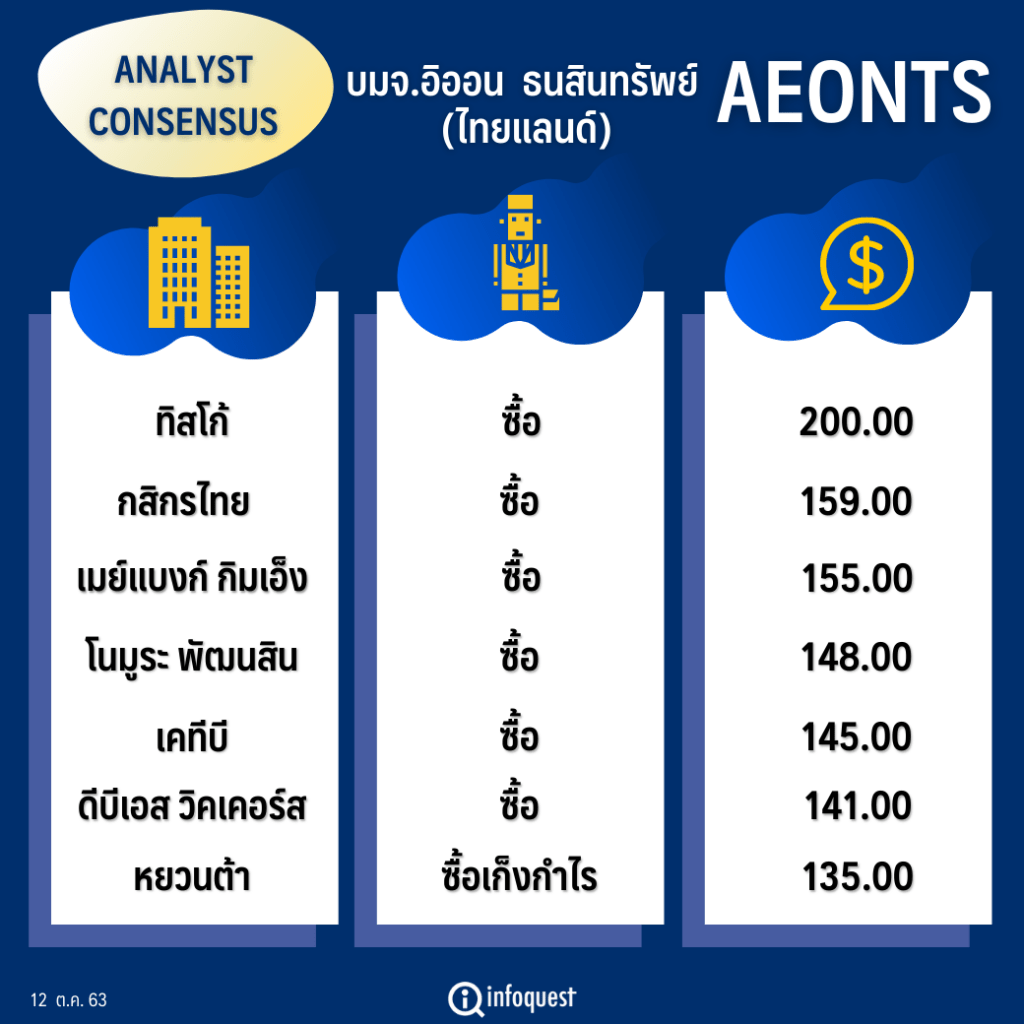

พักเที่ยงราคาหุ้น AEONTS อยู่ที่ 135 บาท ไม่เปลี่ยนแปลงจากวันก่อนหน้า ขณะที่ดัชนีหุ้นไทย ปรับขึ้น 0.80%

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ทิสโก้ | ซื้อ | 200.00 |

| กสิกรไทย | ซื้อ | 159.00 |

| เมย์แบงก์ กิมเอ็ง (ประเทศไทย) | ซื้อ | 155.00 |

| โนมูระ พัฒนสิน | ซื้อ | 148.00 |

| เคทีบี (ประเทศไทย) | ซื้อ | 145.00 |

| ดีบีเอส วิคเคอร์ส (ประเทศไทย) | ซื้อ | 141.00 |

| หยวนต้า (ประเทสไทย) | ซื้อเก็งกำไร | 135.00 |

นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวให้เหตุผลที่แนะนำให้”ซื้อเก็งกำไร”หุ้น AEONTS จากแนวโน้มผลการดำเนินงานจะฟื้นตัวขึ้นในปี 64/65 หลังจากที่ปี 63/64 ได้รับแรงกดดันจากการที่ธนาคารแห่งประเทศไทย (ธปท.) เข้ามาคุมเข้มในเรื่องเพดานดอกเบี้ย ขณะที่ช่วงครึ่งหลังปี 63/64 คาดว่า AEONTS จะตั้งสำรองฯที่ลดลงมาก และจากที่มีการคุมเรื่องค่าใช้จ่าย ทำให้ครึ่งปีหลังผลดำเนินงานจะมีทิศทางที่ดีขึ้นได้ อีกทั้งมาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่มีออกมา เชื่อว่าจะช่วยหนุนการเติบโตสินเชื่อให้ดีขึ้นด้วย แม้ว่าปี 63/64 จะมองเป้าการเติบโตสินเชื่อไว้แค่ 1% แต่กำไรก็จะค่อย ๆ ฟื้นตัวขึ้นได้ตามการกระตุ้นการบริโภคของภาครัฐฯ

พร้อมคาดการณ์กำไรสุทธิปี 63/64 ของ AEONTS จะอยู่ที่ 3,417 ล้านบาท ลดลง 14.1% จากปี 62/63 ที่มีกำไรสุทธิอยู่ที่ 3,976 ล้านบนาท

นอกจากนี้ หากมองในแง่ Valuation ของ AEONTS ถือว่าราคาหุ้นยังอยู่ในระดับที่ต่ำกว่าคู่แข่ง ขณะที่ AEONTS มีแนวโน้มกำไรที่จะดีขึ้นในปี 64/65 โดยราคาหุ้น AEONTS หากมองที่ PBV จะอยู๋ที่ 2.3 เท่า ต่ำกว่า KTC ที่มี PBV ที่ 4.8 เท่า

ด้านบล.ทิสโก้ ระบุในบทวิเคราะห์ว่า ปรับขึ้นประมาณการกำไรของ AEONTS สำหรับปี 63/64 ราว 6-10% จากต้นทุนการดำเนินงานที่ลดลง, หนี้เสียที่ฟื้นตัวขึ้น และการตั้งสำรองที่ลดลง ขณะที่ผู้บริหารเปิดเผยว่าจะมีการตัดจำหน่ายสินทรัพย์ในช่วงไตรมาส 3-4 โดยในปีก่อนคิดเป็นกำไร 250 ล้านบาทในช่วงไตรมาส 3 ปี 62/63 และ 330 บาทในไตรมาส 4 ปี 62/63 ทำให้คาดการณ์ว่าการตัดจำหน่ายสินทรัพย์น่าจะอยู่ที่ราว 500 ล้านบาทสำหรับปีนี้ และปีหน้า ช่วยชดเชยผลตอบแทนจากดอกเบี้ยที่ลดลงตั้งแต่เดือน ส.ค.

ส่วนผลการดำเนินงานน่าจะดีขึ้นต่อในครึ่งหลังปี 63/64 จากต้นทุนที่ลดลงได้อีก โดยนับตั้งแต่ต้นปี AEONTS มีดอกเบี้ยจ่ายลดลง 14% และตลาดที่เปลี่ยนไปในช่องทางออนไลน์มากยิ่งขึ้น และ AEONTS ได้เริ่มมีการลงทุนในระบบออนไลน์มาตั้งแต่ปีก่อนหน้า และประสบความสำเร็จในการทำธุรกิจตามกระแสของดิจิทัล และจะได้เงินออมจากสาขาขนาดเล็กที่เพิ่มขึ้นมาทดแทนหุ้นกู้ 4.4 พันล้านบาท ที่มีดอกเบี้ยสูงในช่วง 2 ไตรมาสข้างหน้า

AEONTS เผยว่ามีสินเชื่อเพียง 300 ล้านบาท หรือ 0.4% ของสินเชื่อทั้งหมดเทียบกับสินเชื่อ 10% ในไตรมาสก่อน และได้มีการเก็บเงินจากลูกค้าได้กว่า 80.8% (สูงกว่าที่คาด) และ 98.5% สำหรับลูกค้าที่อยู่ภายใต้โครงการ ซึ่งดีกว่าที่ AEONTS คาด และมีการตั้งสำรองไว้ 1 พันล้านบาทในไตรมาสก่อน หากเป็นอย่างนี้ต่ออีก 2-3 ไตรมาสจะทำให้การตั้งสำรองถูกชดเชยจากพอร์ตสินเชื่อที่เพิ่มขึ้น

ส่วนบล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์คาดว่า AEONTS จะมุ่งเน้นลดต้นทุนเพื่อชดเชยกับแนวโน้มรายได้ที่อ่อนแอในระยะใกล้นี้ โดยผู้บริหารมีแผนขายหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) และบันทึกกำไรในครึ่งหลังปี 63/64 จึงปรับเพิ่มประมาณการผลประกอบการปี 63/64 ขึ้น 4-5% เพื่อสะท้อนถึง non-NII ที่ดีขึ้นและการควบคุมต้นทุนที่ดี พร้อมมองเป็นจังหวะในการเข้าสะสมหลังราคาหุ้นลดลง 39% ในช่วง 12 เดือนที่ผ่านมาและต่ำกว่า SET ถึง 21%

ทั้งนี้ คาดกำไรหลักในไตรมาส 3 ปี 63/64 จะลดลงเมื่อเทียบกับไตรมาสก่อนจากอัตราดอกเบี้ยที่ลดลง โดยประเมินว่าการกำหนดอัตราดอกเบี้ยใหม่จะส่งผลกระทบต่อรายได้ของ AEONTS ประมาณ 100-150 ล้านบาท/เดือน อย่างไรก็ตาม AEONTS น่าจะเริ่มขาย NPL และบันทึกกำไรเพื่อชดเชยกับกำไรหลักที่อ่อนแอในไตรมาส 3/63

AEONTS รายงานผลประกอบการไตรมาส 2 ปี 63/64 (มิ.ย.-ส.ค.63) ที่ 967 ล้านบาท เพิ่มขึ้น 82% จากไตรมาสก่อน จากต้นทุนสินเชื่อที่ลดลงและควบคุมต้นทุนได้ดี โดยสินเชื่อลดลง 2% จากไตรมาสก่อนหน้า หลังสินเชื่อบัตรเครดิต ลดลง 3% และสินเชื่อส่วนบุคคล ลดลง 4% ด้านอัตราดอกเบี้ยสุทธิ (NIM) ลดลง 110bp จากไตรมาสก่อน เป็น 19.1% เนื่องจากผลกระทบหนึ่งเดือนของดอกเบี้ยที่ลดลง ส่งผลให้รายได้ดอกเบี้ยสุทธิลดลง 7% จากช่วงเดียวกันของปีก่อน ขณะที่ Non-NII เติบโต 5% จากงวดปีก่อน และ 6% จากไตรมาสก่อน เนื่องจากหนี้สูญได้รับคืนเพิ่มขึ้น ด้านต้นทุนค่าใช้จ่ายดำเนินงาน (OPEX) ลดลง 12% จากงวดปีก่อน และ 3% จากไตรมาสก่อน นำโดยการควบคุมต้นทุนค่าใช้จ่ายส่วนบุคคลและการตลาดได้ดี ทั้งนี้ AEONTS ลดจำนวนพนักงานลง 5% ในครึ่งแรกปีนี้

ทั้งนี้ เชื่อว่าคุณภาพสินทรัพย์น่าจะดีขึ้น โดยผู้บริหารระบุว่าเงินกู้ของลูกค้าที่เข้าร่วมโครงการปลอดหนี้ลดลงเหลือเพียง 300 ล้านบาทในไตรมาส 2 ปี 63/64 จาก 3.5 พันล้านบาทในไตรมาส 1 ปี 63/64 ขณะที่อัตราการเรียกเก็บเงินจากลูกค้าเหล่านี้เพิ่มขึ้นเป็น 98.5% ในไตรมาส 2 ปี 63/64 จาก 80.9% ในไตรมาส 1 ปี 63/64 ในแง่บวก NPL coverage ยังคงอยู่ในระดับสูงที่ 351% หลังจากที่ AEONTSตั้งสำรองเพิ่มเติมรองรับการนำ TFRS9 มาใช้ในไตรมาส 1 ปี 63/64 จึงคาดว่า AEONTS จะกลับสำรองหนี้สูญบางส่วน (มีสำรอง 1 พันล้านบาทภายใต้ management overlay ณ ไตรมาส 2 ปี 63/64) หลังจากที่คุณภาพสินทรัพย์ดีกว่าที่คาดไว้มาก

โดย สำนักข่าวอินโฟเควสท์ (12 ต.ค. 63)