โบรกเกอร์ แนะนำ”ซื้อ”หุ้น บมจ.พริมา มารีน (PRM) จากคาดกำไรไตรมาส 3/63 จะทำสถิติสูงสุดใหม่ต่อเนื่องจากไตรมาส 2/63 หลังความต้องการใช้น้ำมันทั้งทางบกและอากาศฟื้นตัวดีขึ้นจากการปลดล็อกดาวน์ และการปรับขึ้นอัตราค่าเช่าเรือในไตรมาส 2/63

ซึ่ง PRM จะสามารถรักษาไว้ให้อยู่ในระดับเดิมได้ไปจนถึงปี 64 รวมถึงยังมีแผนซื้อเรืออีก 3 ลำ ในครึ่งหลังปีนี้ และหากสามารถรับมอบได้ภายในปีนี้ ก็จะส่งผลดีต่อกำไรปี 63 เติบโตอย่างมีนัยสำคัญ

พักเที่ยงราคาหุ้น PRM อยู่ที่ 9.05 บาท ไม่เปลี่ยนแปลงจากวันก่อน ขณะที่ดัชนีหุ้นไทยลดลง 0.65%

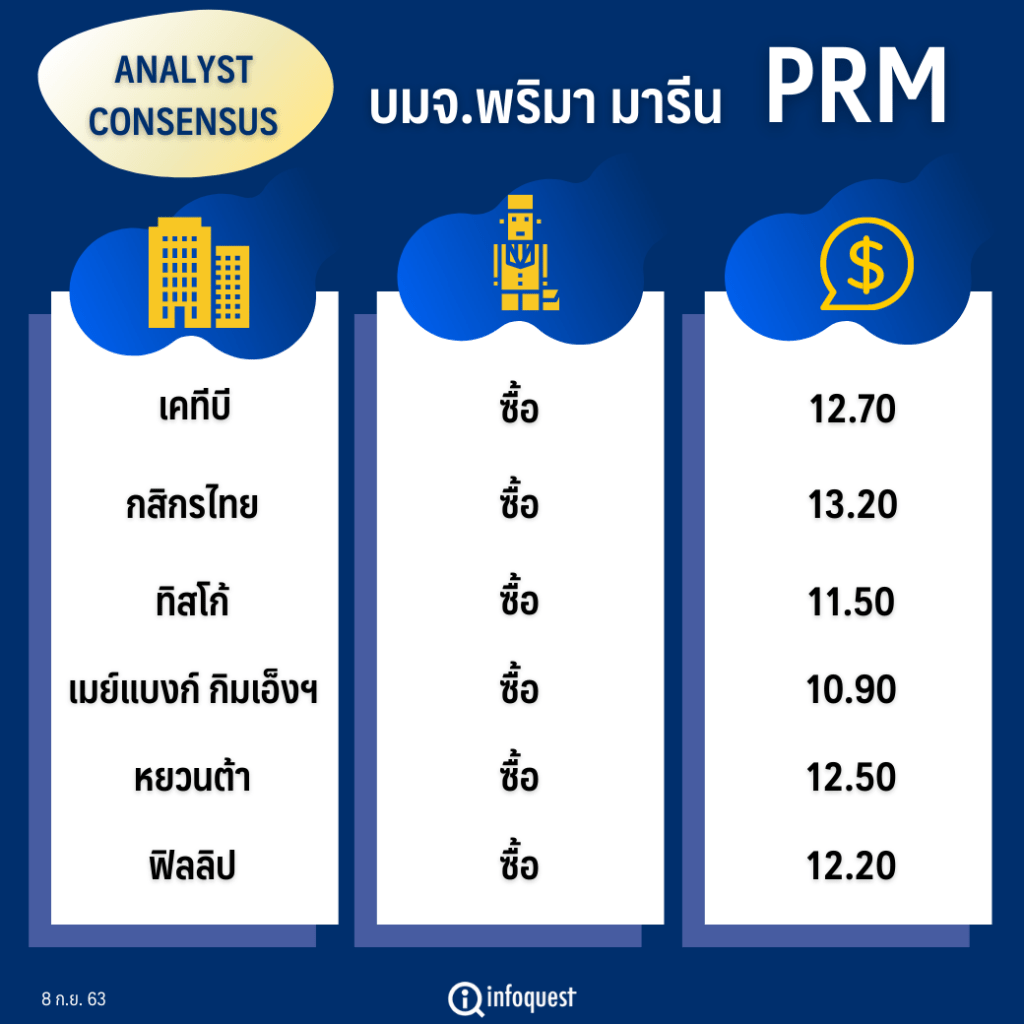

นายพชระ เลิศวิราม นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย คาดว่า PRM จะรายงานกำไรสุทธิในไตรมาส 3/63 เติบโตทำสถิติสูงสุดใหม่รายไตรมาสอย่างต่อเนื่อง จากที่ทำสถิติสูงสุดใหม่ไปแล้วในไตรมาส 2/63 ที่ 442 ล้านบาท เนื่องจากธุรกิจการขนส่งน้ำมันและปิโตรเคมีเหลว (Tanker) ในประเทศเติบโตมากขึ้น ตามคาดการณ์ว่าอุปสงค์การใช้น้ำมันจะฟื้นตัวขึ้นในไตรมาส 3/63 หลังจากเที่ยวบินในประเทศกลับมาให้บริการแล้ว 50% ในเดือน ก.ค.63 และไม่มีผลขาดทุนจากเรือ Sriracha Eagle เพราะ PRM ได้ตั้งด้อยค่าสินทรัพย์เพื่อการขายไปแล้วในไตรมาส 2/63

ทั้งนี้ PRM ยังมีแผนเข้าซื้อเรือใหม่จำนวน 3 ลำในช่วงครึ่งหลังปีนี้ วางลงทุนรวมไว้ที่ 2.6 พันล้านบาท ประกอบด้วย เรือขนส่งน้ำมัน (Oil Tanker) ในประเทศ ขนาดเล็ก 1 ลำ มูลค่า 600 ล้านบาท และเรือบรรทุกน้ำมันขนาดใหญ่ (VLCC) สำหรับธุรกิจเรือจัดเก็บน้ำมันดิบและน้ำมันเตาแบบลอยน้ำ (Floating Storage Unit:FSU) จำนวน 2 ลำ มูลค่ารวม 2 พันล้านบาท โดยมองว่าจะสามารถรับเรือเข้ามาได้ในช่วงกลางปี 64 ซึ่งเป็นช่วงเวลาที่คาดการณ์ว่าไทยน่าจะได้รับวัคซีนต้านไวรัสโควิด-19 แล้ว แต่อย่างไรก็ตามหาก PRM สามารถรับเรือเข้ามาได้เร็ว หรือภายในครึ่งปีหลังนี้ ก็จะส่งผลดีต่อกำไรปีนี้ปรับตัวเพิ่มขึ้นอีก

สำหรับทั้งปี 63 คาดว่ากำไรจะเติบโต 47% จากการปรับเพิ่มอัตราค่าเช่าของเรือ FSU ตั้งแต่ระดับ 10-39% และจะรักษาระดับค่าเช่านี้ไปจนถึงปี 64 ถือว่าทำได้ค่อนข้างดี ประกอบกับที่คาดการณ์ว่าจะสามารถรับเรือ 3 ลำเข้ามาในกลางปีหน้า ก็น่าจะส่งผลให้ปี 64 เติบโต 15% ตามการขยายกองเรือ

“PRM ทำกำไรในไตรมาส 2/63 ไว้ได้ดีมาก แต่สิ่งที่น่าสนใจคือไตรมาส 3/63 จะเติบโตต่อไปอีก แม้กองเรือที่จำนวนเท่ากัน แต่สิ่งที่แตกต่าง คือ Domestic Tanker จะ Recover ขึ้น และการรับรู้ผลขาดทุนจาก Sriracha Eagle ก็จะไม่มีอีกแล้ว โดยราคาเป้าหมายเราได้ปรับเพิ่มมาเป็น 13.20 บาท/หุ้น จาก 11.20 บาท/หุ้น”

บทวิเคราะห์ บล.ทิสโก้ ระบุถึงคาดการณ์กำไรของ PRM จะทำสถิติใหม่สูงสุดต่อเนื่องในครึ่งปีหลังนี้ จากธุรกิจขนส่งในประเทศเริ่มฟื้นตัวหลังจากคลายล็อกดาวน์และการเดินทางที่กลับมาเป็นปกติทั้งทางบกและการบินในประเทศ โดยปัจจุบันการใช้เรืออยู่ในระดับ 90% ผลักดันให้คาดว่ารายได้จะเติบโต 7% เมื่อเทียบกับครึ่งปีแรก แต่ยังลดลง 2% จากช่วงเดียวกันของปีก่อน

ธุรกิจ FSU ยังเติบโตจากการรับรู้ผลจากการปรับอัตราค่าบริการเต็มไตรมาส ซึ่งคาดรายได้ FSU ปีนี้จะเติบโต 98% จากปีก่อน โดย PRM มั่นใจต่อการเติบโตในอนาคต จากลูกค้าส่วนใหญ่ 6 ใน 8 ลำเป็นการจัดเก็บน้ำมันเตาสำหรับการใช้งาน ไม่ได้ผันผวนตามการเก็งกำไรราคาน้ำมันดิบ และคาดอัตรากำไรขั้นต้นยังมีแนวโน้มสูง ทั้งปีน่าจะอยู่ที่ 39.7% เพิ่มขึ้นจาก 31.7% ในปีก่อน ตามการปรับอัตราค่าบริการ ขณะที่ต้นทุนพลังงานยังอยู่ระดับต่ำกว่าปีที่แล้ว

รวมถึง PRM ยังมีแผนเพิ่มเรือขนส่งในประเทศ 1 ลำในไตรมาส 4/63 และเรือ FSU อีก 2 ลำ ซึ่งทั้ง 2 ลำมีลูกค้าจองที่จะใช้เรือแล้ว คาดจะเริ่มรับรู้รายได้ในไตรมาส 4/63 โดยอยู่ระหว่างกระบวนการจัดหาเรือ

ทั้งนี้ ได้ปรับประมาณการผลประกอบการสำหรับปี 63-65 ขึ้น 11-14% คาดกำไรสุทธิอยู่ที่ 1,578 ล้านบาท , 1,909 ล้านบาท และ 2,109 ล้านบาท ตามลำดับ มาจากการปรับเพิ่มสมมติฐานอัตรากำไรขั้นต้นอยู่ที่ 39.7% จากเดิมคาดไว้ที่ 36.1% เนื่องจากปัจจุบันธุรกิจ FSU มีอัตรากำไรขั้นต้นเพิ่มขึ้นมาที่ 64% จาก 43.6% ในไตรมาส 1/63 และยังมีแนวโน้มรักษาอัตรากำไรไว้ในระดับสูงได้ จากราคาน้ำมันในตลาดโลกลดลง ซึ่งเป็นต้นทุนหลักในการดำเนินงานของ PRM ส่งผลให้อัตรากำไรขั้นต้นเพิ่มขึ้นเช่นกันและการควบคุมต้นทุน

บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ คาดกำไรสุทธิของ PRM ในไตรมาส 3/63 จะทำสถิติใหม่อีกครั้ง จากกลุ่มเรือ FSU จะยังคงได้ประโยชน์จากค่าบริการระดับสูงที่ปรับขึ้นไว้ก่อนหน้าต่อไป ขณะเดียวกัน PRM ก็อยู่ระหว่างเตรียมขายเรือเก่า 3 ลำ ซึ่ง 2 ลำใหญ่ได้ตั้งด้อยค่าไปแล้ว ดังนั้น การขายเป็นเศษเหล็ก (scrape) ล่าสุดราคาได้เร่งขึ้นมาแล้ว 12% จากไตรมาส 2 คาดจะทำให้หลังหักต้นทุน (Book value) แล้ว PRM จะมีการบันทึกกำไรพิเศษอย่างมีนัยสำคัญ โดยเรือทั้งสองลำมีน้ำหนักสุทธิรวมราว 3 หมื่นตัน ดังนั้น จึงเชื่อว่า PRM จะทำกำไรสุทธิเป็นสถิติใหม่อีกครั้งในไตรมาส 3/63

ขณะที่ยังคงประมาณการกำไรปีนี้เติบโต 62.8% จากปีก่อน และปีหน้าเติบโต 22.6% ไว้ตามเดิม เนื่องจากโมเมนตัมกำไรในครึ่งปีหลัง ยังแข็งแกร่งมาก จากฐานกองเรือที่ใหญ่ขึ้น และอัตราค่าบริการที่ยกสูงขึ้น อีกทั้ง PRM ยังสามารถจัดการบริหารหน่วยงานที่ได้รับผลกระทบโควิด-19 ได้ดีเยี่ยม และการขยายกองเรือเพื่อสร้างการเติบโตในปี 64 เริ่มเดินหน้าได้แล้ว

สำหรับแนวโน้มปี 64 ยังเติบโตได้อีกทุกทิศทางหลังสถานการณ์โควิด-19 คลี่คลายแล้ว ในไตรมาส 3/63 PRM ได้เริ่มส่งทีมงานไปลงนามสัญญาซื้อเรือในต่างประเทศ 3 ลำ (FSU 2 และ Domestic Tanker 1) ซึ่งทั้งหมดนี้มีลูกค้ารองรับไว้แล้ว อีกทั้ง เรือ FSU บางส่วนจะถึงรอบการทบทวนราคาค่าบริการประจำปีอีกด้วย ซึ่งด้วยอุปสงค์ที่ยังแข็งแรง มองว่า PRM จะปรับราคาขึ้นมาหากลุ่มเรือ FSU ก่อนหน้าที่ขึ้นราคาไปแล้วอีกด้วย และแม้ว่าอุปสงค์น้ำมันอากาศยานในภาคใต้จะยังไม่ฟื้น แต่กลยุทธ์ปรับเส้นทาง และการลดเรือเช่าลงมาเพื่อดันอัตราการใช้เรือกลุ่มนี้ขึ้นเป็น 90% ทำให้สถานการณ์เรือ Domestic Tanker ยังไม่น่าเป็นห่วง ดังนั้น ในปี 64 จะเป็นภาพการเติบโตจากขนาดกองเรือ และผลจากการขึ้นราคาค่าบริการก็จะยังมีอยู่อีกด้วย

โดย สำนักข่าวอินโฟเควสท์ (08 ก.ย. 63)