โบรกเกอร์ แนะนำ”ซื้อ”หุ้นบมจ.พีทีจี เอ็นเนอยี (PTG) หลังคาดผลกำไรไตรมาส 2/63 เติบโตกว่าไตรมาสแรก จากปริมาณขายน้ำมันและค่าการตลาดเพิ่มขึ้นหลังรัฐทยอยคลายล็อกมาตรการสกัดการแพร่ระบาดของเชื้อไวรัสโควิด-19 โดยเฉพาะค่าการตลาดคาดว่าจะเพิ่มขึ้นมาที่ 1.95 บาท/ลิตรหลังราคาน้ำมันปรับตัวสูงขึ้นอย่างรวดเร็ว

ขณะที่แนวโน้มช่วงครึ่งหลังของปีนี้ ทั้งปริมาณขายและมาร์จิ้นยังคงดีต่อเนื่อง หากไม่มีการระบาดระลอกสอง รวมถึงมาตรการรัฐที่ออกมากระตุ้นการท่องเที่ยว ผลักดันให้ประชาชนเดินทางด้วยรถยนต์มากขึ้นด้วยเช่นกัน

อย่างไรก็ตาม เมื่อประเมินทั้งปี 63 กำไรสุทธิอาจลดลงจากปีที่แล้ว เป็นผลจากการใช้มาตรฐานบัญชี TFRS16 แต่ในด้านของกำไรปกติมีทิศทางที่ดีจากค่าการตลาดเพิ่มขึ้น และปริมาณการขายไม่ได้ลดลงมากนักจากสถานการณ์โควิด-19 บวกกับธุรกิจนอนออยล์ยังเห็นผลการเติบโตที่ดี

พักเที่ยงราคาหุ้น PTG อยู่ที่ 18.30 บาท เพิ่มขึ้น 0.50 บาท หรือ 2.81% ขณะที่ดัชนีหุ้นไทย ลดลง 0.02%

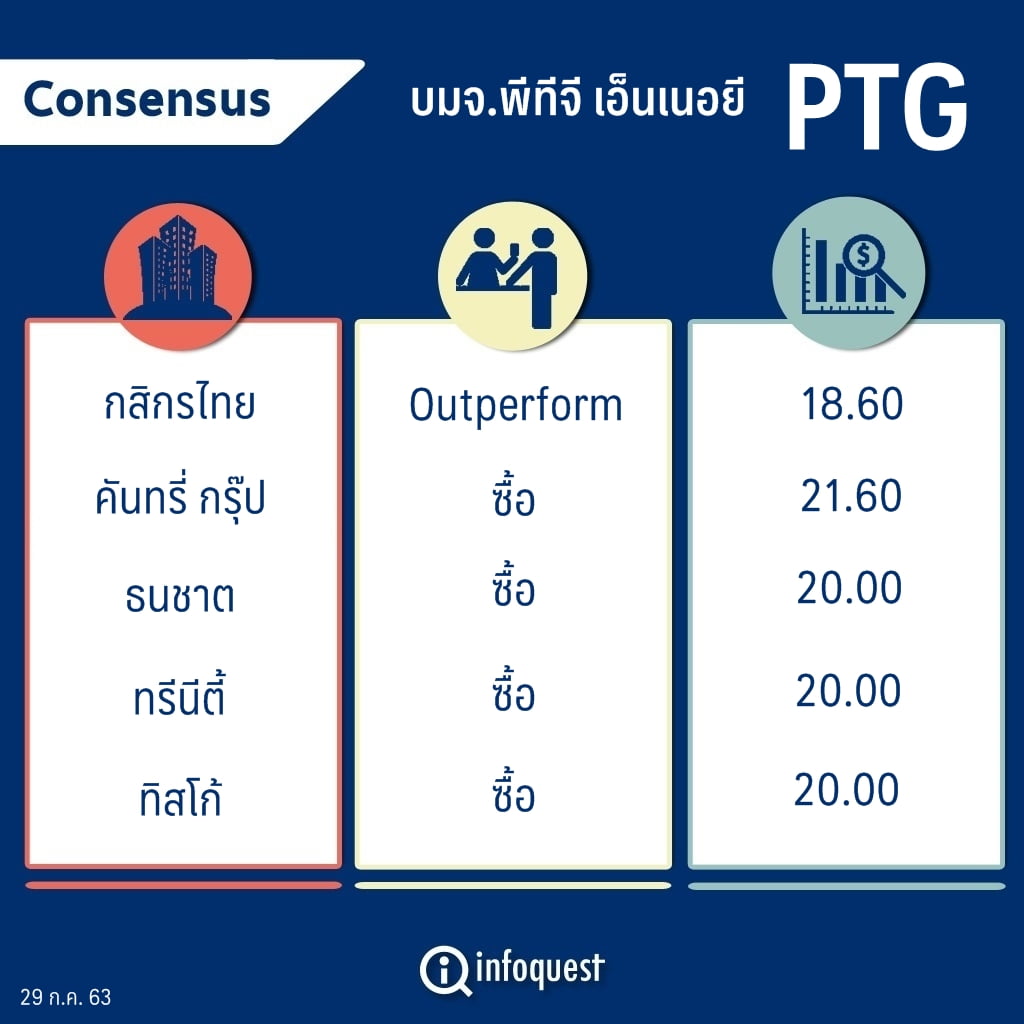

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | Outperform | 18.60 |

| คันทรี่ | ซื้อ | 21.60 |

| ธนชาต | ซื้อ | 20.00 |

| ทรีนีตี้ | ซื้อ | 20.00 |

| ทิสโก้ | ซื้อ | 20.00 |

นักวิเคราะห์ บล.ทิสโก้ กล่าวว่า แนวโน้มผลการดำเนินงานของ PTG ในไตรมาส 2/63 เติบโตดีหลังจากผ่านจุดต่ำสุดไปแล้วในไตรมาสแรก โดยคาดว่ากำไรในไตรมาส 2/63 อยู่ที่ 441 ล้านบาท เติบโตเท่าตัวเมื่อเทียบกับไตรมาส 1/63 และเติบโต 3% จากช่วงเดียวกันของปีก่อน จากปริมาณขายน้ำมันลดลงเพียง 2% จากไตรมาสแรก และลดลง 0.8% จากงวดปีก่อน โดยปริมาณขายน้ำมันลดลงมากถึง 5% ในเดือน เม.ย. ก่อนฟื้นกลับมาได้อย่างรวดเร็วในเดือน พ.ค.-มิ.ย.

ด้านค่าการตลาดน้ำมันฟื้นตัวขึ้นมาที่ 1.95 บาท/ลิตร จาก 1.60 บาท/ลิตรในไตรมาสแรก ที่ได้รับผลกระทบจากราคาน้ำมันผันผวน และดีขึ้นเมื่อเทียบกับระดับ 1.88 บาท/ลิตรในช่วงเดียวกันของปีก่อน ซึ่งเป็นผลจากคุมต้นทุนและค่าใช้จ่ายช่วยหนุนกำไรดีขั้น

อย่างไรก็ตาม ส่วนแบ่งกำไรจากการลงทุนในบริษัทร่วมลดลงจาก 165 ล้านบาทในไตรมาสแรก มาอยู่ที่ 29 ล้านบาทในไตรมาสนี้ จากส่วนแบ่งกำไรธุรกิจปาล์มคอมเพล็กซ์ลดลงจากปริมาณการใช้น้ำมันลดลงและส่วนต่าง (สเปรด) ของราคาปาล์มที่ปรับตัวลดลงด้วย

“ภาพรวมการใช้น้ำมันในไตรมาส 2 ลดลงทั้งการใช้ดีเซลและเบนซิน แต่ PTG มีลูกค้าหลักเป็นกลุ่มขนส่งที่ใช้ดีเซล ช่วงล็อกดาวน์พวก passeger car หยุด แต่พวกขนส่งยังคงมีการเดินทางทำให้ดีเซลลดลงไม่มาก…ตอนแรกเรามองว่ากำไรเมื่อเทียบ year on year ไม่น่าจะเติบโตได้ แต่ประเมินล่าสุดพบว่าดีขึ้น outlook ก็ยังมองวอลุ่มยังดีมาก เดือนกรกฏาคมเติบโต 10% year on year ซึ่งกลับมาโตได้รวดเร็ว มาร์จิ้นก็ยังอยู่ระดับสูง 1.80-1.90 บาท/ลิตร ไม่มีอะไรกระทบต่อ PTG ในแง่สถานการณ์ปัจจุบัน”

นักวิเคราะห์ ทิสโก้ กล่าว

นักวิเคราะห์รายเดิม กล่าวอีกว่า สำหรับผลการดำเนินงานของ PTG ทั้งปี 63 คาดว่าจะมีกำไรสุทธิ 1.46 พันล้านบาท ลดลง 6% จากปีที่แล้ว เป็นผลจากการใช้มาตรฐานบัญชีใหม่ TFRS16 แต่ในด้านกำไรปกติมีทิศทางที่ดี จากค่าการตลาดที่ดี และปริมาณขายที่ไม่ลดลงมากนัก และธุรกิจนอนออยล์ยังคงเห็นผลการเติบโตที่ดี

ด้านบทวิเคราะห์ บล.ทรีนีตี้ ประเมินกำไรไตรมาส 2/63 ของ PTG ที่ระดับ 384 ล้านบาท ลดลง 10% จากช่วงเดียวกันของปีก่อน แต่เพิ่มขึ้น 88% จากไตรมาสก่อน โดยในเดือน เม.ย. ที่มีการล็อกดาวน์เพื่อสกัดการแพร่ระบาดของไวรัสโควิด-19 เป็นเวลา 1 เดือนเต็ม ทำให้ปริมาณการใช้น้ำมันลดลง แต่หลังคลายล็อกดาวน์ ปริมาณการใช้น้ำมันกลับมาอยู่ในระดับที่เพิ่มขึ้น ทำให้ในไตรมาส 2/63 PTG มีปริมาณการขายลดลงเพียง 2% จากไตรมาสก่อน หรือมีปริมาณขายอยู่ราว 1,192 ล้านลิตร

ด้านค่าการตลาดคาดว่าจะอยู่ราว 1.95 บาท/ลิตร ดีขึ้นจากไตรมาสแรกที่ทำได้เพียง 1.60 บาท/ลิตรเท่านั้น เนื่องจากช่วงเดือน มี.ค. ได้รับผลกระทบจากราคาน้ำมันที่ปรับลดลงอย่างรวดเร็วและรุนแรงส่งผลให้ราคาขายปลีกปรับลดลงตาม ในขณะที่ PTG มีต้นทุนน้ำมันที่สูง แต่ในไตรมาส 2 สถานการณ์เป็นในทิศทางที่กลับกัน โดยราคาน้ำมันปรับเพิ่มมากขึ้นจากฐานราคาน้ำมันที่อยู่ในระดับต่ำส่งผลให้มีมาร์จิ้นสูงขึ้น

ส่วนแนวโน้มครึ่งหลังของปีนี้ ประเมินว่าหากในประเทศไม่มีการระบาดของไวรัสโควิด-19 ครั้งใหม่ ปริมาณการเดินทางจะมากกว่าครึ่งปีแรก และส่งผลให้ปริมาณการใช้น้ำมันเบนซินและดีเซลในประเทศเพิ่มขึ้น จากข้อมูลพบว่าปริมาณการเดินทางของประชาชนในประเทศปรับเพิ่มขึ้นมาอย่างต่อเนื่อง และหลาย ๆ มาตรการของรัฐที่จะกระตุ้นการท่องเที่ยวจะช่วยให้ประชาชนเดินทางโดยรถยนต์มากขึ้นในช่วงครึ่งหลังของปีนี้

ทั้งนี้ ประเมินว่าแนวโน้มผลประกอบการของ PTG ในช่วงไตรมาส 2-3 ของปีนี้ จะฟื้นตัวอย่างเด่นชัด ทั้งจากปริมาณขายน้ำมันที่เพิ่มขึ้นหลังยกเลิกคอร์ฟิว และค่าการตลาดที่ปรับดีขึ้นจากราคาขายที่เพิ่มขึ้นเร็วกว่าต้นทุนน้ำมัน ขณะที่ราคาหุ้นปัจจุบันคิดเป็น Market cap per station มีมูลค่าเพียง 13 ล้านบาทเท่านั้น ซึ่งต่ำกว่าการสร้างสถานีน้ำมันเองที่ต้องลงทุน 15-20 ล้านบาท

บล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ประเมินกำไรของ PTG ในไตรมาส 2/63 เติบโตมากกว่า 48% เมื่อเทียบกับไตรมาสก่อนหน้า หรือคิดเป็นกำไรมากกว่าระดับ 300 ล้านบาท จากค่าการตลาดที่ฟื้นตัวเด่น และประเมินแนวโน้มผลการดำเนินงานครึ่งหลังปีนี้ จะเติบโตกว่าเมื่อเทียบกับช่วงครึ่งปีแรก จากความต้องการใช้น้ำมันสำหรับการขนส่ง และการเดินทาง ที่จะเพิ่มขึ้นหลังผ่อนคลายมาตรการล็อกดาวน์ และธุรกิจไบโอดีเซลที่จะฟื้นตัว

นอกจากนี้ ยังได้ Sentiment บวกจากการที่ บมจ.ปตท.น้ำมันและการค้าปลีก (OR) ซึ่งเป็นบริษัทลูกที่ทำธุรกิจน้ำมัน รวมถึงสถานีบริการน้ำมันของ บมจ.ปตท.(PTT) เตรียมเสนอขายหุ้นให้กับประชาชนทั่วไปครั้งแรก (IPO) ในช่วงปลายปีนี้ด้วย

โดย สำนักข่าวอินโฟเควสท์ (29 ก.ค. 63)

Tags: PTG, ผลประกอบการ, พีทีจี เอ็นเนอยี, หุ้นพลังงาน, หุ้นไทย